天弘科技最近有所回升,有外国分析师认为,天弘科技继续享受AI支出所带来的红利,接下来依旧有望继续保持高增长。

作者:Juxtaposed Ideas

尽管最近市场有所回升,但天弘科技的高增长投资论点仍具有说服力。虽然在2024年7-8月的市场调整期间,天弘科技经历了一次痛苦的回调,市场情绪也受到喜忧参半得就业报告和超微电脑在2024年9月初延迟提交年度报告的负面影响。

但毫无疑问,生成性AI/数据中心资本支出趋势仍然很有前景,正如全球领先的代工厂台积电在2024年7月和8月的强劲销售所观察到的——它达到了“摩根大通对2024年第三季度预期的68%”。

同样,在英伟达出色的2024年第三季度收入指引中也可以看到这一点,收入指引为325亿美元,非GAAP毛利率指引为75%,这要归功于“强劲的结构性AI相关需求”。

鉴于AI领域的两个主要参与者仍在报告强劲的绩效指标,最近的市场轮动只触发了一个机会,允许投资者采取“美元成本平均法”进行投资。

特别是,这导致天弘科技的前瞻性市盈率从2024年7月观察到的19倍大幅下降至14.91倍——使其更接近13.8倍的1年市盈率均值。

尽管天弘科技在2024年第二季度的财报电话会议上实现了连续11个季度的业绩和共识前瞻性预期的双重超越。

特别是,连接性和云解决方案部门在2024年上半年报告了44.6%的同比增长,这一增长速度是从2023财年观察到的8.6%的同比增长中加速而来的。

该部门在2024年上半年的利润率越来越丰富,达到了7.1%(同比增长1.2个百分点),这也建立在2023财年观察到的6.2%的扩张基础之上——这表明其定价权的增长以及强劲的超大规模需求。

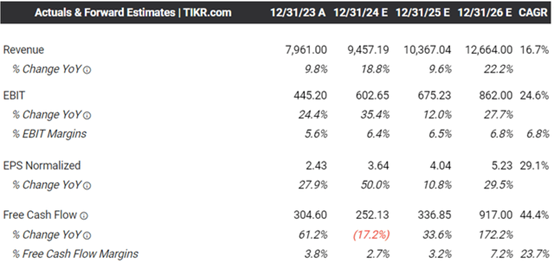

由于2024年第二季度的强劲业绩,天弘科技管理层已经提高了他们对2024财年的指引,收入为94.5亿美元(同比增长18.7%)和调整后的每股收益为3.62美元(同比增长48.9%)。

这与2023年第四季度财报电话会议上提供的原始数字85亿美元(同比增长6.2%)和2.70美元(同比增长11.1%)相比。

如果有什么不同的话,根据英伟达即将在第四季度推出的Blackwell和超微电脑超过10万个GPU的更高季度出货量,我们可能会看到天弘科技在2024年10月23日即将到来的第三季度财报电话会议上再次实现业绩和提升的表现——这可能会触发股价进一步上涨。

因此,共识已经提高了他们的前瞻性预期,预计天弘科技将通过2026财年的16.7%/29.1%的复合年增长率实现加速的营收/利润增长前景。

这与原始预期的5.6%/8.8%和2016财年到2023财年之间的历史增长4.1%/8.2%相比,进一步强调了市场对其高增长和盈利投资论点的信心。

这些预期似乎也不过激,因为两个超大规模客户(可能是亚马逊、谷歌云、微软或Meta)占天弘科技 2024年第二季度收入的44%——归因于它们在近期/中期的强化资本支出指引。

虽然与客户集中度提高相关的风险是固有的,但由于其极其便宜的估值,天弘科技的投资论点在这里仍然非常有吸引力。

由于其强劲的增长前景和最近的回调,天弘科技在非GAAP前瞻性市盈率14.91倍的情况下仍然很便宜,与行业平均值23.94倍相比,尽管与5年平均值9.36倍相比有所增加。

这是因为其相对低估的PEG非GAAP比率为0.51倍,基于预计通过2026财年的29.1%的复合年增长率的调整后每股收益增长。

与行业平均值1.87倍及其直接EMS/ODM竞争对手相比,包括Flex的0.99倍,HON HAI PRECISIN的0.76倍,以及Quanta Computer的0.57倍,不可否认的是,天弘科技在这里非常有吸引力,为感兴趣的投资者提供了改进的安全边际。

天弘科技前景如何?

目前,天弘科技在年初至今的底部40多美元得到了很好的支撑,由于美联储最近转向和英伟达即将推出的Blackwell引发的市场情绪提振,导致股价显著回升,重新测试之前的55美元左右的阻力位。

虽然天弘科技的内部人士在长期内以2960万美元的价格出售了股票,但由于持续的股份回购,其对流通股的影响仍然合理,最小股份稀释为 0.9M/ 0.75%的长期流通股,这要归功于大约2700万美元的年初至今的基础上的股份回购。

由于强劲的资本增值前景和用于股东回报的日益增长的自由现金流,天弘科技的前景依旧乐观,但是还有一些风险要注意。

风险警告

首先,毫无疑问,继美联储在2024年9月联邦公开市场委员会会议上降息50个基点后,股市目前过于贪婪,正如McClellan成交量总和指数在1715.76倍的高位所观察到的,与1000倍的中性点相比。

由于这种过度兴奋,更广泛的市场以及天弘科技可能会回吐部分近期涨幅,后者可能会重新测试2024年中期交易区间40多美元至45美元之间——这意味着从当前水平潜在的下行空间为-19.2%。

因此,尽管对天弘科技的长期前景非常乐观,连接性和云解决方案部门可能会在正在进行的云资本支出超级周期中继续成为营收/利润驱动因素,但在市场情绪正常化之前,可能会有近期波动。

其次,毫无疑问,天弘科技的光明前景高度依赖于其作为数据中心繁荣期间的电子制造服务和原始设计制造商的能力——一旦这个投资周期结束,这种繁荣必将有所缓和。

因此,尽管公司已经能够与出色的股价上涨趋势一起生成强劲的绩效指标,但投资者可能想要调整他们的预期,特别是因为2025财年可能会带来更艰难的同比比较——这可能会触发股票在中期内的横向移动。

最后,随着天弘科技在东南亚,特别是在马来西亚和泰国增加生产能力扩张,投资者需要观察美国政府即将到来的关税举措——因为除了目前对华相关的半导体产品实施的广泛限制之外,可能会触发利润/需求逆风。

此外还有正在进行的美国大选带来的潜在不确定性。

$天弘科技(NYSE|CLS)$

本文作者可以追加内容哦 !