据LiveReport大数据10月7日盘前,嘉和生物-B(6998.HK)收购协议公告一出,开盘后股价一度飙升至3.25港元,较复牌前股价的1.65港元暴涨96.97%,最高市值达16.90亿港元,不过并未能维持高位,迅速回落,最终收至2.34港元,上涨41.82%,全天成交额约3286万港元,市值约12.17亿港元。

来源:LiveReport大数据

虽然嘉和生物-B复牌当日大涨,但后市走势并不理想,并伴随着成交额的下降,截至10月14日,公司股价已回落至1.74港元,即将回到复牌前价格,全天成交额不足100万港元。

收购?借壳?还是双向奔赴?

具体消息层面,10月7日嘉和生物-B发布公告称,于2024年9月13日(交易时段前),公司与亿腾医药订立合并协议,合并完成后公司将改名为「亿腾嘉和医药集团有限公司」,港股首例18A公司反向收购案例就此诞生!

来源:嘉和生物-公告

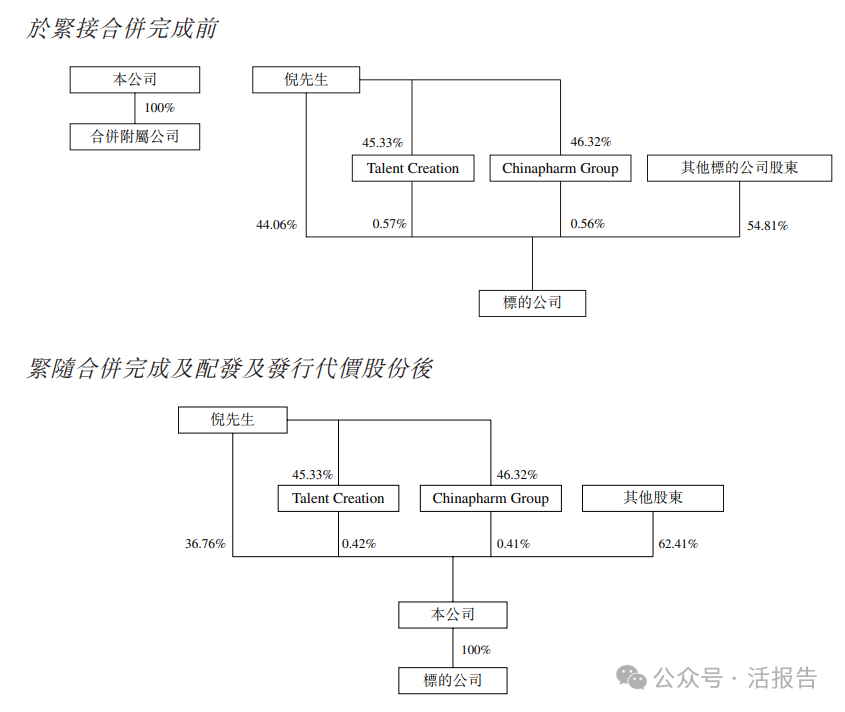

根据合并协议,嘉和生物-B将以合并方式收购亿腾医药,即于合并生效时间向亿腾医药按每股理论发行价2.889港元配发及发行合共1,821,348,921股代价股份,加上嘉和生物原股本519,978,899股,合并后总股本为2,341,327,820股,股本扩大约350.27%。

来源:嘉和生物-公告

然而看似嘉和生物-B收购亿腾医药,实为反收购,或者说“借壳”?据LiveReport大数据,嘉和生物-B于复牌前市值仅为8.58亿港元,较当年发行市值的115.46亿港元,市值跌去了92.57%,其目前最大股东为高瓴资本,持股比例近25%。

而亿腾医药此前曾多次向港交所递交上市申请,最近一次为2023年6月23日,其上市前估值约为5.75亿美元(约44.85亿港元);而本次协议亿腾医药估值提升至6.77亿美元(约52.81港元),估值提升17.74%。

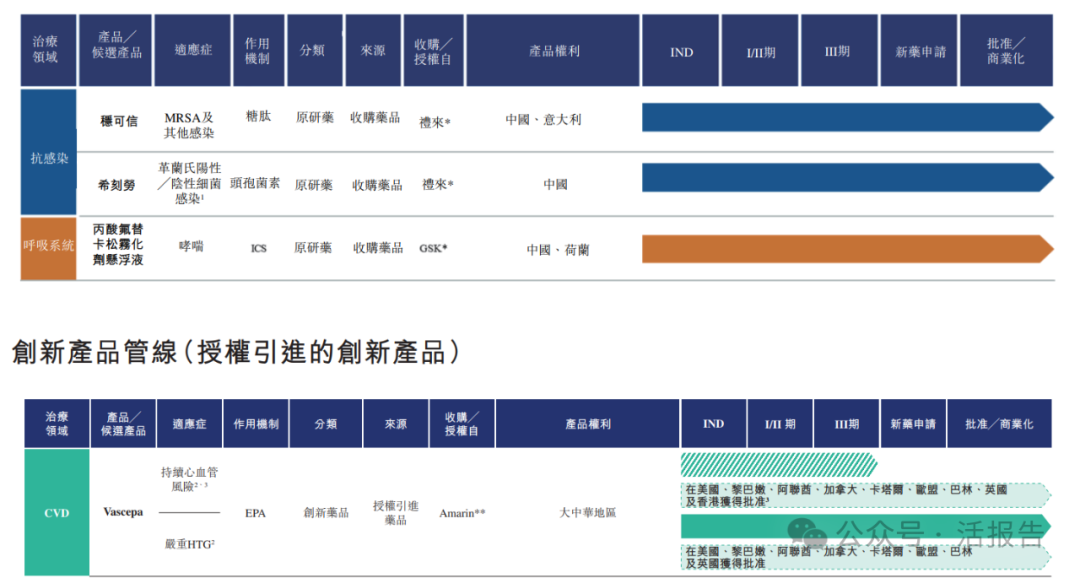

据最新披露,亿腾医药已有三款产品完成商业化及一款取得国家药监局的新药申请批准,不过需注意的是,亿腾医药的产品多是收购或授权引进,其中包括「稳可信」与「希刻劳」两款知名产品。

来源:亿腾医药-招股书

自2017年1月开始,亿腾医药开始在中国推广及销售「稳可信」与「希刻劳」两款产品,2019年4月,两款药物的原研企业礼来制药宣布,向亿腾医药出售抗生素品牌「稳可信」和「希刻劳」在中国大陆的权利,一并出售的还有位于苏州的希刻劳生产工厂,在此之前,「稳可信」和「希刻劳」均已在中国上市超过20年。

除以上两款产品外,其他产品或管线均分别来自礼来、葛兰素史克及Amarin等,故在自主创新研发新药的积累上或较为薄弱。不过亿腾医药在商业化及销售端具有一定的优势,于2020年至2022年期间,「稳可信」和「希刻劳」的终端市场销量分别增长了83.7%、34.9%。

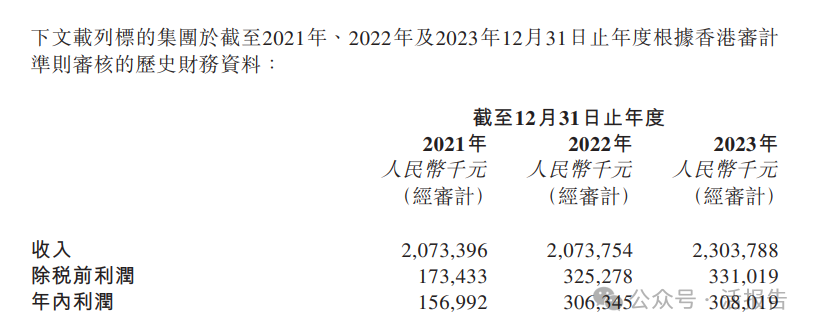

截至2023年,亿腾医药收入23.04亿人民币,同比增长11.09%,净利约为3.08亿人民币,同比增长0.55%。

来源:嘉和生物-公告(亿腾)

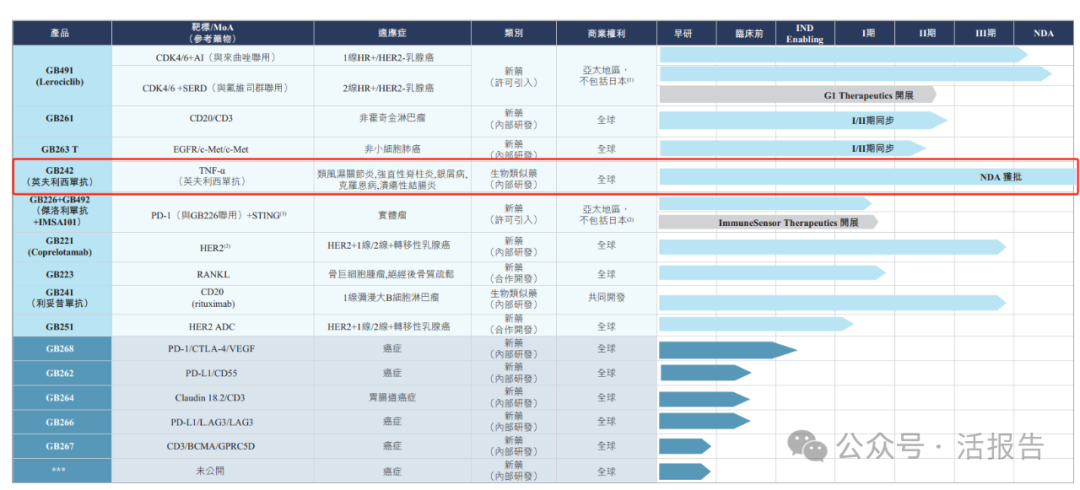

与之相对的,嘉和生物-B作为未盈利的生物科技公司(简称“18A”),其研发实力毋容置疑,但商业化经验及能力相对亿腾医药而言较为薄弱,加上嘉和生物-B的“英夫利西单抗”产品的NDA获批,商业化在即,正面临自主销售团队搭建或寻求第三方药企合作的关键节点,亿腾医药的出现,正好一拍即合。

来源:嘉和生物-中报

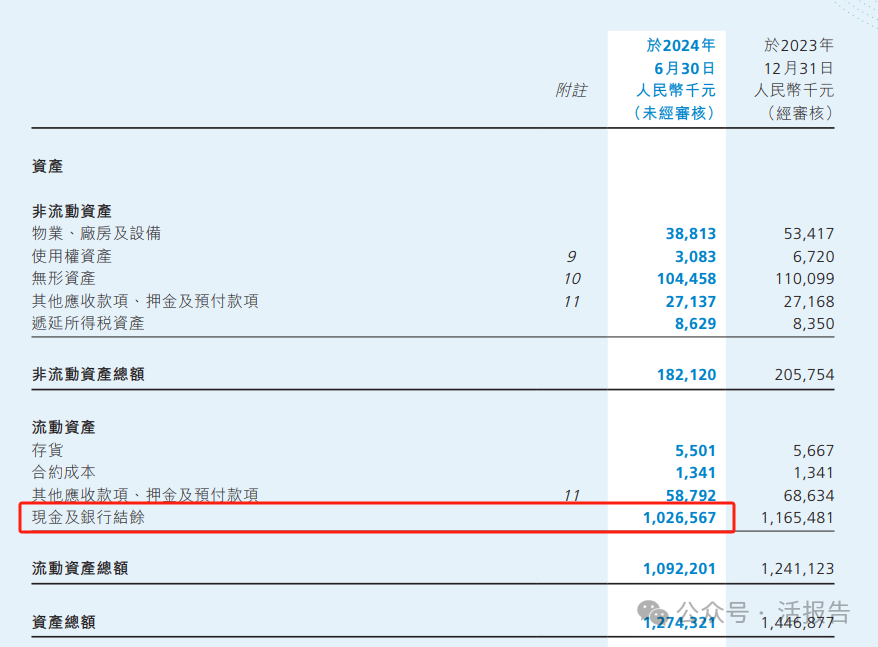

双方资金方面,据嘉和生物-B的2024年中报,其现金及银行结余约10.27亿人民币,除了贸易应付1.3亿人民币外,并无其他银行借贷;上半年经营性现金净流出1.47亿人民币,综合其现金流情况,嘉和生物-B的运营资金还算充裕。

来源:嘉和生物-中报

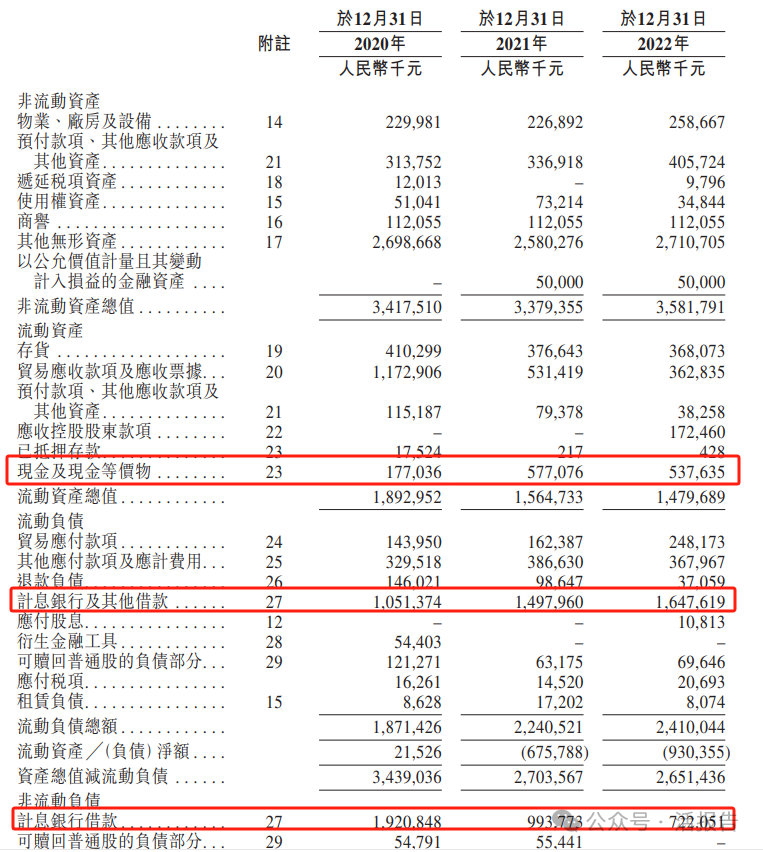

亿腾医药这边就有点麻烦了,据此前递表信息,亿腾医药2022年的期末现金及等价物约5.37亿人民币,短期计息银行及其他借款约16.48亿人民币,长期计息银行借款约7.22亿人民币,就现金负债而言,形式不太好,虽然2022年公司的经营性现金净流入9.45亿,但并不足覆盖现金负债,这就要求公司需要较快的现金流转。

来源:亿腾医药-招股书

若两家公司并表后,财务报表必然好看许多,以上诸多问题也会得到有效缓解,总体来看能起到1 1大于2的效果。

最后,嘉和生物-B能否拉开18A行业的并购潮?我们不得而知,且走一步看一步。当前18A公司面临着诸多问题是事实,近两年因研发资金短缺问题砍管线,卖管线,缩减研发资金的公司比比皆是,嘉和生物-B在资金层面还算可以的,起码还能维持核心产品的研发推进,有些公司于核心产品研发的资金都捉襟见肘。现如今,嘉和生物-B起了个头,从资本层面,也是18A公司的一条出路,就看创始人能否“拿得起放得下”了。

(本文首发于活报告公众号,ID:livereport)

本文作者可以追加内容哦 !