消费领域大事件!!!

昨晚8点,天猫、京东“双十一”活动开启。

今年,“双十一”比去年提前了11天开启,成为时间跨度最长的电商购物节。被业内誉为“史上最早”“史上最长”和最为“开放”的“双十一”

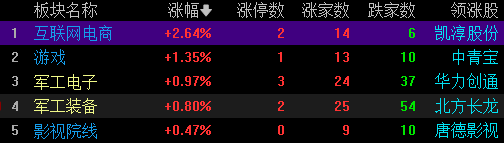

今天A股电商板块也逆势牛了一把,电商指数大涨2.64%,涨幅两市第一。凯淳股份收获一个20%涨停,跨境通10%涨停。青木科技、星徽股份、赛维时代等个股跟涨。

一、电商行业赚钱吗?

资金炒作的互联网电商行业却不是一个好的方向,因为大部分公司都不怎么赚钱。

像今天20%涨停的凯淳股份,拥有电商服务、跨境电商、数字人等多个概念,但业绩上就不忍直视了。虽说24年中报增长了146%,但只有360万。

10%涨停的跨境通曾连续巨亏两年,24年中报业绩还亏损了1100万。

2024年上半年,互联网电商行业20家上市公司中,净利润同比增长最高的10家企业分别为凯淳股份、星徽股份、丽人丽妆、ST易购、华鼎股份、若羽臣、青木科技、ST通葡、赛维时代、*ST有树。

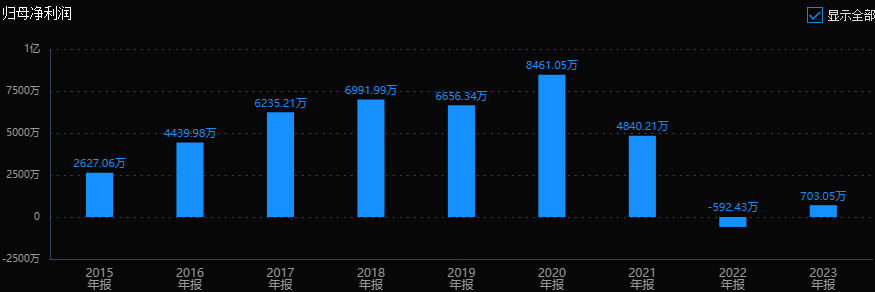

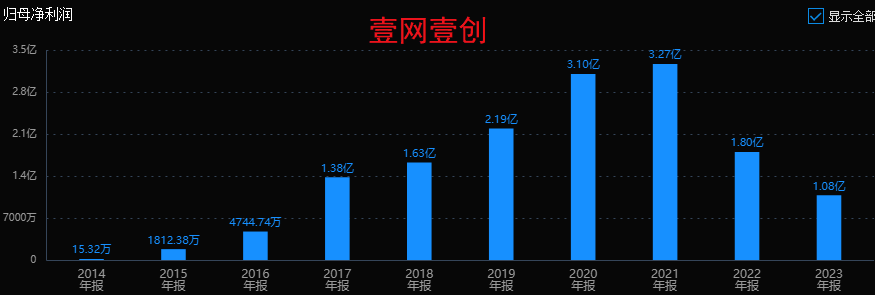

净利率超过10%的只有焦点科技、青木科技、壹网壹创。国联股份和华鼎股份虽然规模不小,但净利率都只有2~3个点。

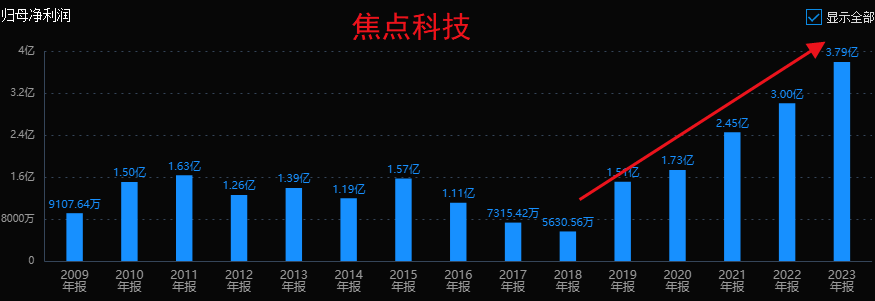

综合来看也就只有焦点科技、若羽臣、壹网壹创、青木科技还能看看。其中,焦点科技综合表现最好,24年中报利润2.34亿,增长23%,估值也只有22PETTM。若羽臣中报增长大,但本身规模太小,净利率也低。壹网壹创业绩下滑,估值偏高。青木科技则是估值偏高。

二、有政策、有业绩、估值低

“双十一”是下半年国内最大的一个促销节点,商家、品牌方会将“双十一”视为一年中最重要的增长机会。

与其炒作没基本面支撑的互联网电商,不如看看既有政策支出,又有业绩支撑,估值还不高的家电板块。

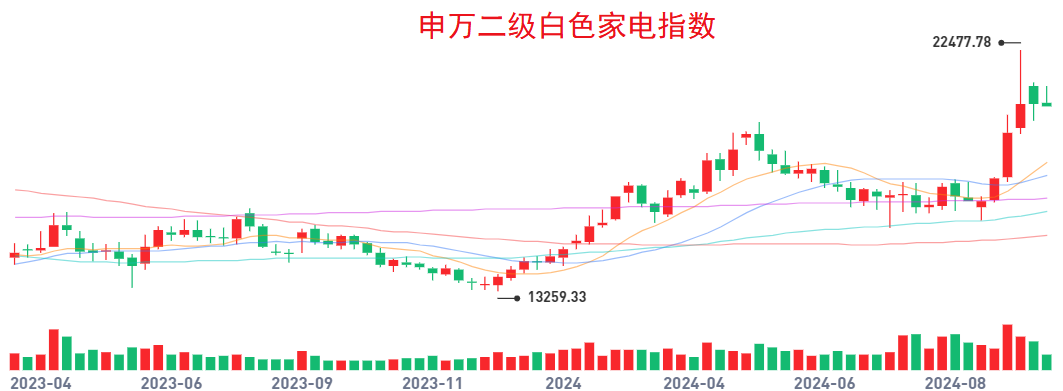

由于同时拥有“出海”及“红利”两个主题,今年家电板块的表现也算不错。其中,申万白电指数已经创出了新高。

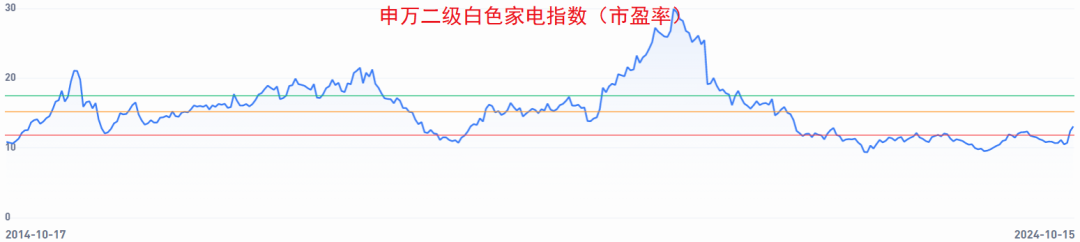

虽然股价表现不错,但从估值上看,家电行业还是在低位的。

申万白电指数的市盈率为13倍市盈率,十年估值分位仅为33.6%。

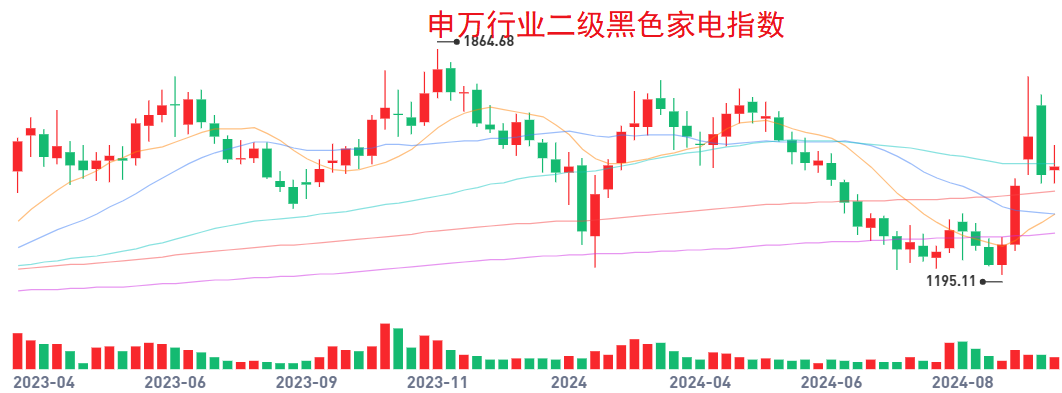

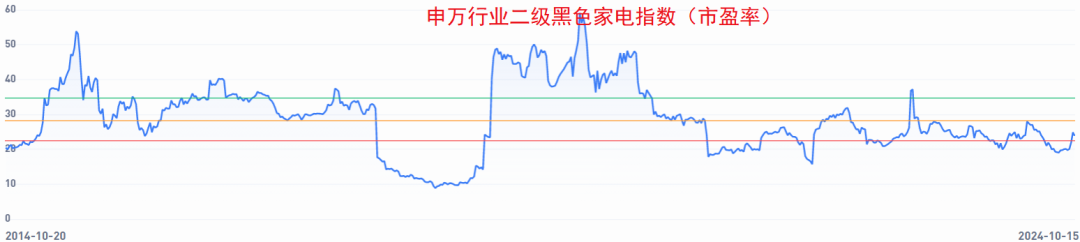

黑电指数市盈率为23.9倍,从估值分位看,同样只有31%。

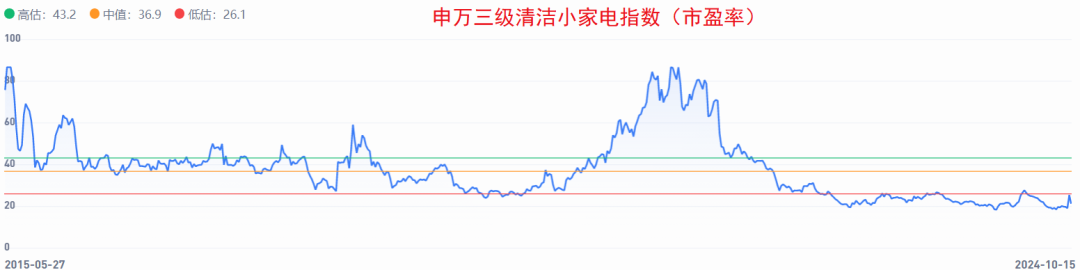

而成长性好的清洁小家电的市盈率也只有21倍,十年的历史估值分位低于10%,仅6.7%。

三、家电可能超预期

家电版块下半年的业绩超预期主要来源于两个方向,“以旧换新”政策和出口高景气。下半年是行业旺季,国内双十一叠加以旧换新政策,海外也要准备黑五大促销。看好家电板块下半年业绩可能会比大家预想的更好一些。想要把握下半年家电行业的机会,也要从以旧换新和出口两个方向去把握。

以旧换新拉动更新

上一次全国大规模家电以旧换新是2009年,用了375亿资金,撬动了9倍的家电销售,销额达到 3420 亿元。

这次政策中央支持力度更强,补贴力度更大。2023 年我国家电内销规模 7736 亿元,规模更大,更新需求量也更多。按机构推算,这次的政策会拉动家电内销额增长5.7%~15.3%,假如以旧换新政策能额外拉动 5%的产品更新,更新需求将达到1000万台。假设拉动下半年家电内销额增长20%,那就是1500亿的销售。

从实际效果看,以旧换新对家电的拉动从8月就开始起了作用。奥维云网(AVC)数据显示,2024年前8个月,家电市场(不含3C)全渠道零售额同比下降3.4%。随着以旧换新政策加码,8月当月成功拉动家电市场增长3.6%。

以旧换新落地前的7月1日至8月11日,全国空调、冰箱、洗衣机、彩电销量全部都是负增长的。以旧换新落地后,8月12日至9月29日期间,空调增长了32%,冰箱从-16%变成为增长5%,洗衣机从负增长11%转为 1%,彩电从-13%转为-8%。国庆期间数据更漂亮,空调、冰箱、洗衣机、彩电销量同比增长 152%、 83%、 70%、 66%。

总的来说,白电的拉动效果将优于厨电和黑电。接下来十一、双十一,叠加各个省市的补贴政策,家电内销可能还会再火一把。

出口高景气延续

国内家电市场已经步入成熟期,出海发展大势所趋。根据海关总署9月发布的数据,按美元计,2024年前8个月,我国家用电器累计出口29.53亿台,同比增长23.6%;累计出口金额达666.18亿美元,同比增长14.7%。

这已经是家电行业连续第18个月实现出口同比正增长,在内需不足的背景下,出口数据的含金量就更高了。受到出口需求提振,白电龙头海尔智家的2024年上半年海外市场收入就超过了国内市场的增长率,而且利润增速超过了营收增速。海尔泰国工厂8月举行了奠基,建成后将是中国品牌在泰国及东南亚地区最大的空调生产基地。小家电出口龙头里,新宝股份外销收入占比超过七成,上半年营收同比增长了22%,净利润增长了12%。

和很多人的认知不同,我们家电出口美欧的增长贡献已经比较有限了,北美市场对白电出口增长整体贡献率低于20%,更多的是来自新兴市场。比如,空调板块中东三国出口份额占比较高且阿联酋、伊拉克延续较高增速,拉丁美洲的巴西表现突出,东南亚市场多国实现高双位数增长。冰洗板块,俄罗斯出口居首位,在墨西哥、巴西等 “一带一路”沿线国家增长的都很好。

综合内销和出口情况,在结合24年第三季度业绩预测情况,细分板块增长确定性排序大致是:白电>清洁电器>零部件>黑电显示>电工照明>厨小电>个护>厨电。

白电的业绩还是最稳的,也是政策刺激最直接受益的方向;清洁电器需求旺盛;地产链相关的厨电板块压力最大。不过,最近高层一直在加码房地产政策,一旦盘活地产后周期市场的需求,现在相对落后的厨电板块有机会迎头赶上。

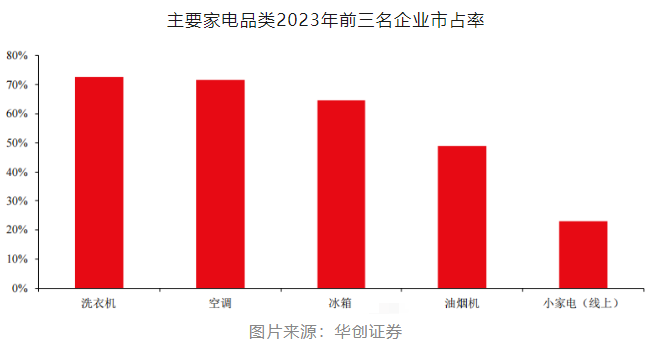

从行业格局上看,白电格局稳固,空调、洗衣机均为双寡头,冰箱为一超多强。小家电品类多,渗透率低,景气度高,成长性好,但相对于家电龙头已有的规模来说对业绩影响有限。

喜欢成熟期公司的可以关注洗衣机、空调、冰箱这三个细分品类中的龙头公司。想要更高收益弹性的,可以去扫地机等清洁电器的小家板块里淘宝,厨电板块也有机会。

四、龙头基本面情况

下面选几个龙头公司为例,通过我们“五部分析法”看看公司基本面情况。

“五部分析法”是通过分析公司财务数据、产品分析、实控人情况、行业前景以及风险估值五个维度,这一套分析下来,基本就能把所有的上市公司和其所在行业的情况了解清楚。我们每天的文章也都是以“五部分析法”进行个股分析的,我们希望大家不要把文章仅仅当成一个个股的的分析,而且把他当成案例,通过案例的分析,自己掌握这个分析的方法,最终能把这个方法运用到投资中去,提高我们的投资收益。

1.海尔智家

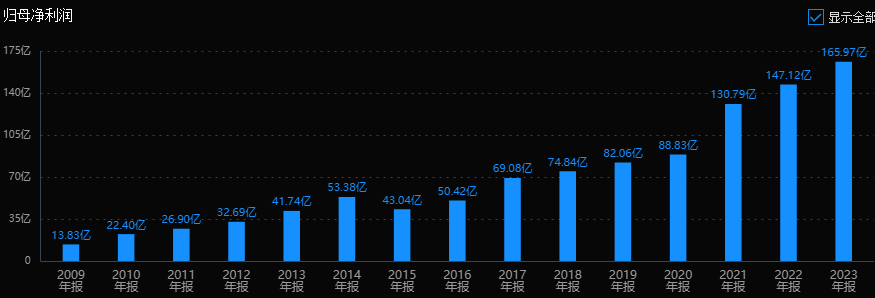

海尔是三大白电龙头之一,历史业绩稳定持续增长了十几年。公司过去的利润增速在10%上下,24年中报增长了16%;历史估值中枢在15倍市盈率附近。公司股价一直很强,目前市值接近3000亿,18倍市盈率,估值已经偏高。

从业务看,格力强于空调,美的强于空调和小家电,海尔则强于冰洗,冰箱和洗衣机营收占比达到54%,海外收入占比超过50%,同样是三巨头里最高的。实际控制人是海尔集团,核心人物张瑞敏是老一辈的杰出企业家。

2.海信视像

海信和TCL是中国电视的两大龙头。海信之前押错等离子路线,业绩大幅下滑,这几年逐步恢复,23年利润还创下历史新高。最近5年利润复合增长率达到40%。目前市值不足250亿,对应11倍市盈率,估值比较低。不过24年中报利润下滑了20%。

从业务看,公司显示业务占比90%。彩电现在的趋势是大屏化,屏幕越大对画质的要求越高,技术门槛也越高,在70寸以上彩电市场,海信占了26%市场份额(2023年线下),排名第一。海外收入占比达到46%,国际化业务领先。控制股东是海信集团。

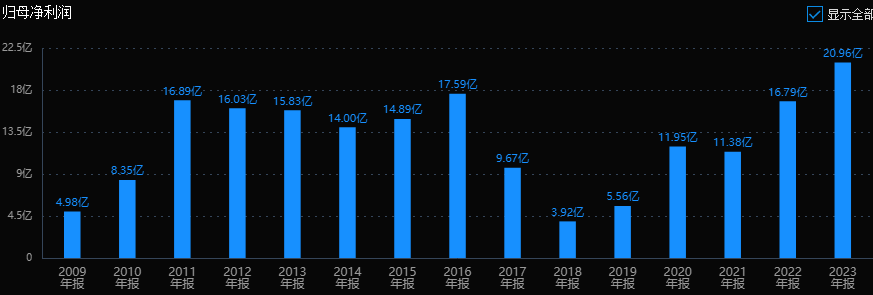

3.老板电器

老板电器是厨电第一品牌。2017年之前高速增长,之后转为平稳发展。虽然厨电受到房地产拖累很大,但公司2023年依然创下了历史最高盈利水平。

公司24年中报下滑-8.5%,正常情况下每年增长10%应该是有的。目前市值210亿,对应12倍PE,估值合理。

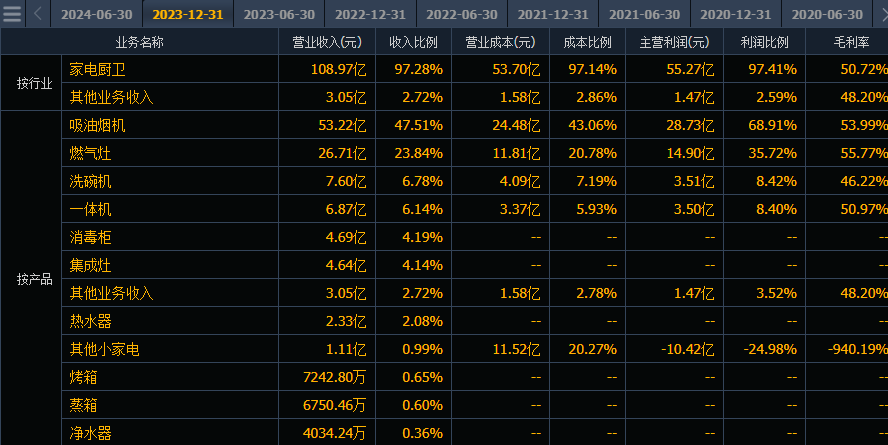

从业务看,业务聚焦厨卫,占比97%,其中油烟机占比48%。实际控制人是任建华,从贴牌生产家用电器配件起步,通过聚焦单一产品,定位高端,建立品牌壁垒,最终成为吸油烟机第一品牌。

4.石头科技

公司清洁电器的龙头,主要是智能扫地机。历史业绩快速增长,4年复合增长率27%,24年中报增长52%。现在市值470亿,对应23倍PE,估值合理,更能反应最新业绩和估值关系的滚动市盈率只有19倍PETTM。

小结:

家电板块本身就是一个稳定增长的行业,行业业绩在二季度逐步转好,整体估值也处于比较低的位置,叠加“以旧换新”的“锦上添花”后,下半年增长确定性会更高。

家电行业竞争格局也很清晰,谁是龙头一目了然,关键在于业绩和估值的匹配情况,至于喜欢龙头还是想追求弹性,就看个人喜好了。

本文作者可以追加内容哦 !