探路者在2024年第三季度的业绩预告显示出显著的积极信号。以下是对其业绩预告的详细解读。

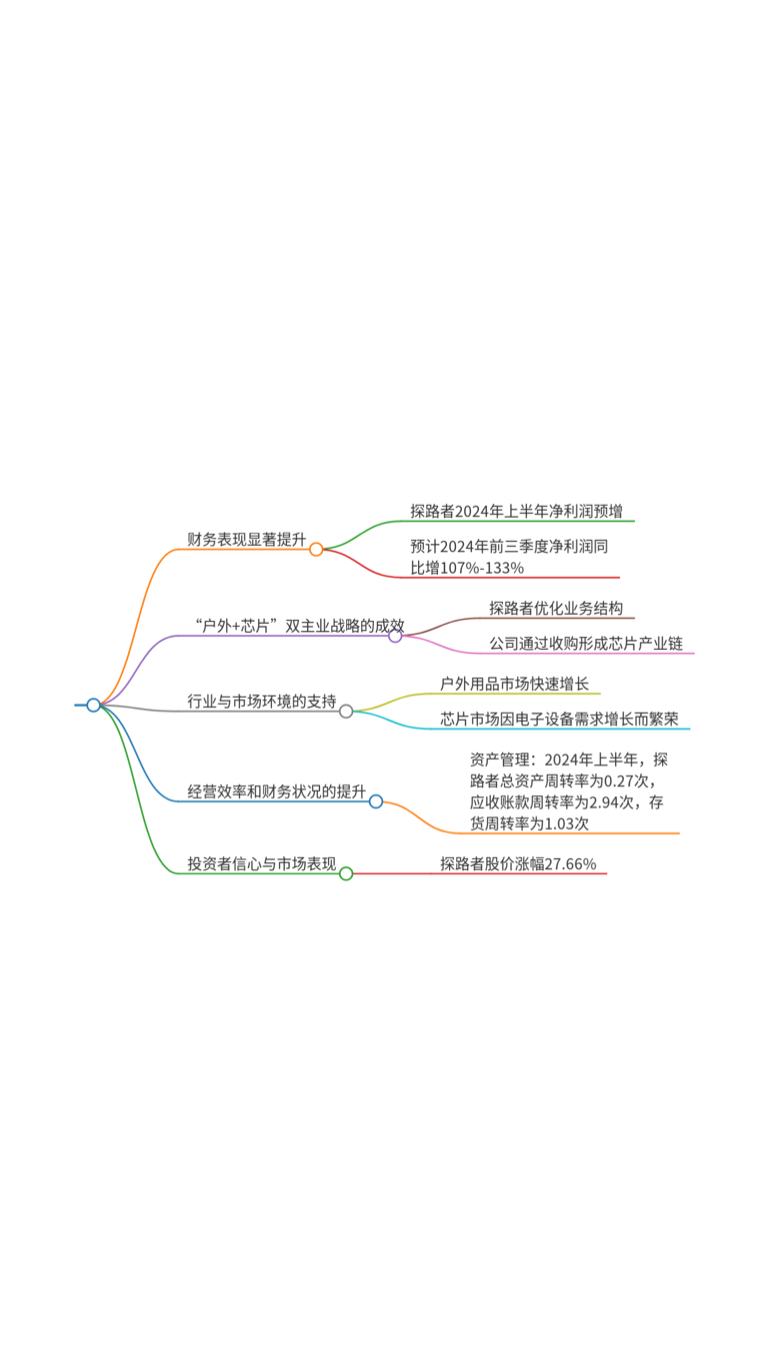

财务表现显著提升

2024年上半年业绩

净利润增长:探路者2024年上半年预计实现归母净利润7500万元至9500万元,同比增长247.04%至339.59%;扣非净利润为7100万元至8900万元,同比增长449.94%至589.36%1,2,4。

业绩背景:2023年,公司营业收入为13.9亿元,同比增长22.1%,扣非净利润为**-5504.36万元**,同比下降354.99%1。

2024年前三季度业绩预告

净利润增长:预计2024年前三季度归属于上市公司股东的净利润为9550.21万元至10750.21万元,同比增长107.23%至133.27%;扣非净利润为8569.81万元至9629.81万元,同比增长143.86%至174.02%1,2,4。

业绩背景:2023年,公司营业收入为13.9亿元,同比增长22.1%,扣非净利润为**-5504.36万元**,同比下降354.99%1。

“户外+芯片”双主业战略的成效

户外业务

品牌和产品力:探路者通过提升品牌力、产品力和渠道力,优化业务结构,加强内部管理,推动户外业务营业收入和利润的稳步增长2,4。

市场表现:2024年上半年,户外业务营业收入和利润均实现显著增长,特别是品牌焕新和产品年轻化策略取得了一定成效12。

芯片业务

技术创新:公司通过收购芯片设计公司北京芯能、触控芯片设计研发公司G2 Touch和芯片封测服务公司江苏鼎茂,形成小规模的芯片产业链,并通过技术创新和产品迭代提升竞争力2,3。

市场表现:2024年上半年,芯片业务实现营业收入和利润同比大幅增加,成为公司业绩增长的重要驱动力2,4。

行业与市场环境的支持

户外用品市场

市场需求:随着经济的发展和人民生活水平的提高,户外用品市场需求快速增长,2023年中国户外装备市场规模达872亿元,同比增长5.59%,预计2024年将超900亿元2,9。

行业前景:2023-2028年中国户外装备市场规模的年复合增长率(CAGR)为5%,2028年有望突破1113亿元2。

芯片市场

市场需求:智能手机、显示器和其他电子设备的高需求推动了芯片市场的蓬勃发展2。

行业前景:2024年上半年,芯片行业呈现出良好的发展态势,探路者通过技术创新和市场扩展,显著提升了芯片业务的收入和利润2,3。

经营效率和财务状况的提升

经营效率

资产管理:2024年上半年,探路者的总资产周转率为0.27次,应收账款周转率为2.94次,存货周转率为1.03次,显示出较好的资产管理能力和流动性状况1,4。

财务健康:公司的资产负债率为21%,流动比率为4.89,速动比率为3.92,表明公司有较为健康的财务状况1,4。

投资者信心与市场表现

股价表现

股价上涨:从2024年6月28日到2024年10月16日,探路者的股价涨幅达到27.66%,最高价为7.84元,最低价为4.42元1,5。

投资者信心:公司在2024年上半年实现的净利润同比增长295.64%,极大地提振了投资者的信心1,5。

探路者在2024年第三季度的业绩预告显示出其在“户外+芯片”双主业战略下的强劲表现。财务数据和市场预期都显示出积极的信号,预示着公司未来的发展前景广阔。公司在品牌力、产品力、渠道力和技术创新方面的持续投入,以及良好的市场环境支持,使其在2024年上半年实现了显著的业绩增长。未来,随着户外用品和芯片市场的持续增长,探路者的业绩有望继续保持良好势头。

探路者“户外+芯片”双主业战略的未来发展前景如何?

探路者“户外+芯片”双主业战略的未来发展前景可以从以下几个方面进行分析:

财务表现与市场反应

探路者在2024年上半年实现了显著的财务增长。公司营业收入为7.08亿元,同比增长27.52%;净利润为8550.21万元,同比增长295.64%;扣非净利润为8130万元,同比增长529.70%15。这种强劲的财务表现为公司未来的发展奠定了基础。特别是在芯片业务的推动下,公司整体盈利能力得到了显著提升。

业务结构与战略布局

探路者实施了“户外+芯片”双主业战略,旨在通过多元化的业务布局分散风险,提升整体竞争力。户外业务方面,公司拥有强大的品牌力和市场地位,产品线覆盖了户外生活的各个方面,包括服装、鞋、背包等14。芯片业务方面,公司不断加大研发投入,推出了多款高性能的产品,并在市场上获得了广泛认可。这种双轮驱动的战略有助于公司在不同的市场中找到增长点。

行业前景与技术优势

户外用品市场近年来呈现出稳步增长的态势,尤其是随着人们对健康和自然生活方式的关注增加,户外运动的普及程度不断提高14。探路者在户外用品行业中具有较高的品牌认知度和市场份额,这将为其未来的业务发展提供有力支撑。芯片业务方面,随着物联网、智能家居等领域的快速发展,对高性能芯片的需求也在不断增加。探路者在芯片设计和技术上的积累使其在这一新兴市场中占据了有利位置。

资金管理与财务状况

探路者的财务状况较为健康。2024年上半年,公司总资产的周转率为0.27次,应收账款周转率为2.94次,存货周转率为1.03次,显示出较好的资产管理能力。此外,公司的资产负债率为21%,流动比率为4.89,速动比率为3.92,表明公司有较为充足的流动资金和较低的财务风险。这对于公司未来的投资和扩展提供了坚实的基础。

近期市场表现与投资回报

从2024年6月28日到2024年10月16日,探路者的股价涨幅达到了27.66%,最高价为7.84元,最低价为4.42元。这段时间内,市场对探路者的表现给予了积极的反馈,反映出投资者对公司未来发展的信心。此外,探路者的市盈率为27.51倍至31.91倍,在市盈率较低的情况下,具有一定的投资吸引力。

总之,探路者“户外+芯片”双主业战略在未来具有良好的发展前景。公司在财务表现、业务结构、行业前景和投资回报等方面都展现出了较强的实力和潜力。

2024年户外用品市场的增长趋势及其对探路者的影响

2024年户外用品市场的增长趋势及其对探路者的影响可以从以下几个方面进行分析:

市场增长趋势

根据已知信息,2024年上半年,探路者的户外业务实现了显著的营业收入和利润增长14。具体数据显示,户外业务的营业收入达到了6.02亿元,同比增长11.41%20。这表明户外用品市场在这一年中保持了较为稳定的增长态势。这种增长可以归因于人们对健康和休闲生活的追求日益增加,以及对户外活动的高度参与。

对探路者的直接影响

业务收入和利润的双重增长

探路者在2024年上半年实现了营业收入7.08亿元,同比增长27.52%;净利润8550万元,同比增长295.64%19。这种显著的增长主要是由于其实施了“户外+芯片”双主业战略,特别是在户外业务上的努力得到了回报。公司通过提升品牌力、产品力和渠道力,优化业务结构,加强了内部管理,从而实现了营业收入和利润的双增长14。

产品创新和渠道扩展

探路者在产品研发和创新方面不遗余力,推出了多款符合市场需求的新品,并在销售渠道上进行了一系列的调整和扩展。例如,公司在线下增加了核心城市的渠道占有率,并积极开拓国际市场,扩大了销售网络。这些措施有效地提高了公司的市场占有率和品牌影响力。

财务健康状况

探路者在2024年的财务健康状况也得到了显著改善。公司总资产的周转率为0.27次,应收账款周转率为2.94次,存货周转率为1.03次,显示出较好的资产管理能力和流动性状况17。此外,公司的资产负债率为21%,流动比率为4.89,速动比率为3.92,表明公司有较为健康的财务状况17。

股价表现

从2024年6月28日到2024年10月16日,探路者的股价涨幅达到了27.66%,最高价为7.84元,最低价为4.42元14。这段时间内,股价的上涨反映了市场对探路者业绩的预期和公司前景的信心。尤其是公司在2024年上半年实现的净利润同比增长295.64%,极大地提振了投资者的信心17。

未来展望

探路者在2024年下半年的表现仍然值得期待。公司计划继续专注于户外业务和芯片业务的发展,进一步优化产品和渠道结构,提升品牌价值和服务质量。随着户外用品市场的持续增长和芯片业务的进一步发展,探路者有潜力在未来继续保持强劲的增长势头。

总之,2024年户外用品市场的增长趋势对探路者产生了积极的影响,主要体现在业务收入的提升、利润率的改善、财务健康状况的稳定以及在资本市场的良好表现。公司通过有效的战略调整和执行力,成功抓住了市场机遇,展现了强大的发展潜力。

探路者芯片业务的技术创新有哪些具体案例?

探路者芯片业务的技术创新主要体现在以下几个方面:

Mini LED IC业务的突破

探路者在Mini LED IC业务方面进行了大量的技术创新和产品研发工作。公司补充了大量国内研发人员,加强了整体解决方案的能力,进一步推进了研发成果的快速转化,从而提升了产品的综合竞争力。特别是在消费电子、公共显示和专业显示等领域的应用,探路者积累了丰富的客户资源和市场口碑。

触控IC技术的创新

探路者在触控IC技术上也有显著的进步。公司与战略客户合作开发了支持主动笔功能的自容式触控芯片技术,并已生产出样品供客户进行功能测试。此外,公司还成功开发出支持16:10分辨率的新一代触控芯片,并在OLED车载触控IC方面取得了阶段性成果。这些技术创新不仅满足了客户的需求,也为公司开辟了新的市场机会。

新产品开发与客户扩展

探路者在2024年上半年推出了多款新产品,并积极开拓新客户。例如,公司研发的G2 Touch产品在市场上表现出色,2024年上半年实现收入9406万元,净利润4734万元。通过与全球主流LCD/OLED面板厂的紧密合作,探路者进一步扩大了其市场份额和客户基础。

技术支持与供应链管理

为了保障技术创新的成果能够顺利转化为市场优势,探路者在技术支持和新客户开拓方面做了大量工作。公司加强了市场营销团队的建设和客户服务响应机制,确保了产品和服务的质量和交付时间能够满足高标准的要求。此外,公司还在积极推进供应链国产化的进程,以确保供应链的安全和成本的进一步优化。

市场反应与财务表现

探路者的技术创新得到了市场的积极响应。2024年上半年,芯片业务实现营业收入1.07亿元,同比增长590.93%18。这不仅提高了公司的整体收入和利润,也增强了市场对探路者芯片业务的认可和信任。

总之,探路者在芯片业务上的技术创新主要集中在Mini LED IC、触控IC产品的研发和推广上,通过不断的产品更新和客户扩展,公司在市场上的竞争力不断增强,财务表现也得到了显著提升。

本文作者可以追加内容哦 !