从2023年7月被债权人申请预重整,至今已经过去了一年多时间,历经12次预重整延期,西藏发展股份有限公司(以下简称“西藏发展”或“公司”)迟迟未能进入破产重整程序。本文根据公开披露的信息和调查,对西藏发展的预重整/重整进行分析研判。

一、 西藏发展预重整受理情况

· 2023年7月25日,西藏发展收到西藏自治区拉萨市中级人民法院(以下简称“法院”或“拉萨中院”)送达的《决定书》,经债权人申请,法院决定对公司进行预重整。

· 2023年9月8日,西藏发展发布《关于公开招募和遴选(预)重整投资人的公告》,启动重整投资人的招募工作,遴选结果为西藏盛邦发展有限公司等组成的联合体为正选投资人。

· 2023年10月26日至2024年9月25日,西藏发展公开披露《关于招募重整投资人延期的公告》,法院根据申请决定对公司预重整延期12次,最新日期为延长至2024年10月25日。

二、 影响西藏发展预重整和重整的关键指标

(一)多任控股股东及关联方资金占用

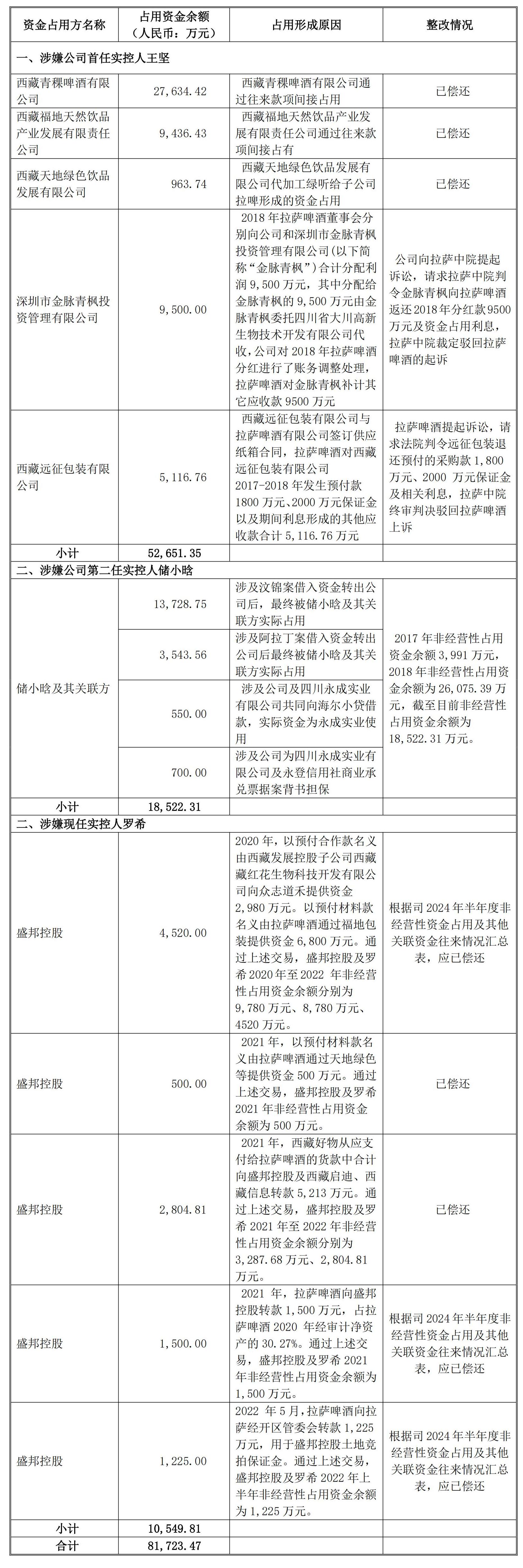

西藏发展存在非经营性资金占用未履行审批程序,未在年报中进行披露的情况。其历年公布的非经营性资金占用情况看似相当规范,但在证监会立案调查后,西藏发展披露了更正后的非经营性资金占用数据,高达约8亿元,公司三任实控人王坚、储小晗、罗希均有参与。2024年6月,公司及相关责任人收到中国证监会下发的《行政处罚及市场禁入事先告知书》(〔2024〕78号)。

根据公司披露的信息,结合《行政处罚及市场禁入事先告知书》,我们整理了公司资金占用情况,具体如下:

三任实控人之间应存在千丝万缕的关系。其中,现任控股股东盛邦控股、实控人罗希以出具承诺函的形式,加入第一人实控人王坚等人与西藏拉萨啤酒有限公司(以下简称“拉萨啤酒”)之间因非经营性资金占用形成的债权债务关系,承诺为西藏青稞啤酒有限公司(以下简称“青稞啤酒”)、西藏福地天然饮品产业发展有限责任公司(以下简称“福地产业”)、西藏福地天然饮品包装有限责任公司(以下简称“福地包装”)、西藏天地绿色饮品发展有限公司(以下简称“天地绿色”)涉及拉萨啤酒合计4.55亿元的债务承担还款责任。

在证监会立案调查后,公司通过控股股东履行承诺代为履行相关义务的整改方式解决了部分资金占用问题。截至目前,尚未解决部分金额约3.31亿元。尚未解决的资金占用问题,无疑给西藏发展重整增加了障碍,资金未用在公司经营上而是被占用,却转嫁由公司来承担债务,最终可能由后续的投资人实际承担,增加了投资人取得公司股权的成本。

(二)退市风险警示的触发和撤销

2019年5月6日,因公司2018年度财务报告被年审会计师事务所出具无法表示意见的审计报告,公司股票交易被实施退市风险警示。后因公司2018年度、2019年度经审计的净利润连续为负值,2022年度期末净资产为负值,同时公司2022年度财务报告被年审会计师事务所出具无法表示意见的审计报告,公司股票交易继续被实施退市风险警示。截至2023年第三季度,公司净资产仍为负值。若2023年年度报告披露后仍为负值,则会继续触发《深圳证券交易所股票上市规则》第9.3.11条规定的相关情形,公司股票也将面临被终止上市的风险。

2023年12月1日,公司控股股东盛邦控股受让西藏源耀环保科技有限公司对公司的借款债权,截至2023年7月24日债权本息及其他应收款合计339,533,432.82元。2023年12月7日,盛邦控股即付清全部债权转让价款。其后,盛邦控股将其中的189,533,432.82元债权予以豁免。按照会计准则,该债务豁免实质构成资本性投入,公司计入资本公积,增加净资产约1.89亿元,使得2023年底公司净资产从负转正。

2023年度,经年审会计师审计,公司财务报告显示经审计的期末净资产为正值,同时公司财务报告未被出具保留意见、无法表示意见或者否定意见的审计报告。公司向深交所申请撤销因《深圳证券交易所股票上市规则》(2023年修订)第9.3.1条第(二)项、第(三)项规定被实施的退市风险警示。

2024年7月19日,西藏发展股票交易已被撤销退市风险警示,并开市起复牌,但公司股票交易将继续被实施其他风险警示。

综上,西藏发展已通过自身调整,在预重整程序中解决了退市风险警示及终止上市风险等相关问题,为后续的重整赢得一定的时间,且公司希望通过重整彻底解决公司历史债务问题,从根本上改善公司的资产负债结构。西藏发展的预重整/重整,本质上已经演变为解决相关方的资金占用问题,而非常规的盘活公司、资产重整、债务重组。

(三)核心子公司股权纠纷

西藏发展多年内只专注于啤酒生产业务,经营模式是传统的酿造制造企业模式,其控股子公司拉萨啤酒,被称“海拔最高的啤酒公司”,为公司主要业务平台,也是公司的核心资产。西藏发展与嘉士伯国际有限公司(以下简称“嘉士伯”)分别对拉萨啤酒持股50%。西藏发展通过控制董事会及委派财务总监等控制拉萨啤酒生产经营,将其纳入并公司。

嘉士伯在向西藏发展发送的函件中宣称,拉萨啤酒的管理制度存在一定问题,其作为持股50%的股东,无法向拉萨啤酒委派董事、监事,长期无法参加拉萨啤酒董事会会议,拉萨啤酒擅自做出利润分配决议、违规对外提供贷款、不向嘉士伯提供财务资料、不配合嘉士伯要求的专项审计、不向嘉士伯提供拉萨啤酒重要的生产经营信息和资料等事项,作为拉萨啤酒股东,其权利受到侵害。加之公司长期存在非经营性资金占用的情况。因此,嘉士伯在较早时候就产生退出想法。自2016年开始,嘉士伯先后与深圳金脉青枫投资管理有限公司、西藏道合实业有限公司(以下简称“西藏道合”)签署协议,拟转让其持有的拉萨啤酒股权。但在嘉士伯与道合实业交易完成后,西藏发展拒绝配合道合实业办理拉萨啤酒50%股权相应的工商登记手续。2023年6月,西藏道合起诉要求将股权变更登记至其名下,并签发股东出资证明书。

2024年5月,西藏高院作出终审判决,裁定维持原判,驳回西藏道合的诉讼请求。同时西藏发展另案以享有的同意权以及优先购买权受到侵犯为由起诉,2024年7月,拉萨中院一审判决撤销西藏道合与嘉士伯2023年3月23日签订的《股权转让协议》《股权转让协议补充协议》《股权认购及股东协议》。

至此,西藏发展核心子公司股权纠纷暂时告一段落,但考虑到嘉士伯与西藏发展积怨已久,后续嘉士伯是否会按照正规流程再行出售拉萨啤酒股份,以及是否通过各种途径追究以往经营中西藏发展的不合规行为,存在不确定。

三、 西藏发展预重整/重整走向展望

资金占用问题部分整改后,公司货币资金从2023年初的89,380,764.89元增加至2023年底的544,424,723.87元,此外,2023年底长投价值189,821,527.71元。同时,年报并未发现公司存在担保债权。据此,债务化解工作难度应该不大,单纯的财务重整操作不存在实质难度。值得注意的是,公司资本公积科目没有资本溢价,而其他资本公积不能直接转增股本,如采用财务重整方式,需要研究特定的方案。

然而,历经12次预重整延期,西藏发展的预重整程序战线已经拉得很长了,引来较多关注。究竟是什么原因导致多次延期,以及后续是否会继续延期,一直未有确定性的答案。一般来说,上市公司预重整成功,离不开当地政府支持、证监会认可、投资人买单几个要件。

考虑到拉萨的上市公司不多,单纯从政府支持的角度出发,应该不会构成太大障碍,且已经招募到正选投资人。预计多次延期的原因,是现有重整方案尚未得到证监会认可。公开披露的延期理由依然是“因历史问题情况复杂,部分债务涉及历史遗留问题”,大概率是资金占用问题没有完全得到解决,或者解决方式未获得认可,因此没能拿到证监会的路条。

截至2024年6月底,公司合并口径总资产9.52亿元,总负债3.71亿元,归母净资产1.22亿元;母公司本部总资产4.08亿元,总负债5.58亿元,净资产-1.4亿元。从案件本身出发,西藏发展子公司层面财务健康,主要是母公司层面存在债务风险,本质上预重整/重整所要解决的也是上市公司本部的债务问题。而回归到上市公司本部,现有的债务难题可以说大部分是由于资金占用引起。从监管的角度出发,应是不接受在重整程序中豁免应收的资金占用款项。从投资人的角度出发,也不愿意承担因此增加的投资成本。资金占用问题补齐的代价太大,无论是控股股东,还是投资人,都未必愿意出手解决/承担,最终可能陷入僵局,从而构成重整成功的实质障碍。

综上,西藏发展的预重整/重整,并非常规的盘活公司、资产重整、债务重组,已经演变为解决相关方的资金占用问题,最终还是需要把剩余3.31亿元非经营性资金占用的事情解决才有可能进入下一步的重整。如果不解决资金占用,我们预测单靠财务重整,很难取得成功。

本文作者可以追加内容哦 !