作者 | 行走的石头

来源 | 行走的石头导语:矿业巨头BHP和巴里克为何如此看好铜矿?

矿业巨无霸BHP去年斥巨资64亿美金收购了铜金矿企OZ Mineral,继而意欲豪掷490亿美元收购对标企业英美公司Anglo American Plc非铁镍资产,以雄霸全球10%的矿产铜产量,无奈铩羽而归;但全球猎铜的雄心壮志丝毫不减,转而联手伦丁矿业Lundin Mining以30亿美元收购聚焦南美铜矿资源的Filo公司。

金矿巨头巴里克也聚焦铜板块业务,其掌门人Bristow声称旗下巴基斯坦的雷克迪克是铜矿项目储备的明星,铜矿扩产是公司的长期目标,计划推进赞比亚的Lumwana跻身全球前25大铜矿山之列。

本世纪最重要铜矿发现之一: 卡莫阿-卡库拉

本世纪最重要铜矿发现之一: 卡莫阿-卡库拉 岂止矿业巨头热捧,铜也是近20年矿业并购浪潮中与黄金一起独占鳌头的热门矿种。中国矿企对此毫不陌生,中国五矿18.8亿美元收购博茨瓦纳科马考铜矿,北方矿业对赞比亚鲁班比Lubambe、刚果金Chemaf铜矿资产发起的并购,紫金矿业收购Solaris的15%股权等也是全球逐铜大戏中的一幕幕。

铜矿资产缘何如此炙手可热?本文从地质本质上浅析其远景稀缺性为长期看涨带来的逻辑支撑:一千个看涨的理由,新项目供应(Project Pipeline)风险是最本质的驱动。

叹老嗟贫

维持全球矿产铜产量的大多数矿山都在消耗很久以前的资源发现,铜矿山正变得又老又贫。

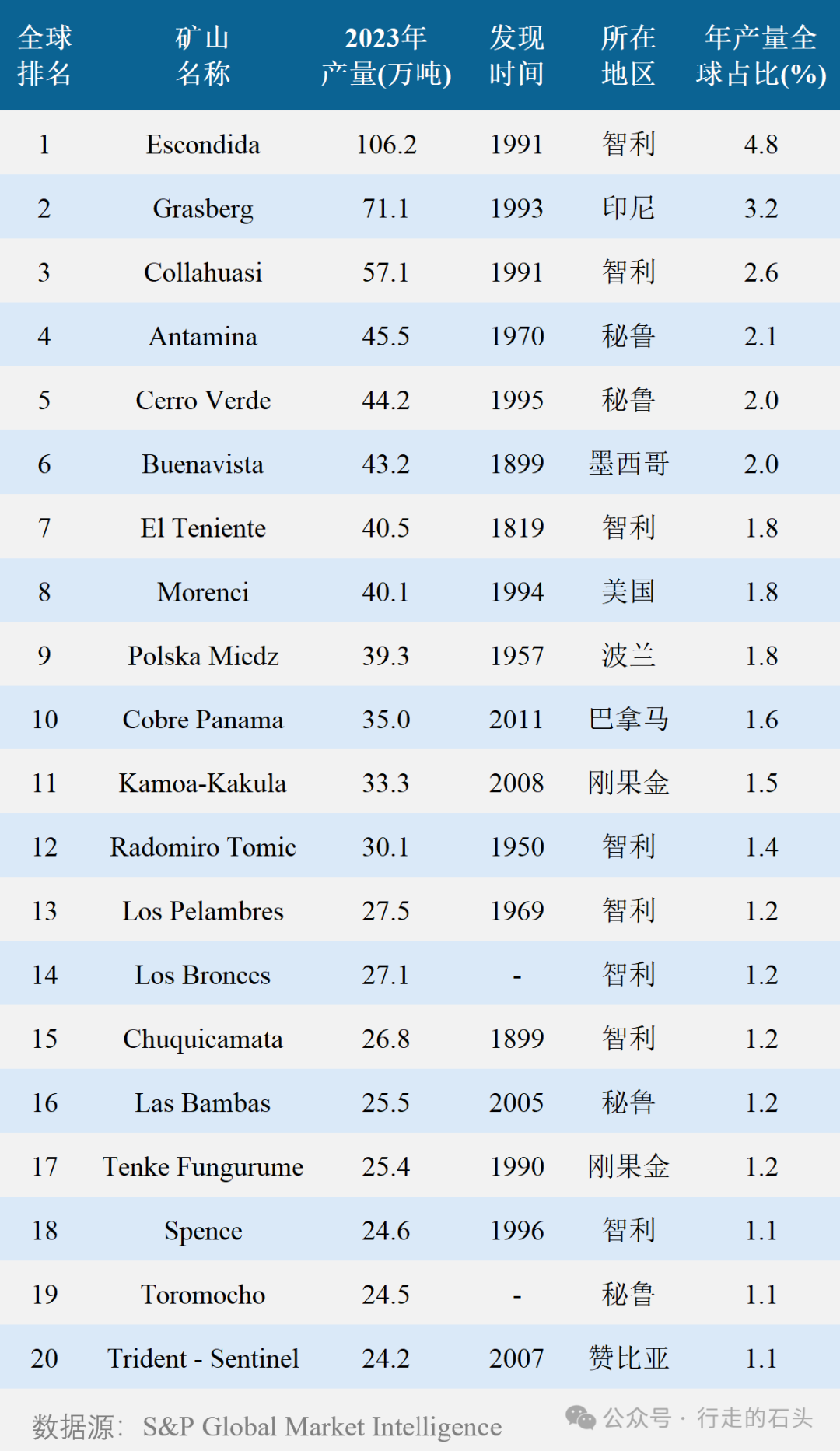

据标普S&P统计,年产量超过1.5万吨金属铜的矿山中,超过50%的已经服务了20年以上;这些矿山的入选品位也在过去的30多年下降了约40%至含铜0.6%。主力矿山是维持大宗金属供应的核心动力,在很大程度上影响整体表现。如下图所示,2023年排名前20的矿山,贡献了全球矿产铜年产量的36%;其中超过70%都是在30年之前发现的。

未来矿产铜的产量维持,需要找矿发现提供种子项目。敢问新项目究竟在何方?现实是脚下路途坎坷。全球矿业在铜矿资源找矿发现上正遭遇前所未有的挑战。新发现乏力表现在各个方面,新找到的矿床数量越来越少,规模更是锐减,深度和开采难度却在加大。

特大发现江河日下

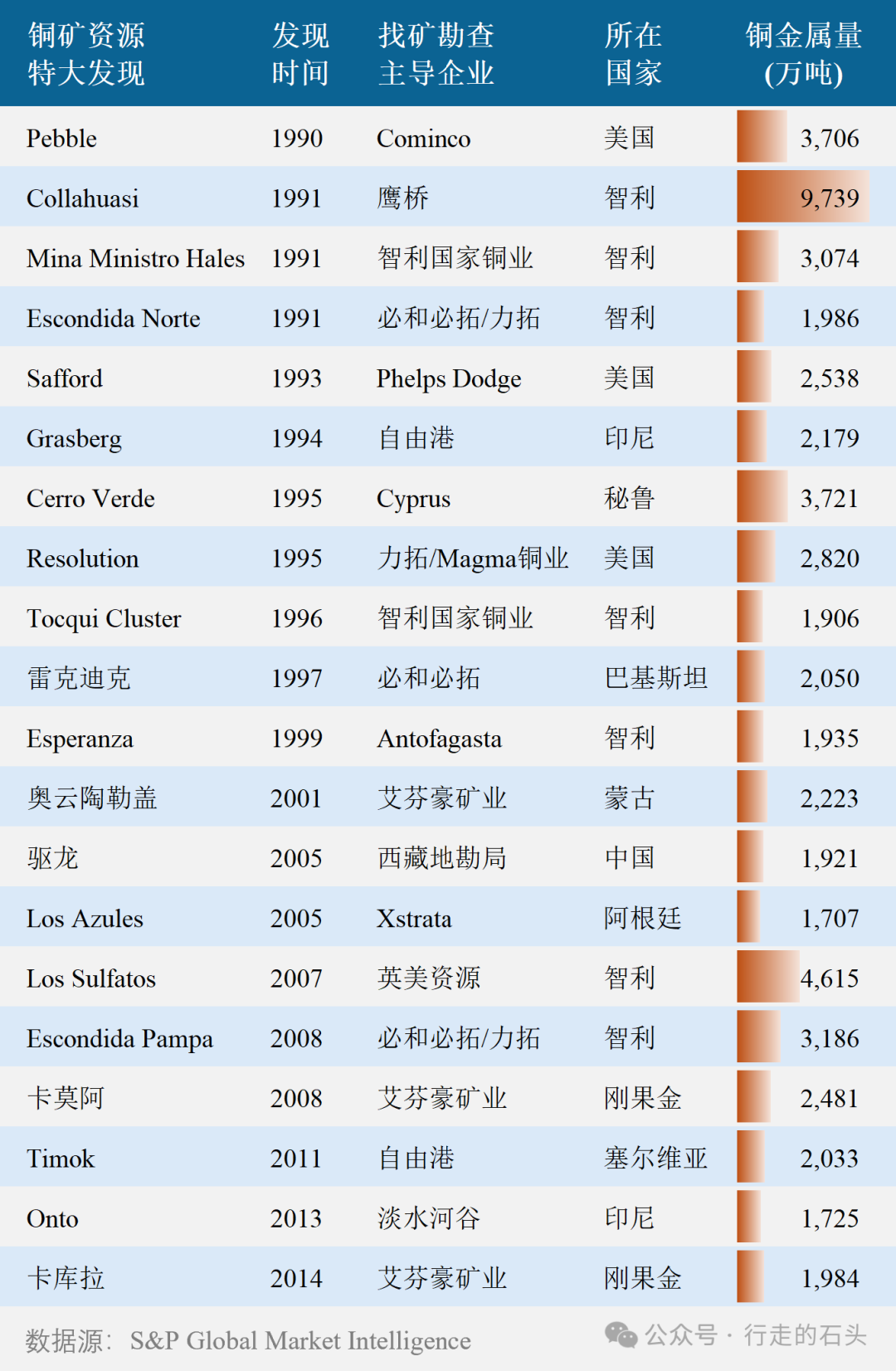

标普将首次识别出具有潜在经济矿化的钻探年度定义为发现年,将其资源量和/或储量、以及过去产量的总和作为总金属量标准来统计铜矿找矿发现。特大铜矿找矿发现,是指矿床铜资源金属量超过1000万吨的新项目。

根据标普最新的统计分析,截至2024年6月过去33年的20宗特大铜矿找矿发现,无论是数量还是总金属量,都呈现明显的下降趋势。这些特大铜矿找矿发现,主要集中在罢工、堵路和矿业资源民族主义猖獗的南美,其次是北美和非洲,亚洲和欧洲分别只有3例和1例。

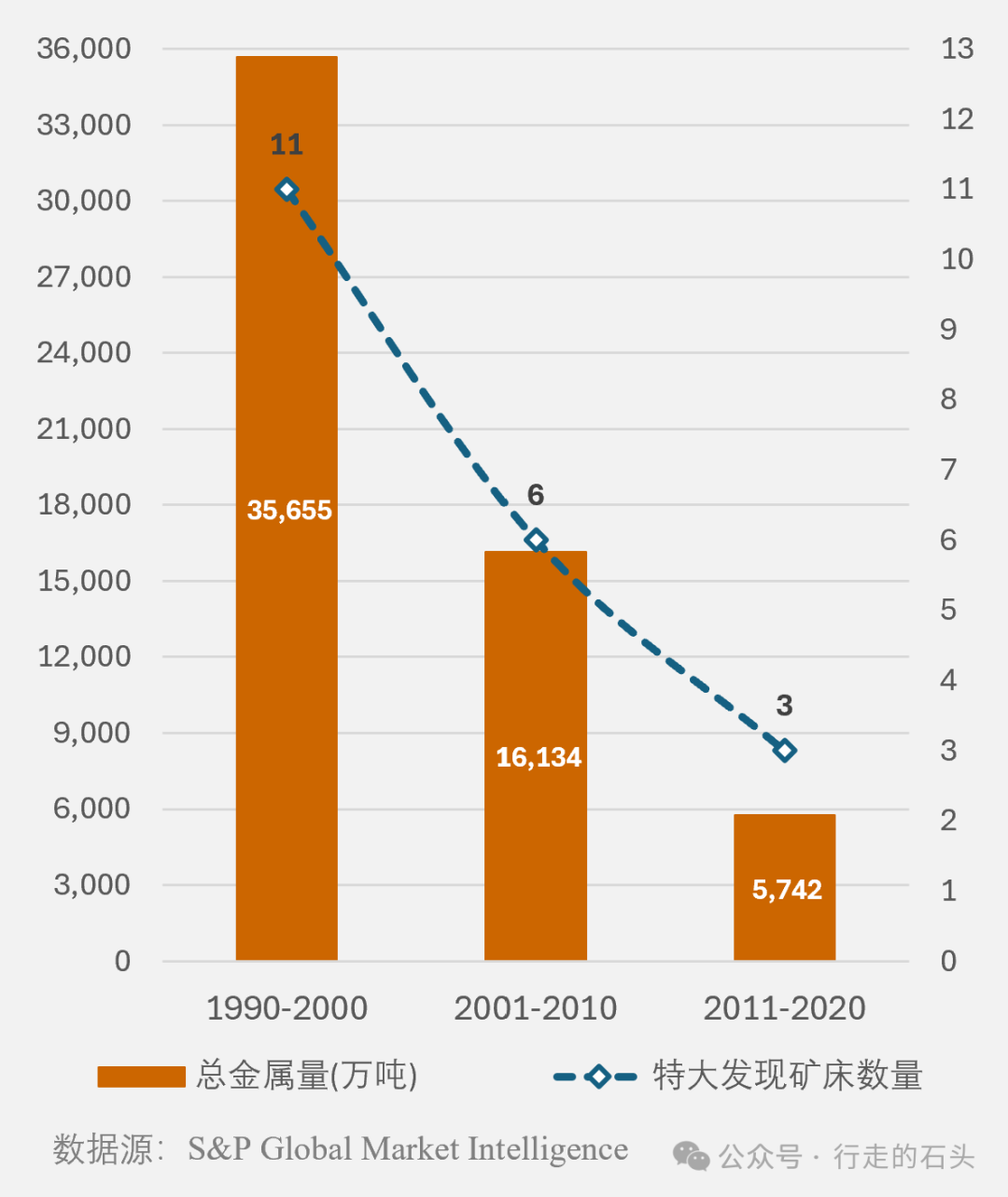

如果我们以10年窗口期来分析,特大铜矿找矿发现的骤降趋势令人触目惊心。

1990-2000年的特大铜矿找矿发现,数量为过去33年的55%,而铜金属量高达过去33年的62%;2001-2010年的特大铜矿找矿发现,数量为过去33年的30%,铜金属量为过去30年的28%;而2011-2020年的特大铜矿找矿发现,数量只有过去33年的15%,铜金属量则仅有过去33年的10%。

值得注意的是,自2014年艾芬豪矿业在刚果金发现卡库拉超大型铜矿以来,过去9年的特大铜矿找矿发现为零!

重大发现一落千丈

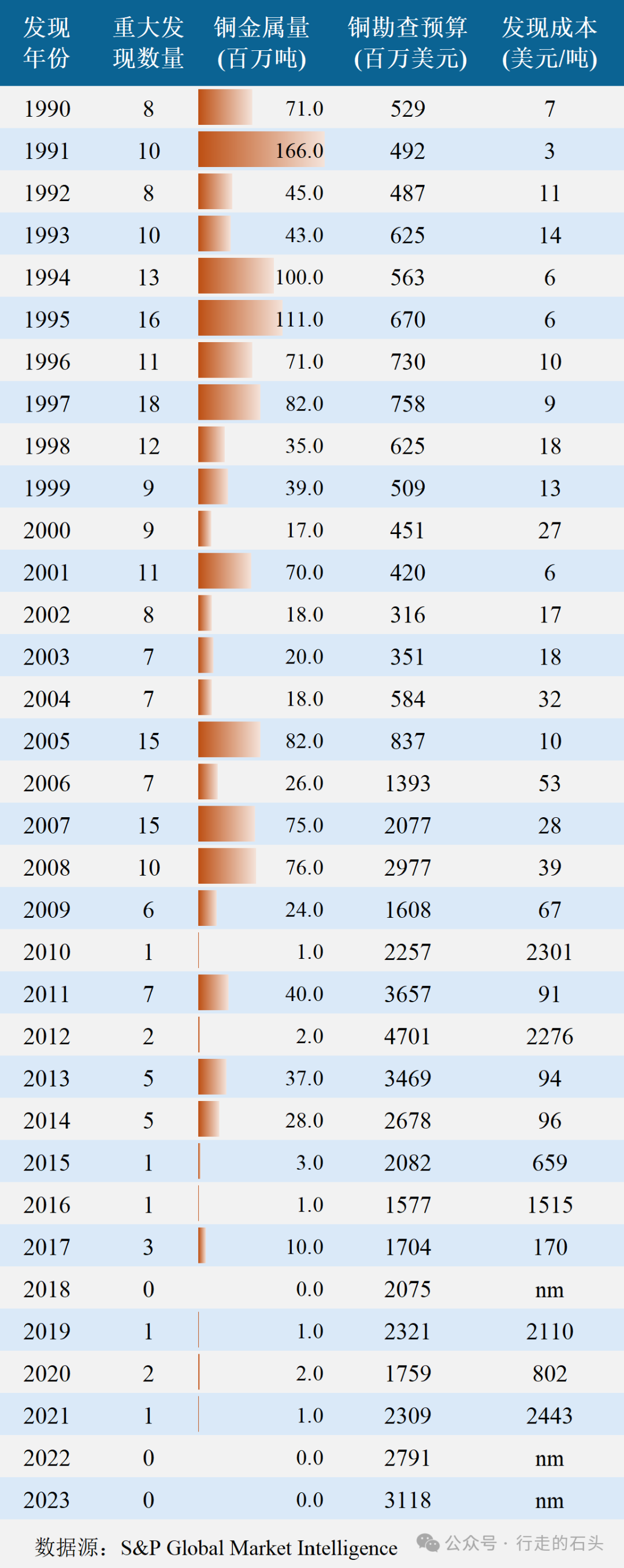

标普将超过50万吨金属量的铜矿发现定义为重大发现,据其2024年最新统计更新,1990-2023年共计239宗重大铜矿发现,总金属量13.15亿吨。本次更新录得5宗重大发现,历史累计铜金属量增加了4%,也即6100万吨。

但其中绝大部分源自老矿山的资源扩展,其中上世纪90年代发现的老矿床占了70%,贡献了4300万吨铜金属量。即便2023年的勘查预算增长了12%,但过去5年(2019-2023)仅有5宗重大发现,累计金属量只有区区420万吨。

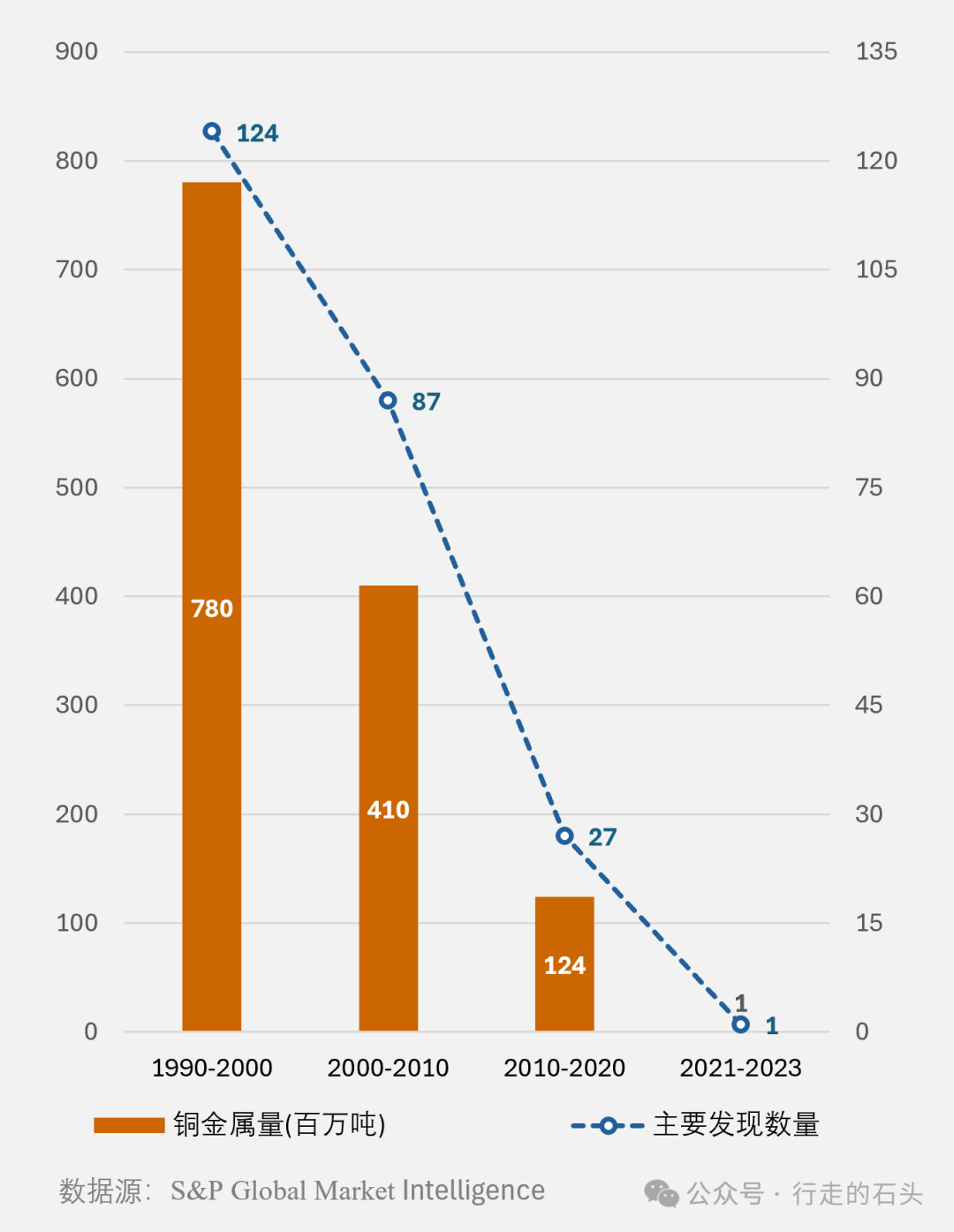

我们同样以10年时间段来分析,1990-2000年共有124宗重大发现,占过去33年总数的52%,金属量占过去33年总量的59%;2001-2010年共有87宗重大发现,占过去33年总数的36%,金属量占过去33年总量的31%;而2011-2020年只有27宗重大发现,占过去33年的11%,金属量仅占过去33年总量的9%。

而过去2年全球矿企的铜矿重大发现都交了白卷!

虽然小型发现和入选品位降低也可以带来的资源增量,但对矿产品的当前和远景供应大局贡献较小。铜矿重大找矿发现是维系全球资源规模平衡和增长的源泉,是供应未来开发项目的基础,是稳定远期产量的动力。过去33年重大铜矿找矿发现,无论是数量还是总金属量,都呈现锐减趋势。

找矿难度今非昔比

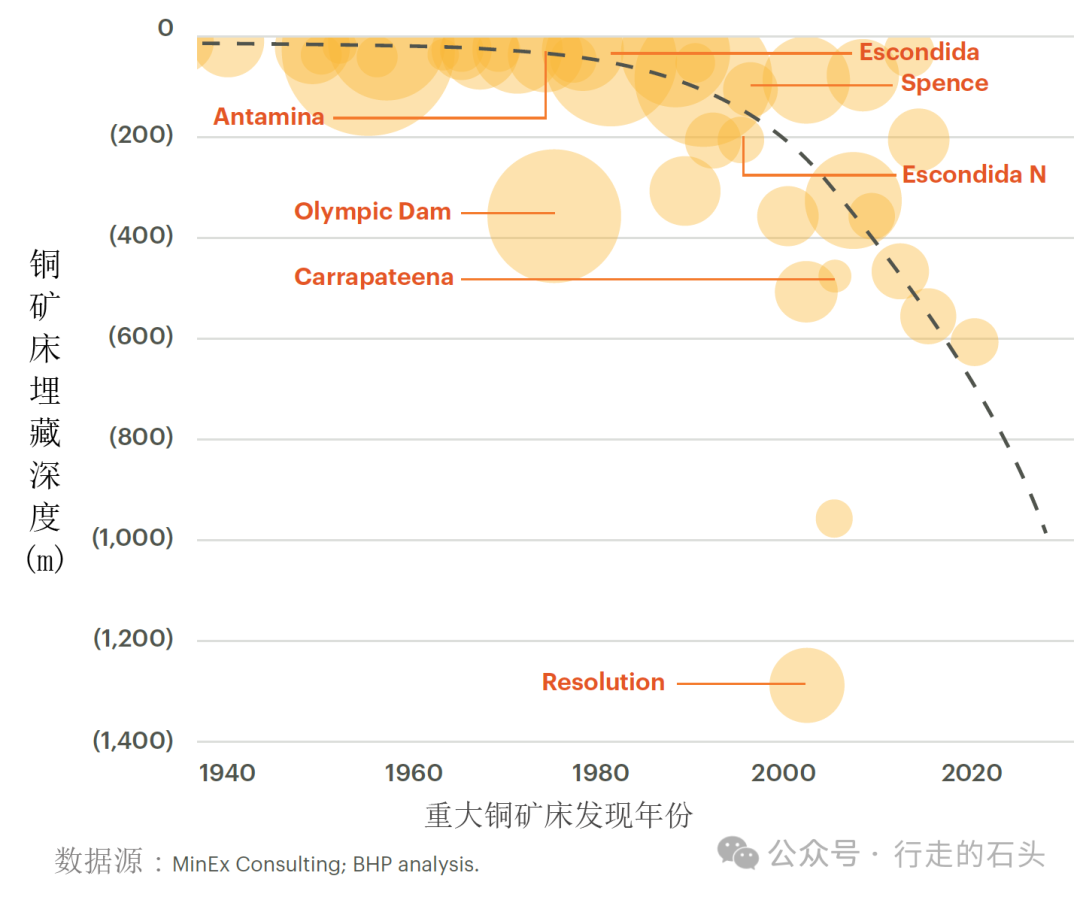

和其它金属矿床一样,找矿的难度持续加大。自然条件、开发条件好的区域勘查程度较高,难以取得重大发现;同样地壳浅部的勘查程度更高,我们不得不将触角伸向更复杂的深部。1990年以来,取得重大发现的矿床的赋存深度大多增加至500米以下,甚至1000米以下。

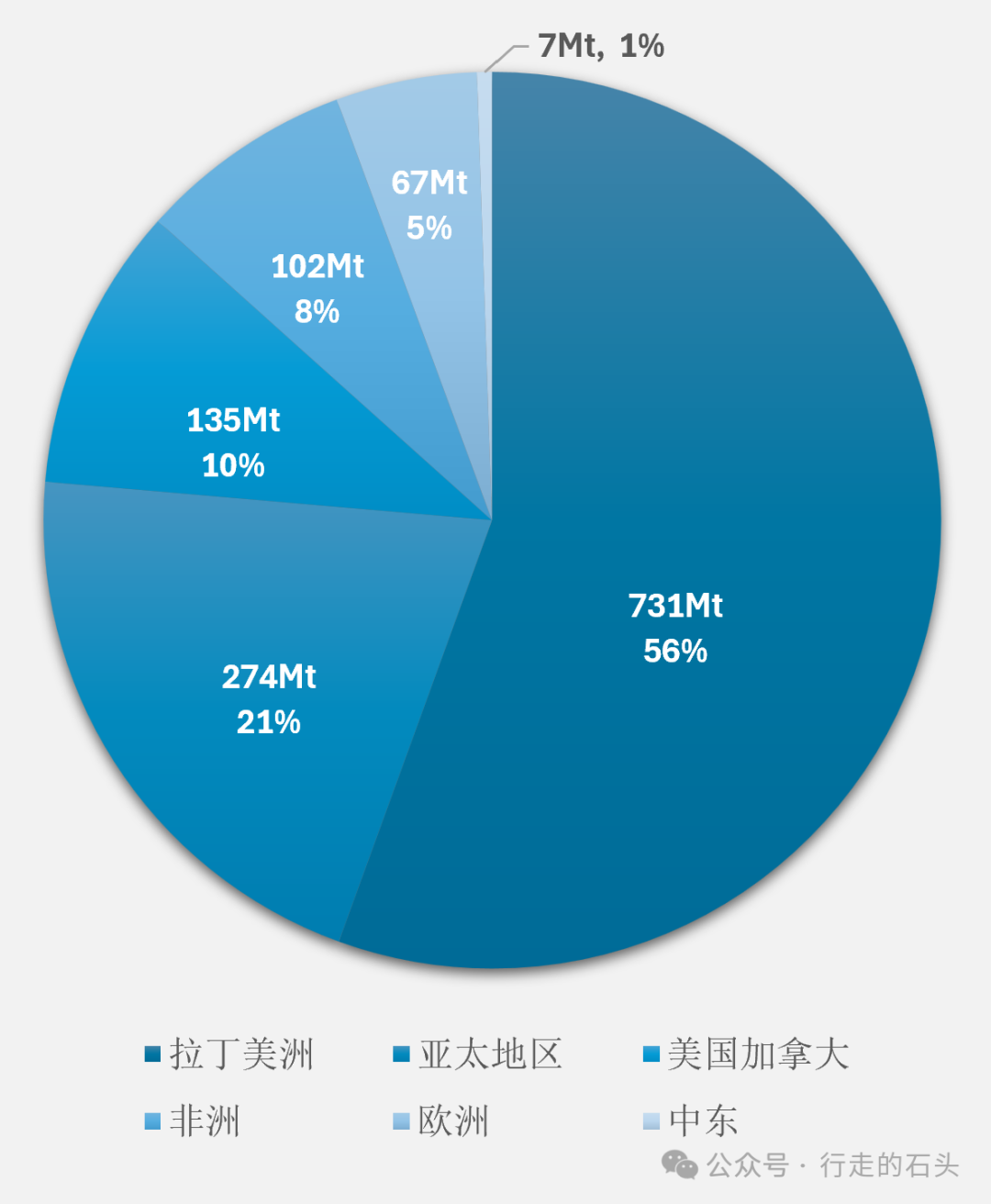

拉丁美洲蕴含了很多世界级的超大型铜矿,也贡献了全球几乎40%的矿产铜产量。其贡献了铜矿重大发现中55.6%的金属量,并不令人意外,因为它位于全球最重要的铜成矿带上,而且在过去20年吸引了全球约1/3的铜矿勘查资金投入。

亚太地区和北美地区分列区域排名二三位,很重要的原因之一是这些地区位于全球主要的斑岩型铜矿成矿带上。从全球地域分布上看,过去30多年并没有发现新的具有重大意义的大型铜矿带。

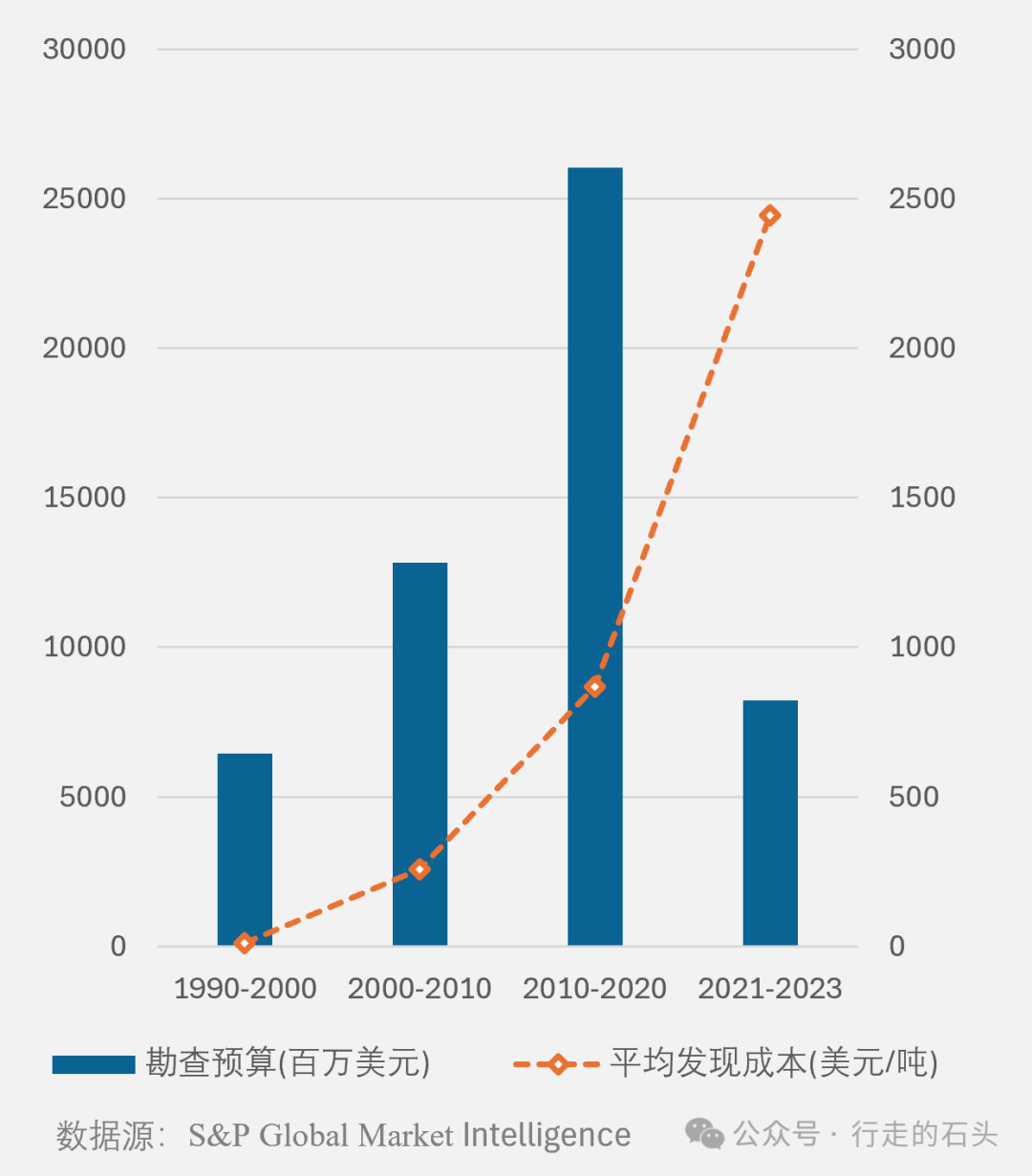

与发现技术难度增加相呼应的是,在过去33年平均发现成本从1990-2000年的11美元/吨,猛增至2011-2020年的868美元/吨。每隔10年时间段的勘查预算成倍增长,平均发现成本更是增长了76倍之巨。

全球铜矿产勘查预算自2012年以来的降低趋势是影响铜矿找矿发现的另外一个重要因素,其背后万千酸楚,包括全球经济下滑、疫情影响等等。

大型矿业公司如力拓、必和必拓、英美公司、自由港等虽然也有较大的勘查投入,但其激情更多的释放在资源并购层面,对勘查和自建开发甚至有些无精打采。

矿业食物链下层的小型公司承担了更多的找矿风险,但他们越来越难以获得市场融资;因此澳大利亚国立研究机构的Sandra Occhipinti对小公司勘查找矿的可持续性深感忧虑。

铜价的反哺

矿业超级周期的呼喊,特别是新能源转型和AI产业的爆炸式增长预期,为铜价带来了美好的春天;今年也一度冲破1万美元大关。但世界经济恢复的步履蹒跚,黑石世界矿业基金的Olivia Markham认为,铜价需要飙升至1.2万美元/吨才足以刺激大规模的投资以建设新的铜矿山。

自2020年以来的铜价上涨力度尚显温柔,勘查深度骤涨、技术挑战和一系列相关找矿成本上升;即便有人认为当前铜价已在高位,但还远远不足以刺激资本向风险勘查找矿市场撒下更多筹码。

发现是项目之源,项目是矿山之母,矿山是产量之本。

人们已经开始担忧全球矿产铜产供应在2026年左右将步入下滑。当更多的人认识到资源项目乃是生产项目之母,是最底层的逻辑支撑,洞察到新发现资源项目供应不足将加剧未来产能危机时,铜价和远见资本将双双开启新一轮的躁动。

本文作者可以追加内容哦 !