随着双抗出海升温,研发管线以双抗为主的宜明昂科-B,股价自9月12日以来累计涨幅高达约100%。

资本市场的加持,加之双抗管线达成大额BD交易,下一代Biotech龙头正在浮出水面。

01

商业化近在咫尺

对于带“B”标签的Biotech,投资者最关心的问题就是:什么时候能实现扭亏为盈?

随着越来越多Biotech凭借管线出海实现盈利,宜明昂科也紧跟这一趋势,达成了大额BD交易。

8月1日,宜明昂科发布公告称,把IMM2510(VEGFxPD-L1双抗)和IMM27M(CTLA-4抗体)大中华区以外的权益授予instil bio公司,将获得5000万美金的首付款及近期付款,以及超过20亿美金的后续里程碑付款,及一定比例的销售提成。

当然,除了大额BD交易,宜明昂科也在加速冲刺产品管线,其中首发管线IMM01已有3项适应症处于III期临床,距离商业化已经不远。

IMM01的研发进度

图片来源:宜明昂科官网

IMM01(替达派西普)是一款靶向CD47的SIRP- F c融合蛋白,能通过双重作用机制充分激活巨噬细胞,同时通过干扰CD47/SIRP相互作用阻断“别吃我”信号,并通过激活巨噬细胞的Fc受体传递“吃我”信号。

由于CD47具备与PD-1相似的广谱治疗特性,在多种实体瘤及血液瘤中高表达,且能够与PD-1联合用药和双抗研发,具有巨大的肿瘤免疫治疗潜力,因而被称为PD-1的“继承者”。

IMM01具有独特的差异化优势,凭借特别改造的CD47结合结构域避免红细胞结合,以及增强的IgG1 Fc受体结合能力,显著提升了安全性和抗肿瘤效果,成为CD47抗体药物中少数能在单药治疗临床试验中观察到完全缓解并显示良好安全性的药物。

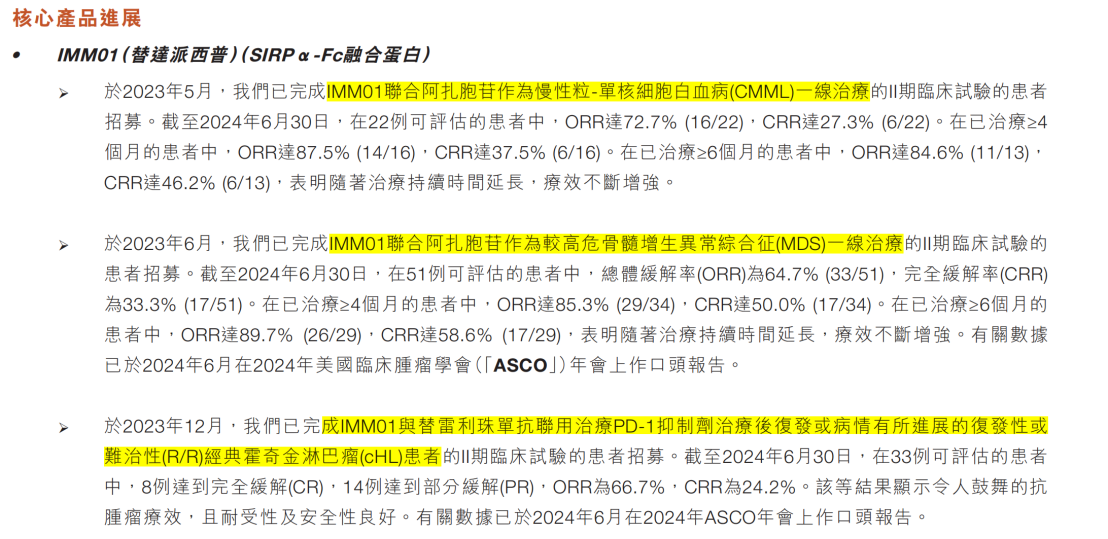

联合用药方面,IMM01正在开展3项III期临床,包括联合阿扎胞苷一线治疗慢性粒-单核细胞白血病(CMML)、联合阿扎胞苷一线治疗较高危骨髓增生异常综合征(MDS)、联合替雷利珠单抗治疗PD-1抑制剂治疗后复发或病情有所进展的复发性或难治性(R/R)经典霍奇金淋巴瘤(cHL)。

IMM01的进展及临床试验数据

图片来源:宜明昂科2024年中期报告

值得一提的是,替雷利珠单抗是“创新药一哥”百济神州的拳头产品,销售额保持快速增长态势。IMM01能搭上这辆正处于放量状态的快车,无疑极具商业价值。

从研发进度看,IMM01位于第一梯队,是全球首款进入III期阶段的SIRP靶向药物。根据太平洋证券研报,经测算IMM01远期销售峰值有望达到10.5亿元。

02

大额BD合作背后

不只有CD47,是市场对宜明昂科的新的认识。

今年8月,宜明昂科将IMM2510(VEGFxPD-L1双抗)和IMM27M(CTLA-4抗体)大中华区以外的权益授权给instil bio,双方达成了总交易额超20亿美元的合作。正是这项合作,让宜明昂科撕掉了“只有CD47”这个标签,赋予了市场新的视角。

特别是9月8日,康方生物在2024年世界肺癌大会上,公布了PD-1/VEGF双抗依沃西(AK112)头对头击败K药的优异临床数据后,不仅康方生物及其合作伙伴Summit股价暴涨,就连拥有VEGFxPD-L1双抗IMM2510的宜明昂科,也在短短几个交易日暴涨近100%。

股价暴涨的背后,实则是PD-(L)1/VEGF双抗商业价值的体现。

目前,已有3款国产PD-(L)1/VEGF双抗达成超10亿美元的出海合作,除了宜明昂科IMM2510,还有康方生物以总额超50亿美元将AK112授予Summit,以及普米斯以总额超10亿美元将PM8002授予BioNTech。

如今,依沃西单抗已经验证了PD-(L)1/VEGF双抗的成药性,在今年5月获批联合培美曲塞和卡铂用于经EGFR-TKI治疗后进展的EGFR基因突变阳性的局部晚期或转移性非鳞状非小细胞肺癌患者的二线治疗。而且,新适应症也获NMPA纳入优先审评,单药用于PD-L1阳性(TPS≥1%)的EGFR基因突变阴性和ALK阴性的局部晚期或转移性NSCLC的一线治疗。

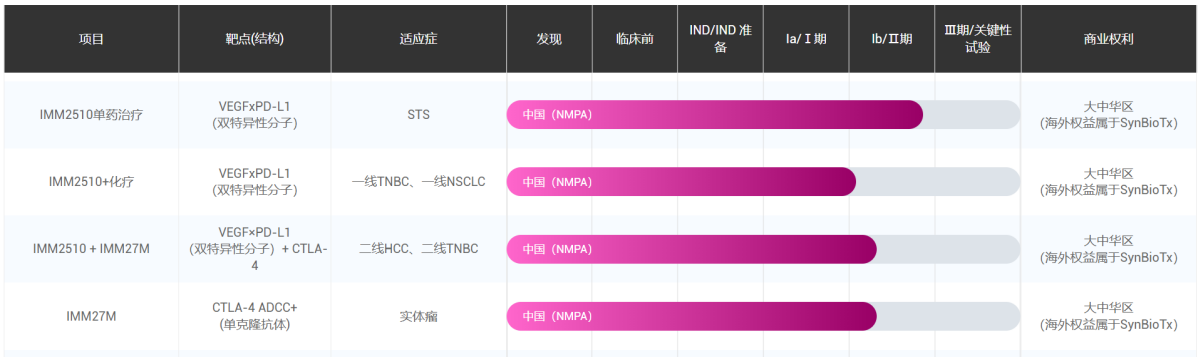

尽管依沃西单抗已率先拿下NSCLC的市场蛋糕,但IMM2510除了开展一线治疗NSCLC,还有软组织肉瘤(STS)、三阴性乳腺癌(TNBC)、肝细胞癌(HCC)等适应症,覆盖单药、联合用药、一线、二线等多种策略。

另外,相比于仅能结合VEGF-A的竞品,IMM2510的VEGF能结合更广泛的受体(包括VEGF-A、VEGF-B和PLGF),而且差异化的分子设计可带来较强的ADCC效应,对肿瘤细胞具有更强的杀伤力。根据太平洋证券研报,经测算IMM2510远期销售峰值有望达到20.9亿元。

IMM2510和IMM27M的研发进度

图片来源:宜明昂科官网

除IMM2510外,宜明昂科的新一代抗CTLA-4抗体IMM27M也颇具看点。

IMM27M透过基因工程改造具有增强的ADCC活性。临床前研究表明,IMM27M可诱导相比同类药物Yervoy(伊匹木单抗)明显更强的抗肿瘤活性,且即使在低至0.3 mg/kg的剂量下也能达到肿瘤完全缓解。

值得一提的是,Yervoy为百时美施贵宝(BMS)研发的全球首个CTLA-4抑制剂,2023年销售额超过20亿美元。

目前,IMM27M已完成I期剂量递增研究的患者招募,且初步数据显示,安全并具有良好的耐受性,于经过重度治疗晚期实体瘤患者中,2例患者确认达到PR。此外,今年7月还启动了IMM27M联合IMM2510治疗R/R实体瘤的Ib/II期研究。

03

下一个康方生物?

2024年,可谓是双抗的爆发之年。

一边是国产双抗出海持续升温,今年已发生近10起相关交易,另一边是康方生物PD-1/VEGF双抗依沃西头对头击败K药,将双抗研发的热情推到了高潮,同时也带动了资本市场对双抗药企的关注。

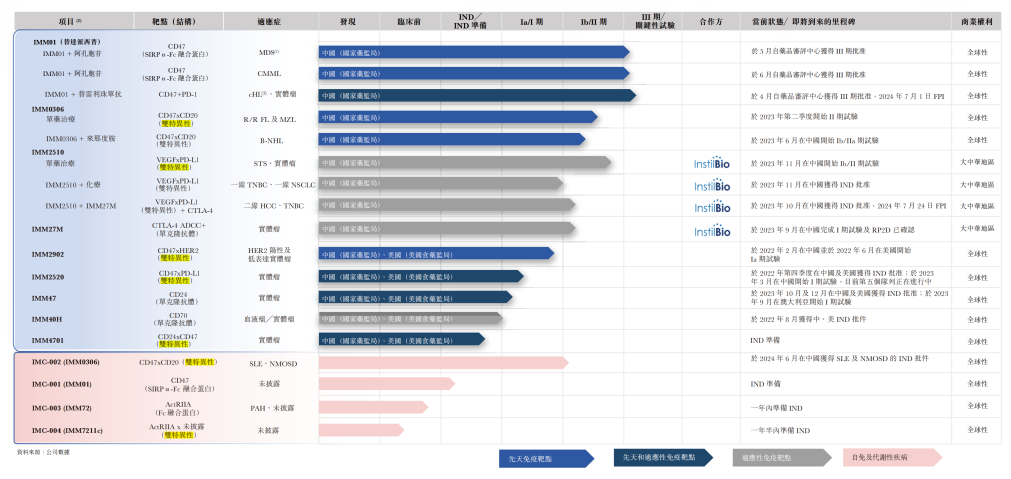

而站在风口浪尖上的宜明昂科,目前共布局了7款双抗管线,除了上文提到的VEGFxPD-L1双抗IMM2510,还有针对血液瘤和实体瘤的IMM0306(CD47xCD20)、IMM2902(CD47xHER2)、IMM2520(CD47xPD-L1)、IMM4701(CD24xCD47),以及针对自免和代谢性疾病的IMC-002(IMM0306,CD47xCD20)、IMC-004(IMM7211c,ActRIIA x 未披露)。

已达成大额BD交易,加上丰富的双抗管线,隐约能从宜明昂科身上看到一点康方生物的影子。

宜明昂科的产品管线

图片来源:2024年中期报告

当前,这些双抗管线处于临床不同阶段。其中,进度较快的IMM0306,正在开展单药治疗R/R滤泡性淋巴瘤(FL)及边缘区淋巴瘤(MZL)的Ib/IIa期临床,以及与来那度胺联用治疗R/R CD20阳性B细胞非霍奇金淋巴瘤(B-NHL)的Ib/IIa期临床。

IMM0306是全球首个进入临床阶段的CD47xCD20双抗,对CD20的亲和力高于CD47。据临床前研究表明,IMM0306即使在低得多的剂量水平下亦比CD20单抗Rituxan(利妥昔单抗)单药治疗效果更佳,且其在相近剂量水平下比IMM01与利妥昔单抗联合疗法效果更佳。其中,利妥昔单抗由罗氏研发,自1997年上市至今累计销售额超过1100亿美元。

值得一提的是,基于在IMM0306临床研究中观察到的B细胞耗竭是其治疗自免疾病的坚实基础,宜明昂科进一步布局了CD47xCD20双抗IMC-002,目前正在开展治疗系统性红斑狼疮(SLE)及视神经嵴髓炎谱系疾病(NMOSD)的I期临床。

另外,针对晚期HER2阳性及HER2低表达实体瘤的IMM2902(CD47xHER2双抗)也值得关注,毕竟Enhertu(DS-8201)能成为ADC全球“药王”,背后少不了攻克HER2低表达乳腺癌的助力。

目前,IMM2902正在中国和美国分别进行I期临床试验,以评估在晚期HER2阳性及HER2低表达实体瘤(包括乳腺癌、胃癌、非小细胞肺癌及胆管癌)的安全性及有效性,并于2022年7月获美国FDA授予针对乳腺癌的快速通道资格。

已进入临床阶段的还有IMM2520(CD47xPD-L1),正在开展用于多项晚期实体瘤的I期研究,预计2024年完成该试验。截至2024年6月30日,已招募及给药24例患者。初步数据显示,IMM2520安全并具有良好的耐受性,观察到1例PR及2例SD肿瘤收缩10%以上。

04

结语

不管是否能成为下一个康方生物,如今的宜明昂科正在加速冲刺,推出首款商业化产品。除已达成大额BD外,后续管线也在按部就班的研发当中,一些候选药物也展现出了良好的临床价值。

种种因素表明,下一代Biotech龙头似乎正在浮出水面。

参考资料:

1.各家公司的财报、公告、官微

2.太平洋证券研报

$宜明昂科-B(HK|01541)$ $康方生物(HK|09926)$ $百济神州(HK|06160)$

@东方财富创作小助手 #李蓓:现在是普通人入市的好时间# #【有奖】逐浪全球化,中国企业出海的机遇与挑战# #【有奖】增量资金跑步入场!中证A500登场怎么投?# #A股还有上涨空间!多家金融巨头发声#

本文作者可以追加内容哦 !