A股正迎来一波三季报业绩预增披露高峰,正好成为我们验证公司业绩的机会。这两天,半导体板块有多家公司发布了不错的三季度业绩预告,应证了行业温和复苏。

上一篇文章,我们介绍了3季报预增1596%-1750%,全球前十大无晶圆厂的韦尔股份。昨天设备龙头——北方华创也公布了3季报预告。

北方华创在A股前十大半导体公司中排第5位,3季报利润增长超过40%,创了历史新高,更是已经超过2023年全年的净利润。

老规矩,我们不做未来的判断,还是通过“五部分析法”,针对公司财务数据、产品分析、实控人情况、行业前景以及风险估值五个方面,把公司和所在行业的情况做个讲解。公司好坏则需要大家独立思考,综合考量。

北方华创:半导体设备龙头

北方华创是半导体行业里的长线大牛股,2019到2021年期间从30多一路涨到451,涨了十几倍。最近两年也没有像其他股票一样70~80%的下跌,今年股价更是上涨50%,已经接近2021年的高位了。

今年的市场大家都知道,在这样的市场下能逆势上涨,这家公司不一般。

一、股价长期上涨的根本

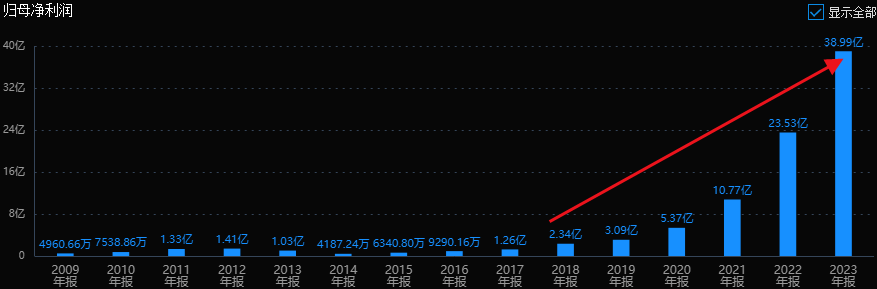

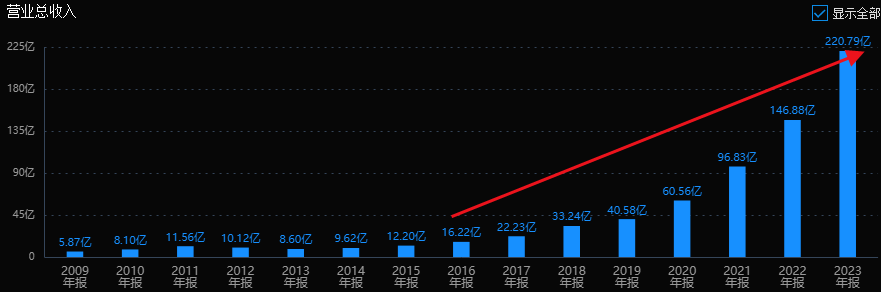

公司2010年上市,上市后几年业绩平平。2018年利润2.34亿,营收33亿,均创下上市新高,从此业绩增长驶入快车道。到了2023年,公司利润达到39亿,营收221亿。6年时间,利润增长了30.9倍,营收增长了9.9倍。利润年复合增长率达到63%,营收复合增长率位38.8%。

按照公司3季报预告,24年前三季度归母净利润41.3-47.5亿元,同比 43.19%- 64.69%,已经超过2023年全年利润。增长数据非常喜人。

决定股价的要素有两个:利润和估值。利润上升,可以推动股价上涨。估值上升,也能推动股价上涨。但是估值不能无限上升,而利润可以持续增长。

像贵州茅台、格力电器、片仔癀,这些历史上的大牛股都有一个共同点:利润持续大幅增长。这也是我经常强调的,价值投资的第一性就是企业的利润。

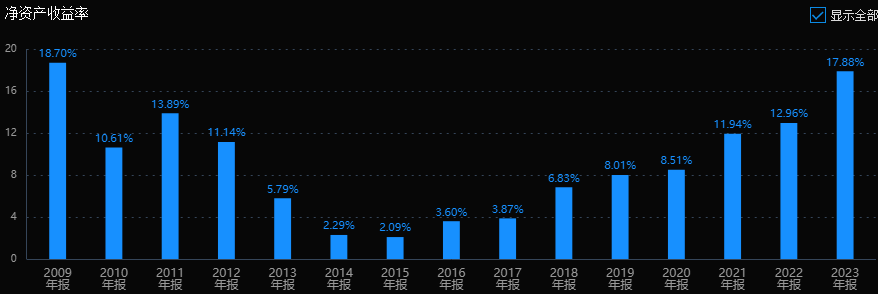

从盈利能力指标看,公司毛利率40%,净利率18%,ROE18%,而且数据都是连续上升的,印证了公司经营在不断的改善,从一个非常普通的公司一路蜕变为一家优秀公司。

二、公司有什么风险吗?

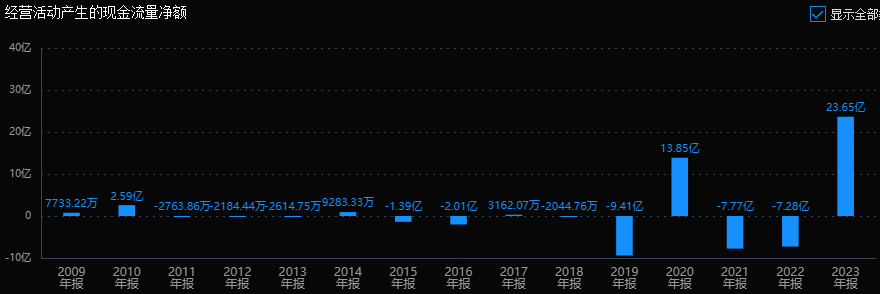

从股查查系统看,公司风险点主要在经营活动现金流上,现金流是公司血脉,代表公司的持续运营能力有瑕疵。这一点会在后面解释。

三、国产龙头成长史

北方华创成立于2001年,前身七星电子,2010年A股上市,上市后里面经营的很一般。

2016 年,公司重组七星电子和北方微电子战略。七星电子前身为多家国营工厂组合,是国内第一批从事半导体业务的企业。而北方微电子由清华大学、北京大学和中科院参与创立,主要生产刻蚀机、CVD和PVD设备等。

北方华创从此担负了国家自主研发半导体设备的重任。也从这一年起,北方华创进入了发展快车道。

2018年,美国发动贸易战,同时也是国产半导体设备厂商崛起的开始。

为了突破西方对中国高科技的封锁,国家大基金应运而生,国家资本支持下,中国2017~2020年间四年间拟新建的晶圆厂数量占全球的42%,居全球之冠。大批的晶圆厂集中建设,带来大批的半导体设备和材料采购需求。

2019年,中国的半导体设备国产化率还只有7.5%,超过90%的设备依赖进口。到了2022年,国内晶圆产线的招标中,国内厂商中标比例达到了30%左右。仅2年时间,从7.5%提升了30%,这就是国产半导体设备厂商业绩持续高增长的主要动力。

北方华创抓住时机,大规模投入研发和产能扩张,成为这波“国产替代”红利的受益者之一。

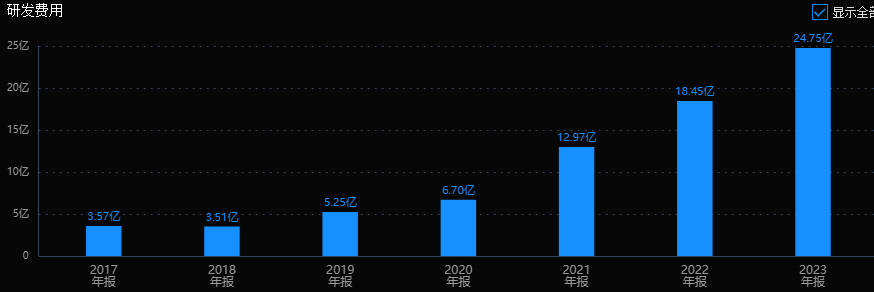

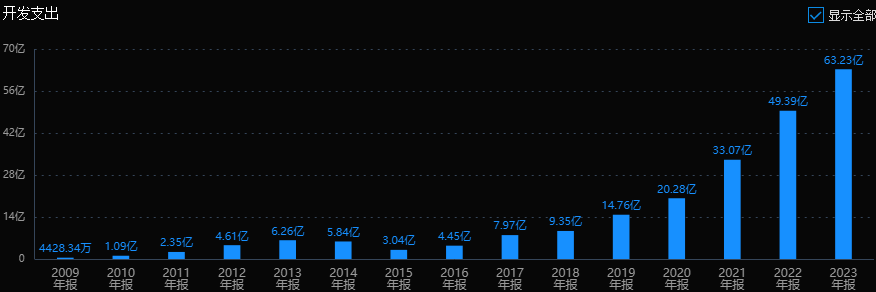

公司2017年研发费用为3.57亿,之后连续跨越10亿、20亿门槛,2023年达到24.8亿。

这里还要提一嘴,按照2023年财报披露,公司全年总的研发投入约为44.1亿,其中51%,约22.66亿做了资本化处理。

经过多年的积累,公司研发费用资本处理积累的开发支出规模已经达到63亿。虽然研发支出资本化可以减少当期的费用,但无形资产在未来需要按照其成本的150%进行摊销。也就说在未来,公司需要确认更多的摊销费用,从而降低未来的利润。

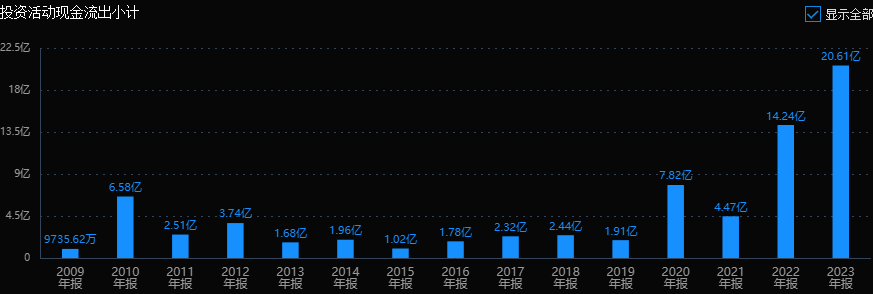

投资活动现金流也从2019年的1.9亿一路飙升,2023年达到了20.6亿,增长近10倍。

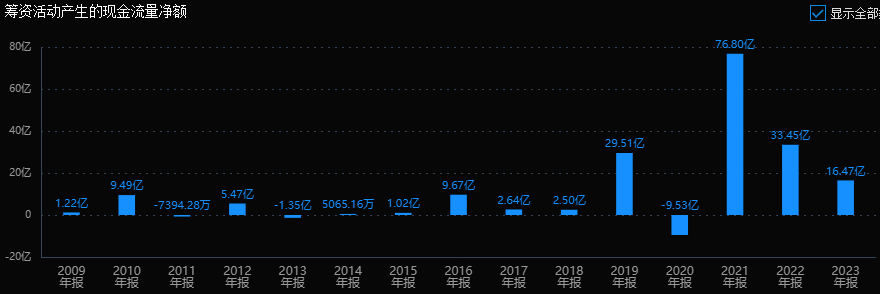

为了支撑大规模的研发和扩张的资金需求,公司不断地进行对外融资。这里要说一下2019年的定增项目。

当年北方华创定增募集20亿资金,其中,国家大基金出资9.1亿元,占发行后公司总股本的10.03%。

这次募资,不仅提高了产能,还引入了国家大基金,更为重要的是推进了28nm以下集成电路装备产业化,同时搭建5/7nm先进工艺设备测试验证平台,布局了业界最先进工艺。为公司的发展打下非常好的基础。

虽然利润年年增长,但连续大规模的研发和扩张都是很费钱的事,这也导致了公司经营现金流在大多数年份里都是负的。2023年是现金流最好的年份,净现比也只有60%。这也许就是成长的代价吧。

四、稀有平台型龙头

根据SEMI数据,全球半导体产能预计将在2024年增加6%,在2025年增长7%,产能有望创历史新高。

从国内看,大基金三期将继续推动国家层面对集成电路产业的发展支持。截至2023年12月10日,12寸晶圆厂中,在建24座,规划兴建或改造13座;8寸晶圆厂中,在建5座,规划兴建或改造11座。

在国产化推动下,2026年,中国大陆12寸晶圆产能占全球比例将达到25%,跃升至全球第一的位置。虽然我国半导体产业自主率有了明显的提升,但仍存在千亿美金的缺口。

纵观整个国产半导体设备赛道,公司是国内少有算得上平台型的公司,产 品涵盖刻蚀(ICP CCP TSV)、薄膜沉 积 (PVD LPCVD PECVD ALD等)、氧化退火、清洗等4大领域,具备和海外巨头比较的可能性。

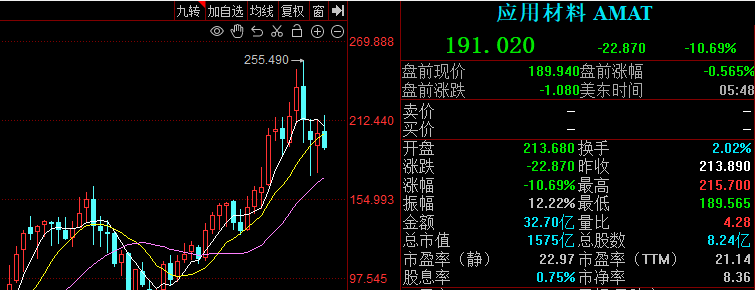

在公司做的最好的薄膜沉积设备领域,美国应用材料公司基本垄断了PVD市场,占85%的比重;应用材料、泛林半导体和东京电子占据了全球70%的市场份额。公司不但有巨大的国产替代空间,未来也许还能试试突破国际市场。

中国作为全球最大的半导体市场,未来一定会有自己世界级设备公司。公司对标的是美国应用材料。应用材料目前市值超过1500亿美元,2023年度营收265亿美元,是北方华创的8.5倍;利润68亿美元,是公司的12倍。我们也期待北方华创未来能走向世界。

五、涨了这么,估值如何?

公司现在1900亿市值,39亿利润是49倍PE,公司年复合增长率是60%。公司3季报预告的中值是44亿,折算滚动市盈率大约为35PETTM,这个估值并不高。

目前,市场一致预期公司2024年利润大约57亿,2025年利润大约77亿,未来几年还能维持30%左右的增长速度。

最后,同样做一个简单的小结

北方华创成长于重组了芯片领域的国家队企业,壮大于欧美芯片制裁带来的“国产代替”红利,从不起眼的企业成长为国内稀有的平台型半导体设备龙头公司。成长的代价则是公司长期大额资本开支,现金流不好。真正赚到口袋里的钱不多。

目前,公司估值处于合理区间,短期看,股价已经反应了公司3季度业绩高增长预期。长期看,国内芯片发展广阔,公司将在“国产替代”的进一步提升中继续发展壮大。

本文作者可以追加内容哦 !