#“白名单”项目信贷规模将增加到4万亿元#

10月14日,央行发布9月金融数据,其中需求不足导致的人民币信贷同比少增仍拖累新增社会融资规模,同比少增3722亿元,但是随着近期一揽子增量政策举措的陆续推出,政策落地后的基本面和数据修复更值得关注。

那么,政策落地后社融将如何表现,能否修复?本文将从社融的组成部分入手,分部门对社融未来走势进行分析:社融包括哪些具体部分,有什么结构特点?政策落地后,政府部门融资情况未来会如何表现?居民和企业部门融资情况未来会如何表现?

社融包括哪些具体部分,有什么结构特点?

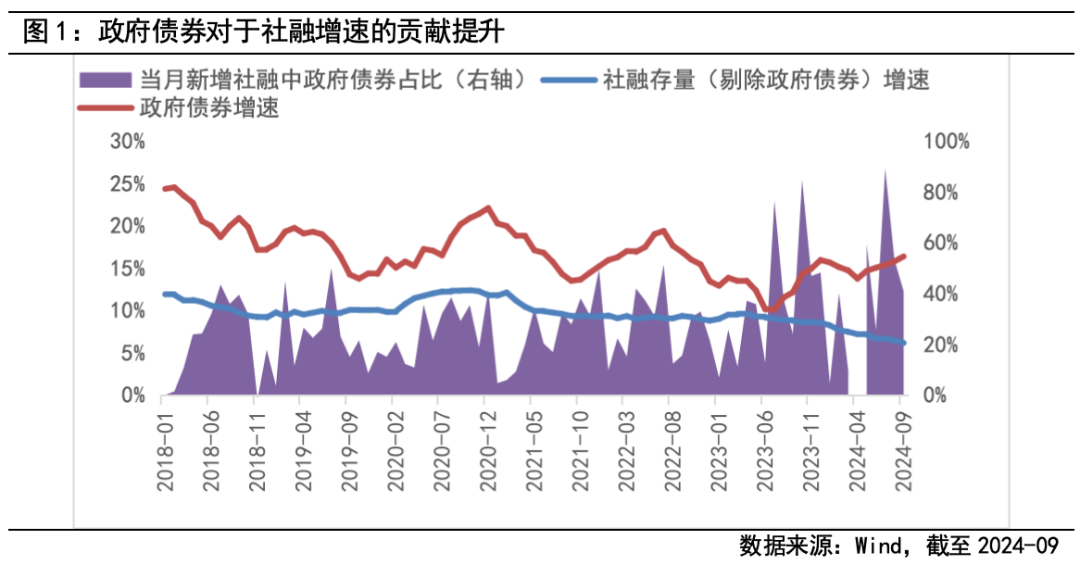

社会融资主要由政府、企业和居民这三个部分贡献。在新增社会融资规模中,主要包括新增人民币贷款(2024年9月占比52.46%)及政府债券(2024年9月占比40.81%),新增人民币贷款中主要包括居民户贷款和企(事)业单位贷款。从存量增速的角度来看,社融存量同比增速主要由政府债券贡献,剔除政府债券后的社融存量同比增速自2023年2月开始呈现持续回落的趋势,且政府债券占当月新增社融规模的比例呈现上升趋势。政府部门表现较好,但居民和企业部门表现较弱,实体经济的融资需求偏弱。

政策落地后,政府部门融资情况未来会如何表现?

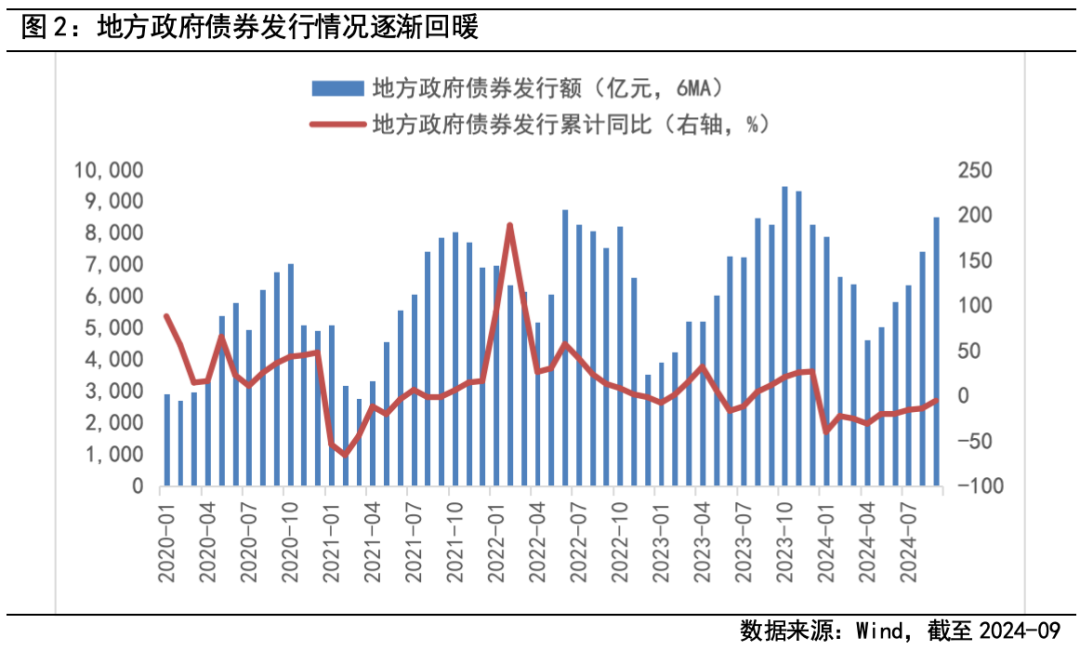

向后看,近期一系列刺激政策有望直接推动政府部门加杠杆,叠加政府债券在新增社融中的重要性提高,从而作为基石带动社融增速回升。10月12日的财政部新闻发布会中提到:国债方面,发行特别国债支持国有大型商业银行补充核心一级资本;地方债方面,加力支持地方化解政府债务风险,较大规模增加债务额度,化债政策落地的背景下,地方政府现金流或改善,从而加速地方债发行节奏。

政策落地后,居民和企业部门融资情况未来会如何表现?

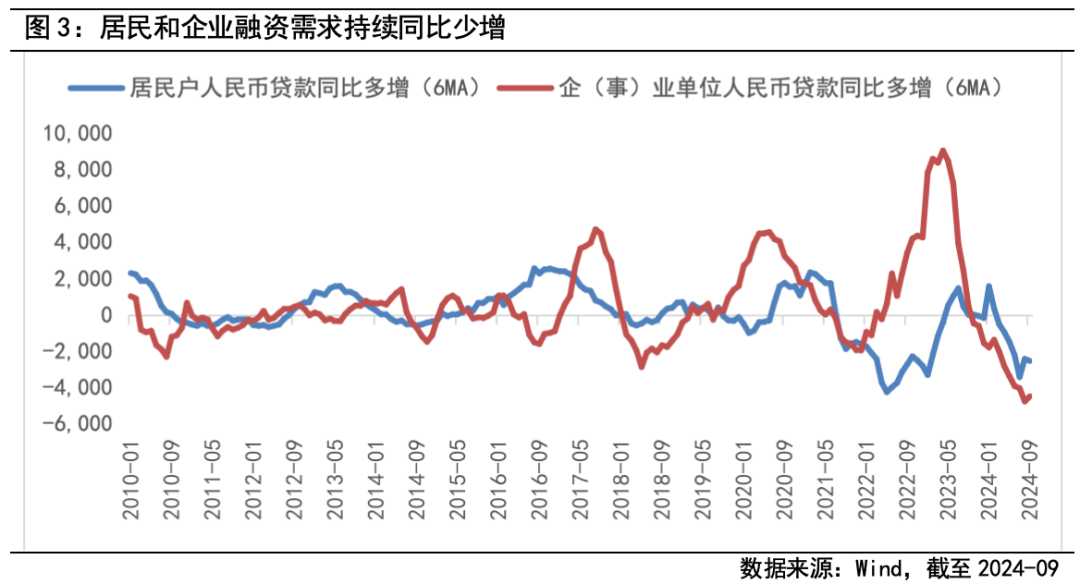

尽管会议表示“中国财政有足够的韧劲”,中央财政还有较大的举债空间和赤字提升空间,但是基本面的回升还需要关注居民部门和企业部门的加杠杆意愿和节奏。目前来看,居民和企业人民币贷款同比变化的六个月移动平均值自2024年3月开始持续为负,且同比少增的规模逐渐扩大。向后看,目前居民部门的相关政策集中在降低房贷利率,但是从降低房贷利率、到风险偏好的变化、再到融资的增加,需要较长的时间,叠加较高的失业率数据,短期趋势或难以扭转;企业部门来看,8月工业企业利润增速表现较弱,或将继续拖累企业部门的融资需求。综合来看,居民和企业部门的同比少增趋势扭转仍然需要较长政策传导的时间,或直接刺激政策的推动。

$银行ETF(SZ159887)$

$招商银行(SH600036)$

$兴业银行(SH601166)$

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

本文作者可以追加内容哦 !