#【悬赏】三季报持续披露中,这个赛季谁与争锋?#

在当今全球能源转型的大背景下,以水力发电为核心业务的广西桂冠电力股份有限公司凭借其独特的行业地位、卓越的商业模式以及强大的核心竞争力,持续展现出稳健的发展态势。近期公布的2024年三季度报更是进一步印证了这一点。

行业地位稳固,水电业务为基石

桂冠电力作为全国第一家自筹资金进行水电建设和管理的企业,自1992年成立以来,始终在水电领域保持领先地位。公司目前在役水电装机容量占公司总装机容量的77%,特别是在广西地区,水电装机容量占据广西统调水电装机的三分之二,奠定了其在区域市场的主导地位。此外,公司在红水河流域的梯级电站开发上具有明显优势,为长期稳定的业绩增长提供了坚实基础。同时,桂冠电力积极响应国家“双碳”政策,大力发展风电和光伏发电业务,新能源发电比重逐年提升,业务结构日益多元化,市场竞争力显著增强。

商业模式清晰,业绩稳健增长

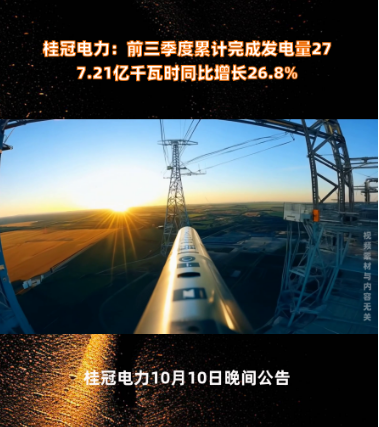

桂冠电力秉承“以清洁能源为核心,多元化发展”的商业模式,形成了以水电为主,火电、风电、光伏发电并举的业务布局。这种多元化的发电结构不仅有助于平滑单一能源价格波动带来的风险,更能确保在不同市场环境下都能实现稳定收益。从最新发布的三季报来看,公司2024年前三季度累计完成发电量277.21亿千瓦时,同比增长26.80%,其中水电发电量230.92亿千瓦时,同比增长38.41%,增速远超其他能源类型,充分展现了水电业务的强劲增长势头。尽管火电业务有所下滑,但占比相对较小,且风电和光伏业务的增长势头良好,有效弥补了火电业务的影响。整体来看,公司营收和净利润均实现了显著增长,经营业绩持续向好。

核心竞争力凸显,长期投资价值凸显

1. 资源优势:桂冠电力坐拥得天独厚的水力资源,旗下大化水力发电厂、百龙滩水力发电厂等大型水电站为公司提供了稳定的现金流和利润来源。此外,公司在风电和光伏发电领域的积极布局,已拥有多个在运及在建项目,为未来业绩增长储备了强大动能。

2. 技术创新:公司在水电领域的技术创新主要集中在提高水能利用率和优化水库调度上,通过技术创新显著提升了发电效率。在新能源领域,桂冠电力积极投资风电和光伏发电项目,不断探索和应用新技术,以提升发电效率、降低成本,并注重智能化和数字化技术的应用,如智慧电厂的建设,进一步提升运营管理效率。

3. 财务稳健:截至2024年上半年,桂冠电力的资产负债率为53.31%,较去年同期有所下降,表明公司财务结构得到了优化。尽管负债水平处于行业中上游,但公司良好的现金流状况、较高的经营活动产生的现金流量净额,以及较强的资金储备能力,为短期债务偿还和长期运营提供了有力保障。同时,公司长期借款主要用于电力项目投资,符合战略发展方向,有望带来长期收益。

4. 政策支持与市场机遇:随着国家对清洁能源的大力支持以及“碳达峰”、“碳中和”目标的推进,清洁能源市场需求将持续攀升。桂冠电力在水电领域的领先地位以及在新能源领域的积极布局,使其能够充分受益于行业发展趋势,未来市场发展空间广阔。

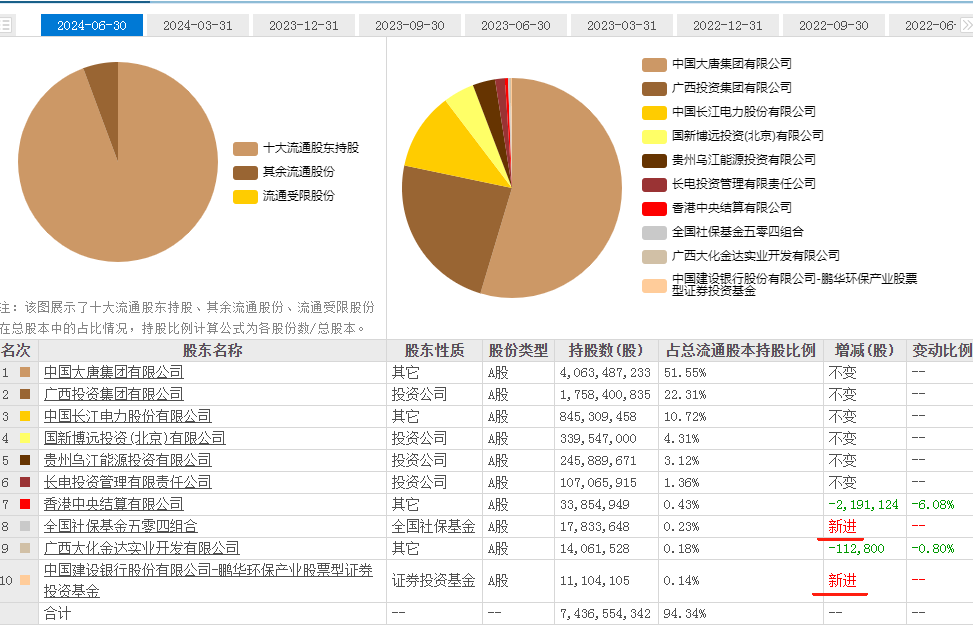

社保基金精准入场,市场信心提振

值得注意的是,社保基金在二季度新进成为桂冠电力十大流通股东之一,精准踩点了公司的股价底部。这一举动体现了主流资金对公司价值的认可,也在一定程度上提振了市场信心。结合当前政策鼓励主要股东从商业银行以较低利率贷款增持股票的背景,只要公司的股息率高于贷款利率,便存在套利空间。桂冠电力2023年的股息率超过3%,明显高于当前的2.25%贷款利率,为股东提供了极具吸引力的投资机会。

综合看,前三季度桂冠电力展现出强劲的发展潜力,其稳健的经营业绩、充足的现金流以及长期的投资价值,使得桂冠电力成为投资者眼中不可多得的优质标的。未来,随着公司持续优化业务结构、强化技术创新、提升运营效率,以及政策利好的逐步兑现,桂冠电力有望在清洁能源领域实现更深层次的发展,为股东创造更大的价值回报。

$桂冠电力(SH600236)$$中证500(SH000905)$$上证指数(SH000001)$

本文作者可以追加内容哦 !