我们都知道,中储目前利润很大一部分来自于其土地被政府征收,本股民查询了相关公告,汇总整体武汉江岸项目信息如下:

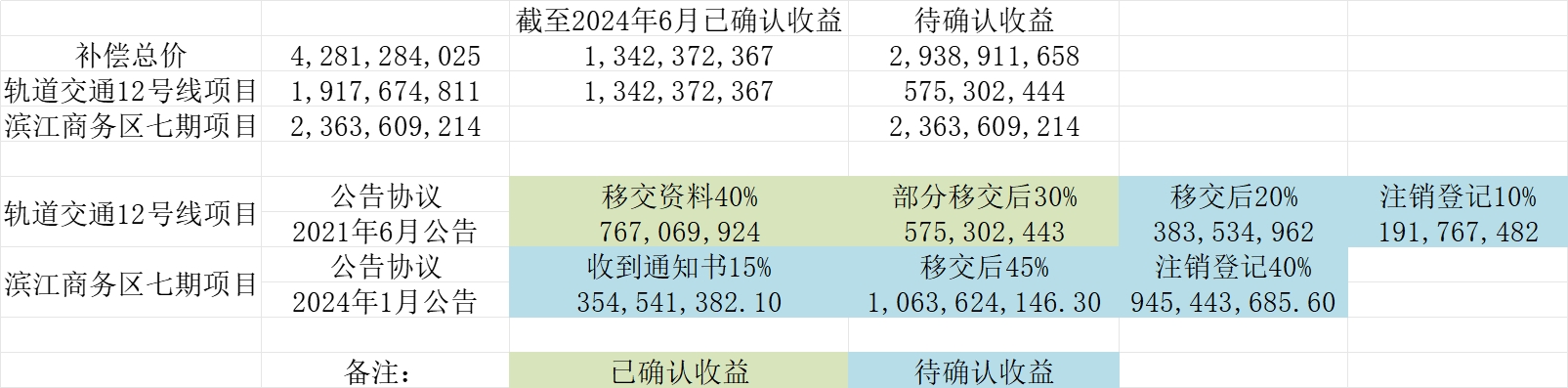

1、分为两个小项目,总共补偿款42.8亿,今年年初已经公告滨商务区的23.63亿元的协议已经签署,至此,这42.8亿元都有合同作为法律依据;

2、目前总确认收益13.42亿元,今年截止上半年,尚未新增确认收益,那么意味着以后还将有约29.38亿元的收益待确认,这是多么大的一笔巨额财富啊;

3、根据协议,滨江商务区项目首笔资金3.54亿元,我个人估计这笔资金在今年确认收益的概率还是有很大希望的;

4、对资产负债表的影响,根据24年半年报,中储总资产约232亿,负债约85亿,资产负债率约为36.6%;但是需要说明的是中储账面此时有货币资金34亿,应收拆迁款和往来款约21亿,那么假设江岸区剩余29.38亿,全部收回来(不考虑税收等因素),那么此时中储“实际”拥有货币资金毛估估有84亿(34+21+29),基本上可以做清掉所有负债;当然,有息负债只是其中一小部分,以后中储财务费用很可能就是负数了(产生收益);

5、即便粗略考虑税收等因素,上述土地交储也能带来大约20亿的权益增值,即归母股东权益达到约160亿,按照目前11亿市值,折算市净率大约69%;

6、但是需要注意的是,尽管中储23年确认了一笔5个多亿的补偿收益,但是这笔钱直到今年上半年还没有收回来,挂着往来款,其他也有部分挂账;

综合以上,目前仅就武汉江岸2个小项目,都能给中储未来带来丰厚收益,更不必说今年收益暴增的中储智运等,还有一带一路,统一大市场概念,所以,中储未来的想象空间还是有的。以上,粗浅分析,仅供参考。不构成投资建议。

2024-10-20 13:51:49

作者更新了以下内容

更正 目前市值110亿,少打一个0

追加内容

本文作者可以追加内容哦 !