如果特朗普当选我就择机重新布局医药生物股(借鉴特朗普上一任的2018Q2至2018年底阶段的股市板块表现),否则的话就继续持有以自主芯片为代表的科技板块股。

————————————————

“特朗普交易”:分析框架指南(民生宏观邵翔)

民生宏观团队 川阅全球宏观 2024年10月20日 13:11 上海 46人听过

作者:邵翔

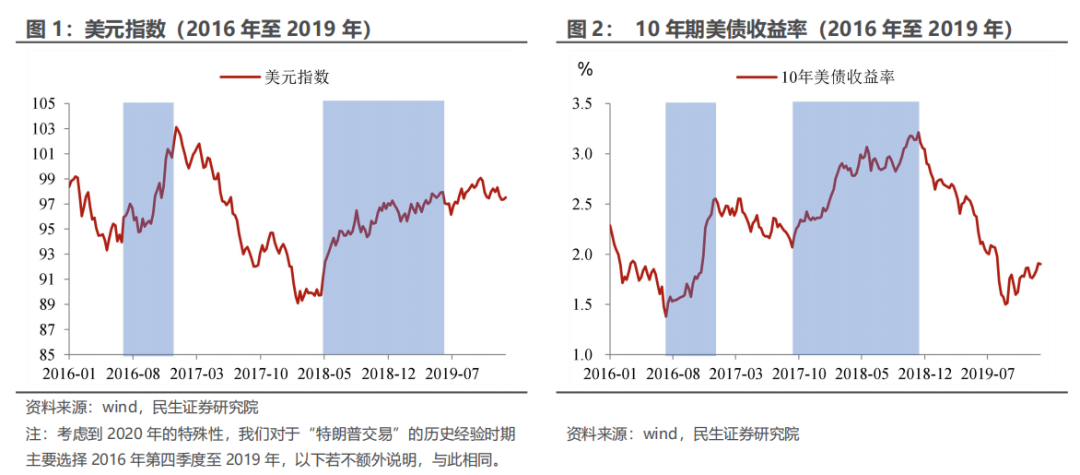

市场已经开始为特朗普重回白宫交“定金”了。9月底以来随着特朗普支持率的持续攀升,市场开始押注了,其中美元指数的大幅升值被视为代表,背后可能更多的是对特朗普政策再通胀内核和地缘“冲击”带来的担忧,对于贸易摩擦的定价并不多。

所有的交易都是预期和现实博弈的结果,如果市场已经开始定价,我们可能更应该注意那些在历史和政策内容细节中的东西,毕竟在特朗普上一个任期内,美元指数也有过大跌,美债收益率也不是一直上涨。

1 拆解“特朗普交易”的历史经验

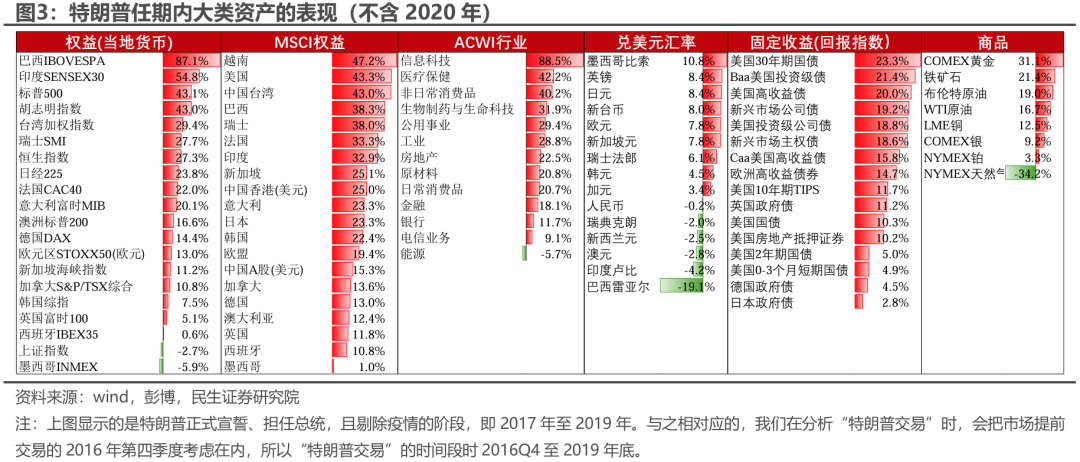

如果直接看特朗普上个任期内大类资产的表现(为了避免疫情的干扰,剔除2020年,时间为2017年至2019年),会看到股债“皆大欢喜”的场面(图3),而背后过程的曲折和复杂都被过滤。

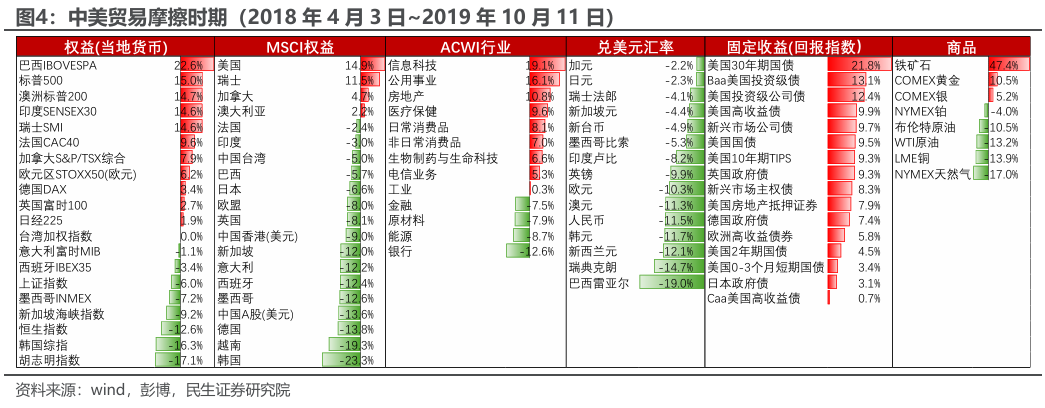

也可以截取中美贸易摩擦的典型时段(图4),也能得出应该做多美元、黄金和长久期发达国家国债,避开新兴市场股市的直观结论。

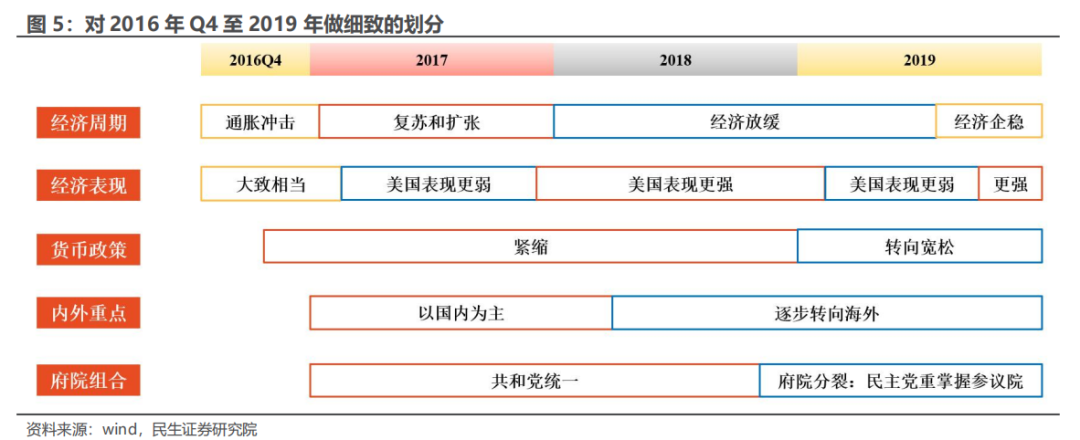

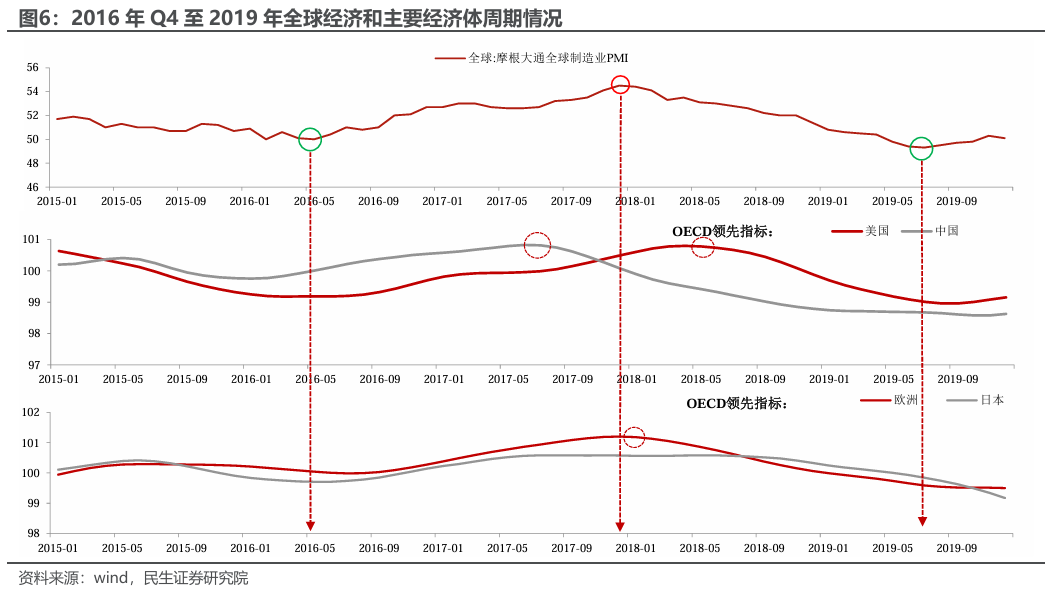

为了进行更有颗粒度的划分,我们选取2016Q4至2019年作为“特朗普交易”的时间段,从经济、政策和市场风险等维度进行拆解,并研究不同的组合下资产的表现(图5)

1.1 如何进行更细致的划分?

经济角度,从经济周期和经济相对表现两个维度进行划分。前者决定整体经济情况和市场情绪,后者则会影响资金的流向和偏好:

从经济周期角度看,全球经济经历了一个完整的经济周期。2016年年中触底反弹,2017年12月见顶,直至2019年下半年触底(图6)。其中,在主要经济体里,美国经济的周期韧性更强,体现在经济见顶相对晚,见底则相对早。

此外,2016年底至2017年初,全球和美国出现一轮明显的通胀冲击。由于当时全球经济处于企稳之初,市场对于通胀的担忧更大(甚至出现滞胀担忧),因此我们把2016年第四季度至2017年初定义为通胀冲击阶段。

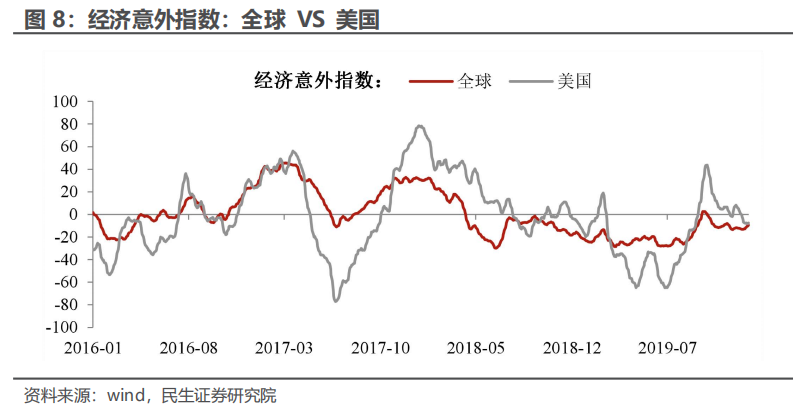

经济相对表现上,尽管美国经济的周期韧性更强,但是基本面的相对表现上仍有差异。如图8所示,2017年大部分时间内,在全球共振复苏的背景下,美国经济数据的表现要弱于全球;2018年则相反,全球经济放缓下,美国的表现更好;2019年则强弱参半,上半年美国偏弱,下半年美国经济弹性复苏。

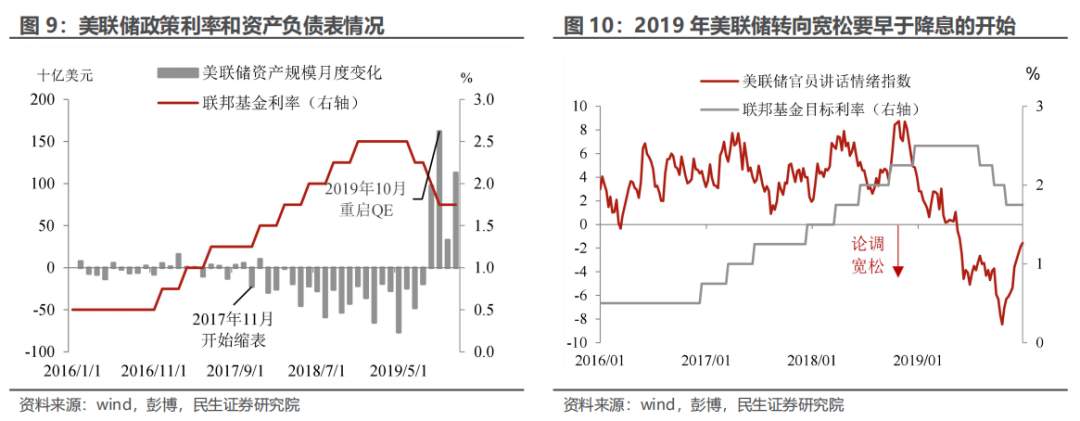

货币政策上的划分比较直观,2016年底至2018年处于加息(或者加息+缩表)的紧缩阶段,2019年政策转向宽松。不过,根据美联储官员讲话的倾向和市场预期的变化,我们选定2019年3月为宽松的节点(市场3月开始预期年内降息),要早于实际开始降息的7月。

在其他政策上,我们主要关注美国的政策重心和府院组合(白宫、参议院和众议院的归属)上,这会影响到美国政策对全球的溢出效应是正还是负。根据对政策梳理,将2018年3月作为美国政府专注国内和转向海外的分界点,2018年4月3日特朗普政府开始宣布对中国进口商品加征关税。府院组合则以2018年11月为分界点,之前为共和党统一,之后民主党重新掌控众议院。

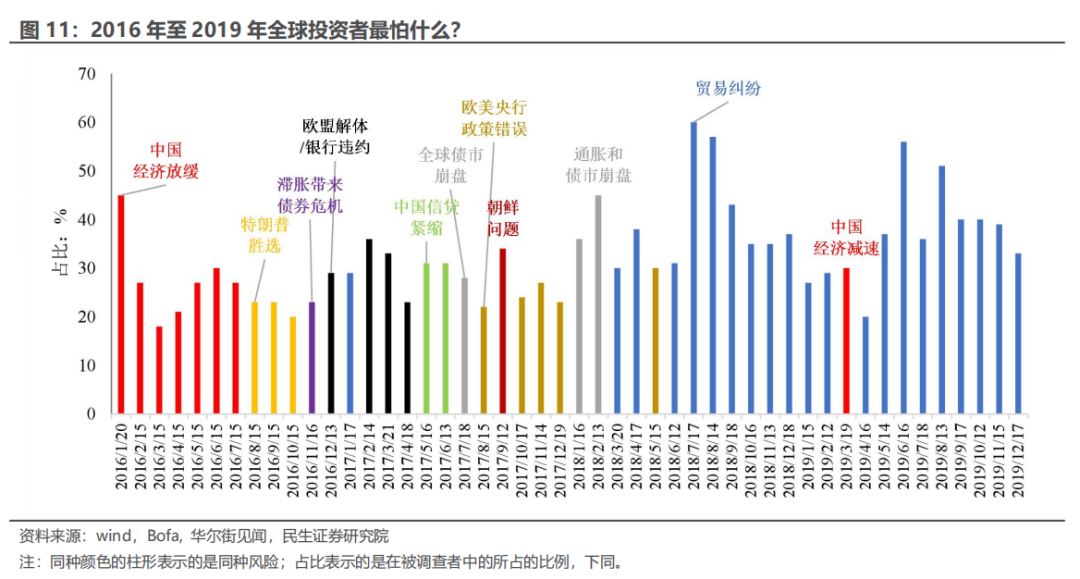

最后,我们加入市场的风险和预期进行查漏补缺。根据美国银行调查的数据,2018年下半年以及之后,贸易摩擦才成为最主要的市场风险,在此之前地缘和对政策失误的担忧更加突出。

很有意思的是,从对冲风险的角度看,应对贸易摩擦最受欢迎的资产不是美元,而是科技股和美债。

1.2 不同时间阶段资产的表现如何?

基于以上维度,我们把2016Q4至2019年分成五个部分,可以作为今年美国大选结果不同情景的参考:

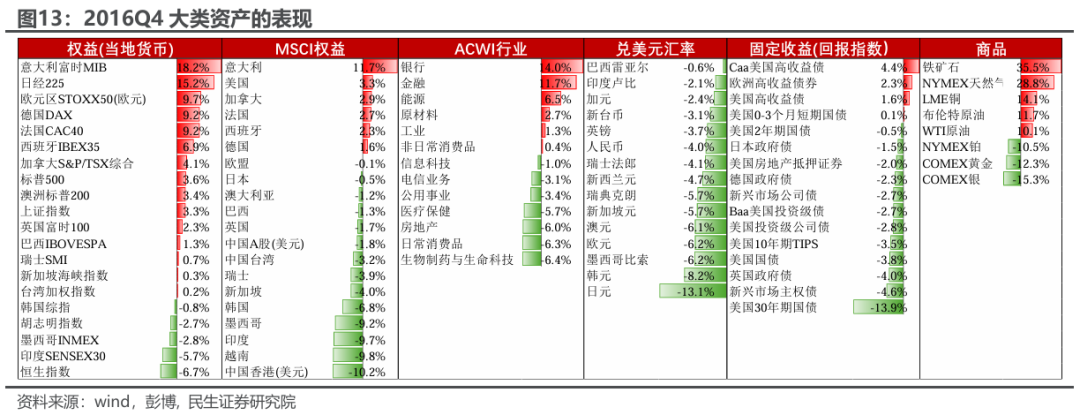

1.2.1 2016Q4:滞胀+避险

经济上,滞胀风险和担忧上升:全球经济处于企稳初期、整体不强,同时通胀超预期明显。

政策和政治上,特朗普意外当选,扩张性政策预期升温;此外欧洲风险上升,意大利举行宪法公投,引发市场对欧盟解体和银行危机的担忧。

从资产上看,投资者偏保守,绩优股和美元更受青睐。当然12月欧洲有惊无险度过难关,欧洲股市和银行股则出现了明显的困境反转收益。

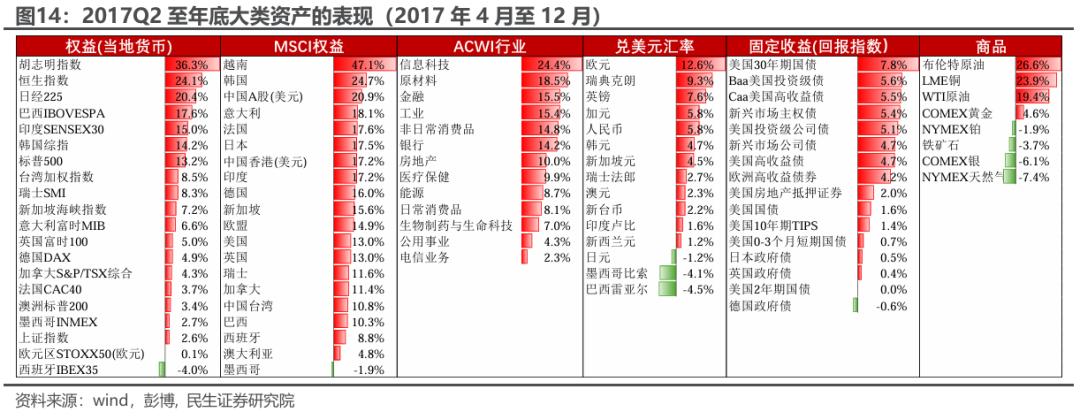

1.2.2 2017Q2至2017年底:全球经济的“金发女孩”时刻

对于全球风险资产而言,可能最好的组合就是全球经济复苏+美国经济的相对表现不好,这就是这一阶段最典型的经济写照,同时经过第一季度的消化,通胀的惊吓基本被消化,2017下半年市场开始担忧欧美央行是否出现紧缩过度。

政策上,共和党统一府院让特朗普政府得以将更多的精力投入到国内减税上,尽管8月开始启动对中国的贸易调查,但未掀起太多波澜。

资产上,这一阶段伴随着美元贬值和长端美债收益率的下降,风险资产表现都不错,其中股市方面非美市场、科技股表现尤为突出。

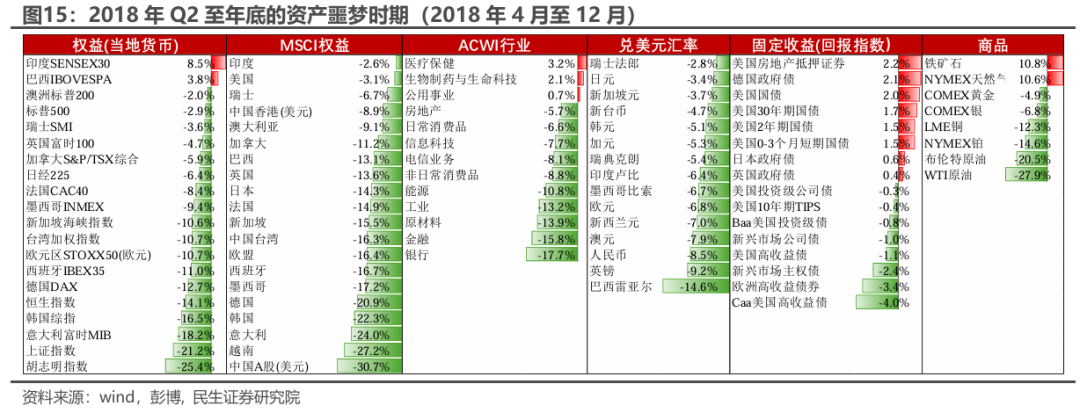

1.2.3 2018Q2至2018年底:风险资产的“噩梦”

这个阶段遭遇了负面因素的多重叠加,资产表现惨不忍睹:

经济上放缓:全球经济已经见顶回落,但美国经济仍有一定余力;

政策上紧缩+贸易摩擦:年初出现的油价和通胀的反复让美联储不敢轻易转向;4月开始美国拟对中国500亿进口加征关税。

资产上,美元大幅升值,美债收益率居高难下。全球风险资产表现惨淡,连黄金也不能幸免遇难。股市方面,只有医药生物和公用事业等防御板块有正收益。

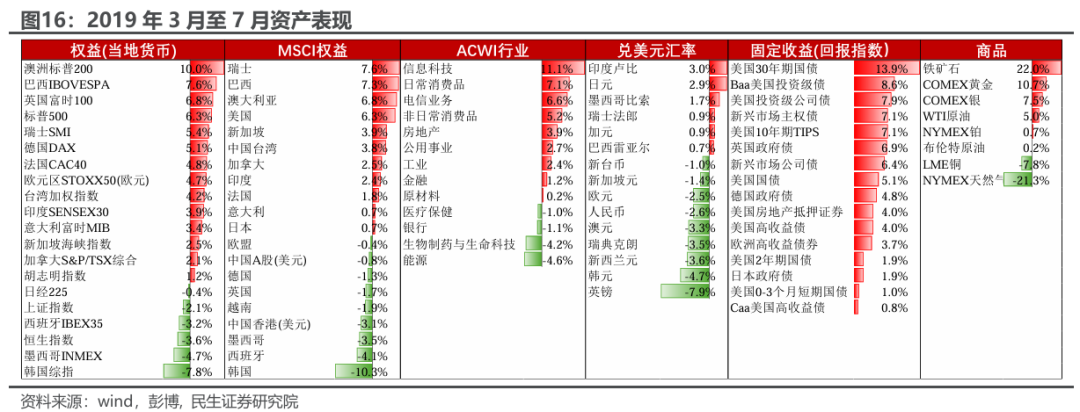

1.2.4 2019年3月至7月:宽松+贸易摩擦

市场终于能喘上一口气,最大的变化是美国经济加速回落,美联储转向宽松。

经济上,此前“强撑”的美国经济开始回落,且回落速度比全球更快。

政策上,2019年3月开始市场开始预期年中降息,美联储官员也在进行宽松引导,当然贸易摩擦的风险也越来越大。

这一阶段资产表现有明显的降息和避险特征。长久期债券,黄金,科技、可选消费和地产股(利率敏感型)表现都不错;贸易风险下,欧洲股市好于EM。

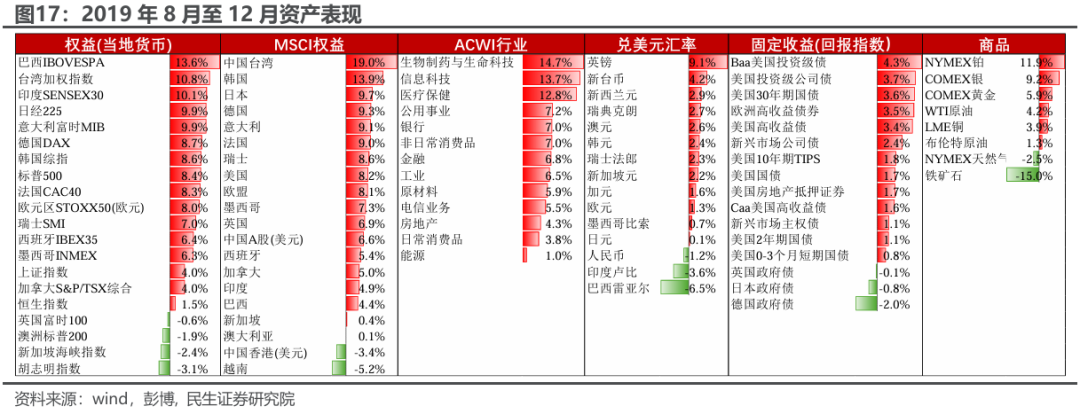

1.2.5 2019年8月至12月:经济企稳+贸易风险下降

全球经济开始逐步企稳,贸易摩擦经过反复博弈,市场情绪有所钝化。

经济上,全球宽松最终还是起到了稳住经济的效果,美国也没有因为鲍威尔的迟钝而陷入衰退。

政策上,由于缩表带来的美元流动性偏紧问题,美联储在开启降息之外,也重启了扩表。特朗普虽然大规模扩大关税征收范围,但是经过一年的时间,市场的情绪有所钝化,也开始看到问题解决的曙光。

资产上,美元震荡、降息和宽松依旧是重要因素,出现明显的补涨行情,之前下跌的新兴市场股市明显回暖。

通过以上复盘,能够看出不同的经济场景、政策组合和市场预期将衍生出截然不同的市场表现。“特朗普交易”是多维度的,大选是重要一环,但不是全部,目前来看,当前的“特朗普交易”其实有点类似2016第四季度。

2 “2024版”的特朗普有何不同?

与2016年比较,2024的特朗普的异同可能主要体现在两个层面:一是主张的政策内容,这个自然是关注的重点;另一个层面则是特朗普本身的改变,2016年,作为政治素人的特朗普在某些强硬政策上十分“实诚”,而2024年,作为政治老鸟的特朗普,提前“放狠话”的水分到底有多大,可能更加值得注意。

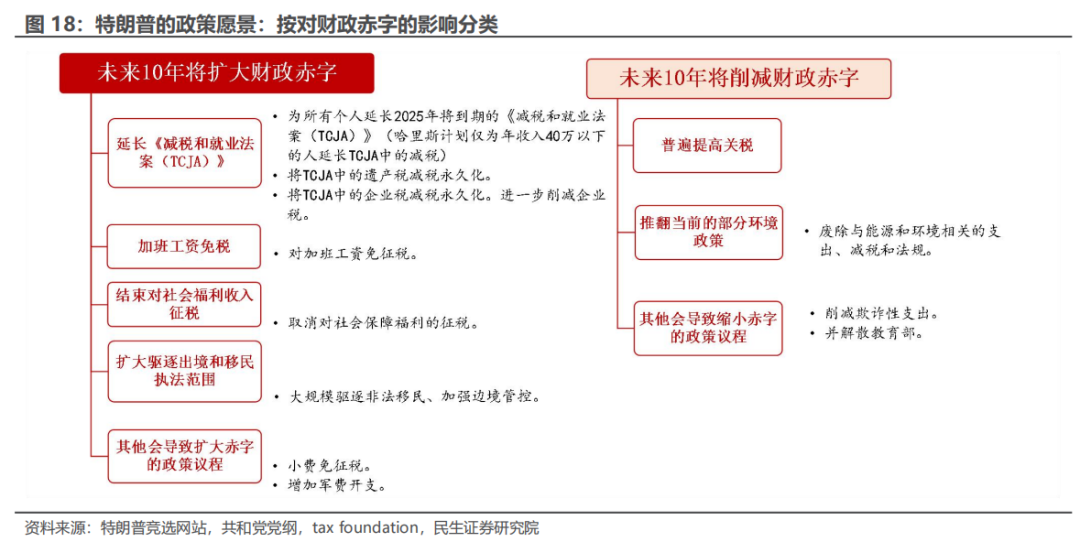

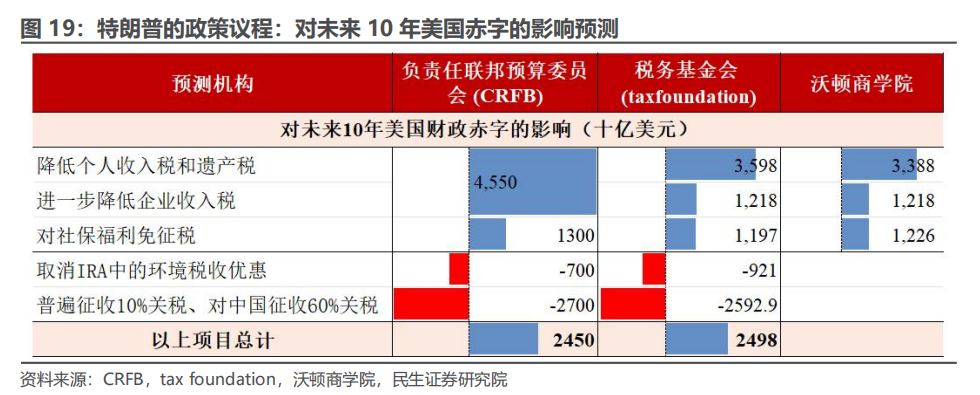

再通胀是特朗普政策最确定性的短期内核,其次才是关税。分析特朗普政策的五大要素:贸易、减税、移民、去监管和地缘政治上的相对孤立。前三者的直接影响都会使得供给相对需求更弱,这无疑会导致通胀水平的上升。相反,作为支持产业回流的关税,具体会实施到什么地步反而具有较大的不确定性。

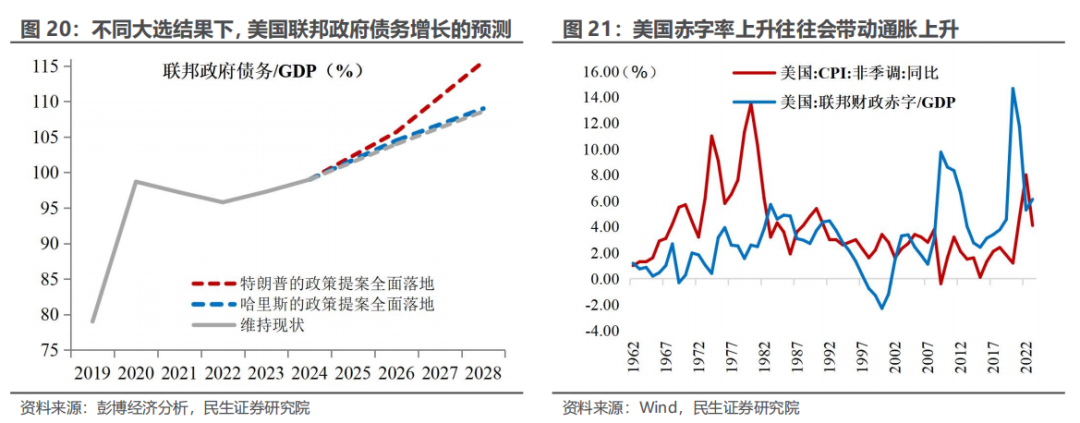

从财政的视角,如果出现“共和党横扫”的情景下,随着赤字扩大,“再通胀”的概率上升。特朗普大概率会在2025年优先推动减税法案,将刺激内需、给CPI造成较大上行压力;大规模驱逐移民和加征关税则会从供应端推升通胀。

当然特朗普的政策还存在诸多模糊之处。比如关于美元、美联储和关税。从特朗普自己的发言来看,弱美元,弱联储和高关税是其一致标榜的主张。但是最近,特朗普的“经济军师”、潜在财长人选贝森特(Scott Bessent)在接受采访时明确表示,特朗普若当选,不会采取削弱美元的政策,也不会削减贸易;关税只是被视为一种谈判策略,而至少在现任美联储主席鲍威尔任期结束前,不会干预美联储的独立性。如何看待这种分歧?是重蹈此前白宫动荡人事变动的覆辙,还是真的会如政治老手般采取折衷之道,这个需要后续继续观察。

3 “特朗普交易”:怎么定价短期和长期?

当前“特朗普交易”可能有点类似2016年第四季度。从特朗普政策的核心、政治经济环境和当前的资产表现来看,当前的市场有点类似2016年第四季度,只是程度尚不及。美联储降息50bp后,通胀出现反复的迹象,但是暂时没有看到明确的基本验证信号,而且原油和铜等大宗商品目前并不强;以色列、朝鲜半岛的局势紧张,但是对于经济和市场的冲击尚不足与欧盟解体/银行危机相提并论。而往后看,通胀和地缘值得持续关注。

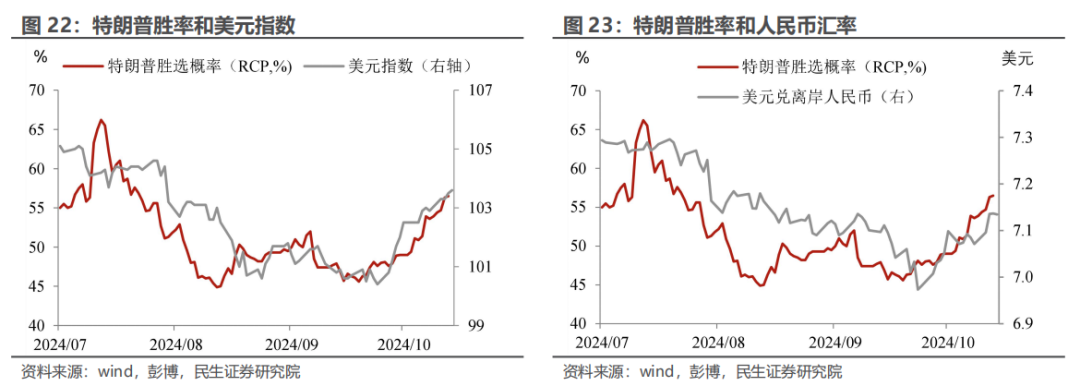

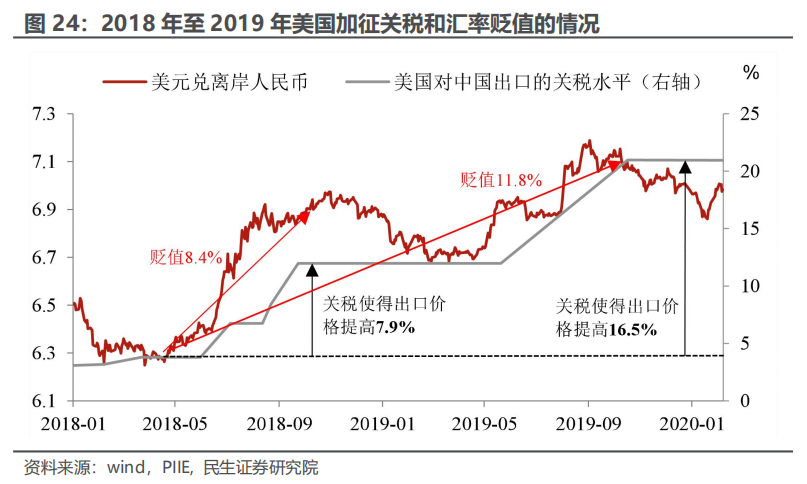

市场承认再通胀风险,但可能并不是很在意关税。从灵敏的汇率市场来看,美元的升值以及人民币的贬值一定程度上反映市场对特朗普政策背后再通胀的风险以及地缘的紧张,但对于特朗普宣扬的关税内容(全球10%关税,中国60%关税),定价是远远不足,以2018年至2019年为例,人民币相对美元的贬值幅度和关税提升对出口价格的静态影响大致相当,而当前人民币汇率的变动幅度与特朗普设想的关税场景,相差甚远。

往明年看,除了总统之位外,可能更要考虑美国的府院组合。从目前的局势看,除了总统,最大的不确定性还是在众议院上,而参议院回到共和党手中的概率很大。因此,如果特朗普入主白宫,存在两种可能:共和党统一府院,或者总统(共和党)+参议院(共和党)+众议院(民主党)。

共和党统一府院,虽是二战以来出现概率最小的情形,但可能是市场更想看到的情景。从历史经验来看,这一情形对于风险资产和商品相对比较友好。结合类似的经济和政策情景,可以一定程度上参考2017Q2至年底的情形进行分析:

经济上,随着各国宽松加码,全球经济可能在明年第二季度企稳。但是不能确定是的全球其他的经济体的弹性能否好于美国。

政策上,共和党政府可能集中更多精力来应对债务上限和延续即将在明年年底到期的减税方案,关税政策可能在下半年才会逐步进入调查和谈判阶段。而货币政策上,全球央行大概率还是继续保持宽松,更关键的是特朗普是否会强迫美联储加大宽松力度(或者形成相关预期)。

如果两个问题的答案都是肯定的,那2025年或将是风险资产的大年,美元贬值、非美市场亮眼,成长、周期板块都会有较好的表现。如果不是,那美元指数大概率震荡,股市中美股表现可能更好,但可能面临风格切换的问题。

这种情形下,大家最大的担忧是关税进程是否会提速。美国政府对外加征关税,除了比较耗时的301调查,还有其他更加快捷的方式。其中,通过总统特别行政令,或是宣布国家紧急状态后,依据国际紧急经济权力法实施制裁措施,都能在短时间内落地关税。所以关税提前的风险确实存在,但以上两种情形更像是“政策底牌”,开局“王炸”的概率毕竟有限,所以不作为基准情形去考虑。当然,如果出现可以参考下面的情形:

共和党之下的府院分裂情形出现的次数最多,但可能是市场最不愿遇到的情景。从历史经验看,这种情形下的避险情绪最浓(美债和黄金表现最好)。结合上一任期的复盘,大类资产的整体表现可能会好于2018年,但是弱于2019年:

共同点在于府院分裂下,关税和贸易摩擦的风险会更大。

好于2018年的原因在于至少在宽松转向下,经济已经有一定企稳的迹象。

弱于2019年的原因在于关税政策存在较大的不确定性,而且很可能在政策出台初期出现无差别“伤害”,例如针对全球都加征关税。

最坏的情形,加征关税过猛导致全球经济“硬着陆”。那美债和黄金的表现确实值得期待。

好一些的情形,关税延缓全球经济企稳的速度,除了债市、黄金外,股市中美股的表现可能会更好些,一手科技,一手医药生物或公用事业是可以考虑的组合。

4 风险提示

1)美国大选进展超预期。特朗普由于各种原因没能胜选,哈里斯入主白宫的资产逻辑和以上内容将大不相同。

2)美国经济恶化超预期。目前美国经济衰退的理由仍不充分,如果基本面超预期转差,发出明确的衰退信号,可能影响明年美国的政策走向。

相关阅读:4.6%的预期与现实(民生宏观陶川团队)“特朗普交易”的“地缘波”(民生宏观邵翔)大选辩论:特朗普的“落幕”?(民生宏观陶川团队)

邵翔

民生证券研究院

宏观资深分析师

清华大学金融学硕士,六年宏观分析经验,曾任职于东吴证券研究所、兴业银行,主要负责海外宏观和大类资产配置。2022年Wind宏观分析第一名。

分析师承诺本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并登记为注册分析师,基于认真审慎的工作态度、专业严谨的研究方法与分析逻辑得出研究结论,独立、客观地出具本报告,并对本报告的内容和观点负责。本报告清晰准确地反映了研究人员的研究观点,结论不受任何第三方的授意、影响,研究人员不曾因、不因、也将不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的补偿。投资者适当性说明《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号/本账号发布的观点和信息仅供民生证券的专业投资者参考,完整的投资观点应以民生证券研究院发布的完整报告为准。若您并非民生证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号/本账号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

本文作者可以追加内容哦 !