作者|睿研消费 编辑|MR LEE

来源|蓝筹企业评论

围绕中国嘉士伯重庆啤酒(600132.SH)的旷日持久的纠葛不足以让这个世界品牌折戟中国这个世界最大啤酒市场,但消费市场低迷引发的啤酒高端化道路逆转却是限制它继续高歌猛进的最大障碍。

对啤酒行业投资者,嘉士伯3年前市值一度超过900亿人民币,现在是不足300亿。公司的估值水平已经来到历史最低的区间,但15倍的动态市盈率还不能让最稳健的投资者拥有与丹麦嘉士伯一样的心态——满足于企业每年的净利润分配。

内患,子公司诉讼不断

重庆啤酒的子公司重庆嘉威啤酒有限公司(后称“嘉威啤酒”)是嘉士伯入主重庆啤酒后为数不多的非合资控制的子公司,而且只有三分之一的股权。嘉士伯控制重庆啤酒之前,嘉威使用重庆啤酒的品牌“山城”生产。

嘉威啤酒与重庆啤酒近年一直在山城啤酒的经营问题上摩擦不断。今年8月,嘉威在其微信公众号中发布《关于拯救“山城”啤酒品牌的声明》的文章。在文中,嘉威啤酒“痛斥”嘉士伯打压、“恶意扼杀”山城啤酒,致使山城啤酒如今在市场不断被边缘化。

一句“山城啤酒,知心朋友”的广告词,曾在西南地区广泛流传。

嘉威的说法,2006年时,“山城啤酒”的品牌估值便达到了60亿元。2013年,山城啤酒的年销售接近百万吨,在重庆几乎就是一家独大,当重庆市场占有率超过95%,放眼在整个西南地区,山城啤酒的市场占有率也超过65%。

根据嘉威啤酒的说法,自2013年嘉士伯收购重庆啤酒后,便开始对山城啤酒进行封杀与打压,造成山城啤酒销量不断下滑。根据重庆啤酒2023年年报,山城啤酒及其他经济型啤酒合计年销量为9.84万吨,销售收入仅有2.9亿元。对比十年前2013年时的百万销售,到眼下的不到十万吨,十年光阴“山城啤酒”就此衰落。

前后的巨大落差,正是嘉威啤酒与重庆啤酒之间矛盾的源头。这并非是嘉威啤酒与重庆啤酒之间的首次冲突,事实上,围绕2009年嘉威啤酒与重庆啤酒签订的为期20年的《包销协议》,双方间的诉讼没有停止过。

在2015年,在重庆市经信委、大渡口区政府的协调下,重庆啤酒承诺向重庆嘉威支付3000万元补偿,并保证后续对《包销协议》的履约。然而矛盾并未就此停歇,嘉威啤酒在2020年正式起诉重庆啤酒与嘉士伯,并要求对包销期间的违约行为进行赔偿,赔偿金额达到6.39亿元。随后,围绕着包销协议、销售费用等问题,嘉威啤酒与重庆啤酒开始了漫长的诉讼与反诉,至今两者间的诉讼纠纷已接近10起。

自诉讼开始,重庆啤酒经历过账户冻结、商标被查封,重庆啤酒忙于应付。

增长乏力,销售费用现新高

根据最新披露的财报显示,2024年上半年,重庆啤酒实现营业收入88.61亿元,较上年同期增长4.18%;实现归母净利润9.01亿元,较上年同期同比增长4.19%。在收入端与利润端,重庆啤酒均实现了正向增长,但横向对比来看,今年上半年重庆啤酒的表现并未能达到往期水平,创下近年来最低的业绩增速。

2020年12月重庆啤酒与嘉士伯完成重大资产重组,2021 -2024年中期,重庆啤酒分别实现营业收入71.39亿元、79.36亿元、85.05亿元、88.61亿元,分别较上年同期实现营收增速307.65%、11.16%、7.17%、4.18%。就中期业绩表现而言,2024年的营收增速明显是重组完成后最低的一年。

利润的表现也类似。

2021-2024年中期,重庆啤酒分别实现归母净利润6.22亿元、7.28亿元、8.65亿元、9.01亿元,分别较上年同期增长152.9%、16.93%、18.89%、4.19%。2024年中期的利润增速近三年最低。

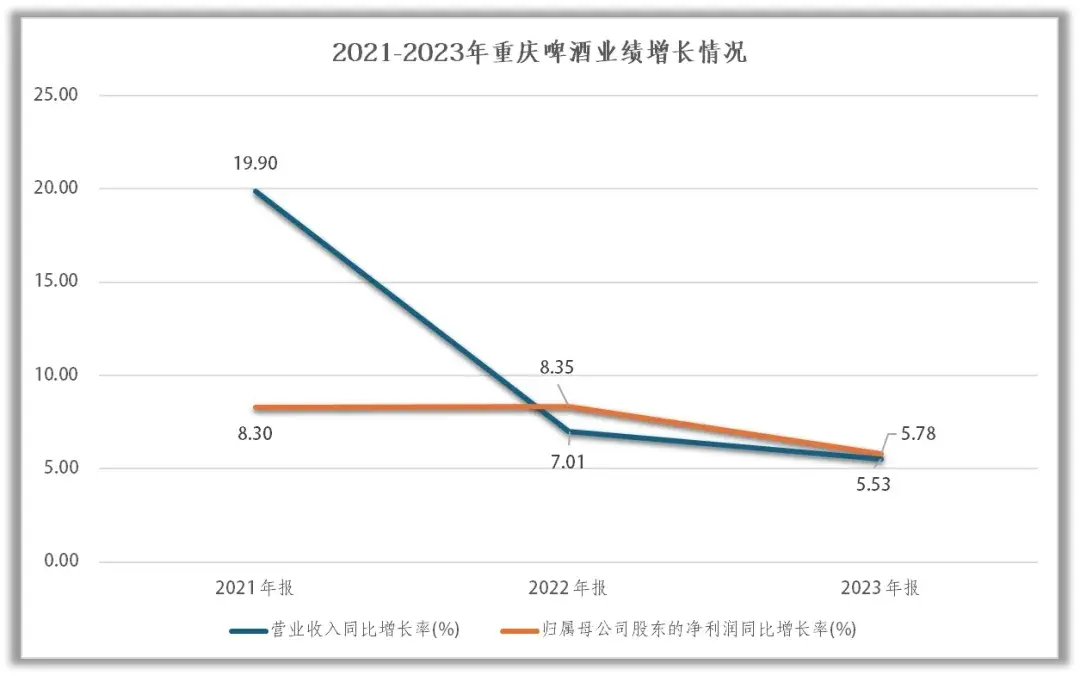

回溯近三年重庆啤酒的业绩,明显看到增长率处于下降通道之中。2021-2023年重庆啤酒收入增速分别为19.9%、7.01%、5.53%;利润增速分别为8.3%、8.35%、5.78%。

与业绩降速与之相反的是,重庆啤酒的广告营销费用增长正行驶在快车道上。

根据半年报及市场报道,今年上半年旗下的乌苏啤酒与肯德基、贝纳颂、拉瓦萨咖啡、周大福等品牌联合推出联名产品及营销传播活动,周雨彤全新加盟代言乌苏白啤;乐堡啤酒官宣全新的双代言人GAI和Asen,同时赞助爱奇艺《中国新说唱》和优酷《说唱梦工厂》两档说唱综艺;嘉士伯与利物浦合作,推出“懂追球,就喝嘉士伯”营销活动;1664官宣全新品牌代言人于适;京A与新派书法家朱敬一展开合作;赵露思升级成为夏日纷全球品牌代言人。

一批批的明星站台都是重庆啤酒真金白银换来的。2024上半年,重庆啤酒广告及市场费用为6.62亿元,对比2023年同期的5.69亿元同比增长了16.34%,已是大幅超过了收入与利润的增长速度。2021-2023年,重庆啤酒广告及市场费用分别为10.58亿元、11.33亿元、12.48亿元,分别同比增长4.03%、7.09%、10.15%。

近三年重庆啤酒收入与利润增速下滑,而广告费用的投入则是直线增长。稍一对比就能发现,如此多的广告投入,并没能对重庆啤酒的业绩增长带来更多动力。

以收入规模接近的燕京啤酒(000729.SZ)作为对比。今年上半年,重庆啤酒实现营业收入88.61亿元,同比增长4.18%;燕京啤酒营业收入为80.46亿元,同比增长5.52%;重庆啤酒实现归母净利润9.01亿元,同比增长4.19;燕京啤酒归母净利润为7.58亿元,同比增长47.54%。燕京啤酒在业绩增速更快的情况下,今年上半年广告支出远低于重庆啤酒,仅有2.61亿元,重庆啤酒的支出是其2.5倍还要多。

高端之路漫漫,调整价格降门槛

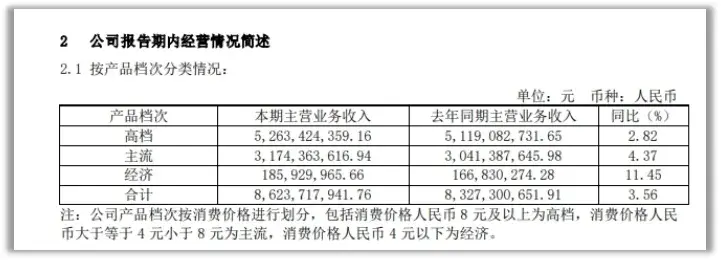

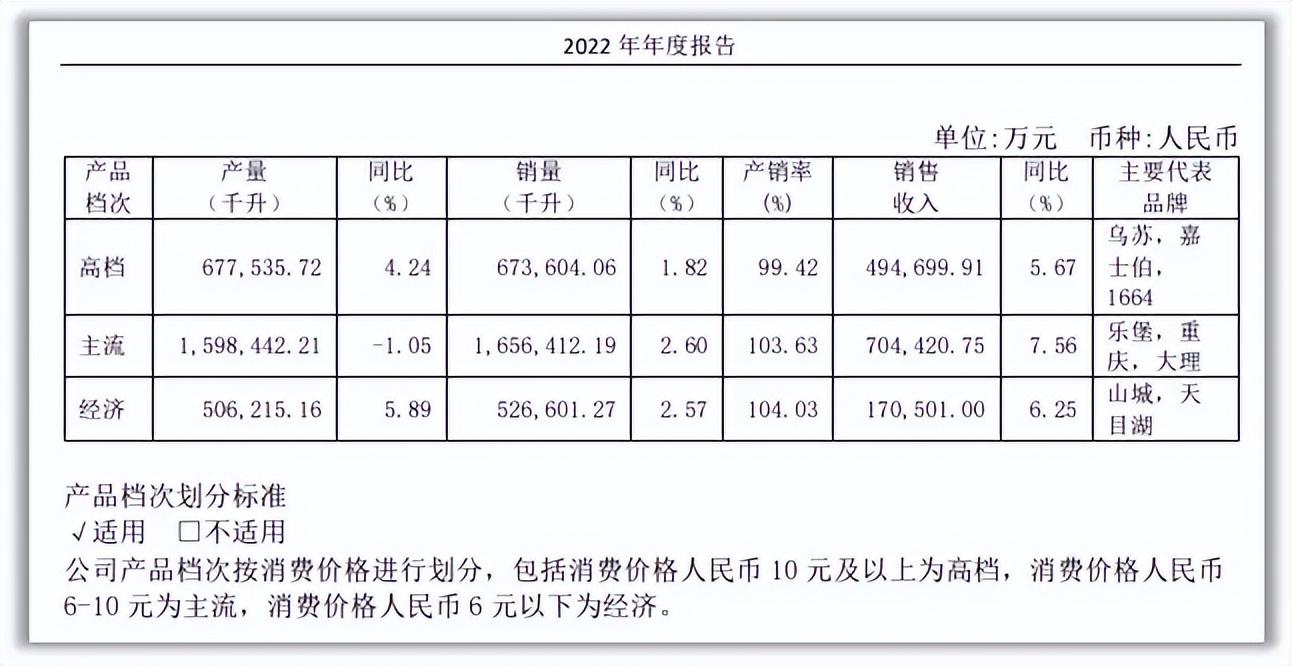

根据重庆啤酒的划分,8元及以上的为高端产品,主要包括嘉士伯、乐堡、1664、红乌苏;4至8元区间的为主流产品,包括重庆、乌苏、大理和西夏;4元以下的为经济产品,主要是山城与其他。

2024上半年,重庆啤酒高端产品实现收入52.63亿元,较上年同期的51.19亿元增长了2.82%;主流产品实现收入31.74亿元,较上年同期的30.41亿元增长4.37%;经济产品实现收入1.86亿元,较上年同期的1.67亿元增长11.45%。

以数据来看,重庆啤酒的高端产品增长表现并不好,是三类产品中增长最低的;反而是低价的经济类产品呈现出了双位数的增长表现。

甚至在今年第二季度,重庆啤酒的高档产品销售还出现了下滑。今年第二季度,高档产品销售收入为26.92亿元,而上年同期则为27.44亿元,同比降低了1.9%。但今年第二季度,主流产品与经济产品的销售仍是保持增长的,同比增长了5.1%与10.7%。

在2022年年报中,重庆啤酒将10元及以上的产品定位为高档,6元以下为经济,其余为主流,而这一标准在2023年被悄悄更改,高档产品的门槛由10元下调至了8元。于是,在2022年产量仅有677535.72千升的高档产品,到了2023年产量飙升至1353400.93千升。

在今年业绩说明会上,面对“啤酒行业高端化战略还要继续吗?啤酒是否适时调整战略发展?”的问题时,总裁李志刚表示,“从中长期来看,公司的高端化是依托的品牌组合来推进的。不论是本地品牌,还是国际品牌,让每一个品牌都参与到高端化的进程之中,一方面升级现有产品以实现高端化,另一方面也不断推出新的高端产品。展望未来,我们将继续推进产品升级和品牌组合优化。”

尽管重庆啤酒对于自身的高端化战略依旧充满信心,但似乎市场中仍有一些不和谐的声音。

近期,一篇名为《经销商曝嘉士伯控制的重啤高端过期产品积压将倒入下水道》的新闻在网络上流传。文中称,重庆啤酒通过搭货的形式将大量的高档啤酒出售给经销商,但高端产品销量欠佳,最后未能销售给消费者,而是堆积在经销商的仓库。目前,重庆啤酒方面暂未就此事作出回应。

免责声明:本文基于公司法定披露内容和已公开的资料信息整理,文章不构成投资建议仅供参考。

睿蓝财讯出品

文章仅供参考 市场有风险 投资需谨慎

来源:蓝筹企业评论

本文作者可以追加内容哦 !