10月18日,拉普拉斯新能源科技股份有限公司(下称“拉普拉斯”,SH:688726$拉普拉斯(SH688726)$)开启申购,将在上海证券交易所科创板上市。本次上市,拉普拉斯的发行价为17.58元/股,发行数量为4035.2619万股股份,预计募资总额约7.13亿元,募资净额约6.25亿元。

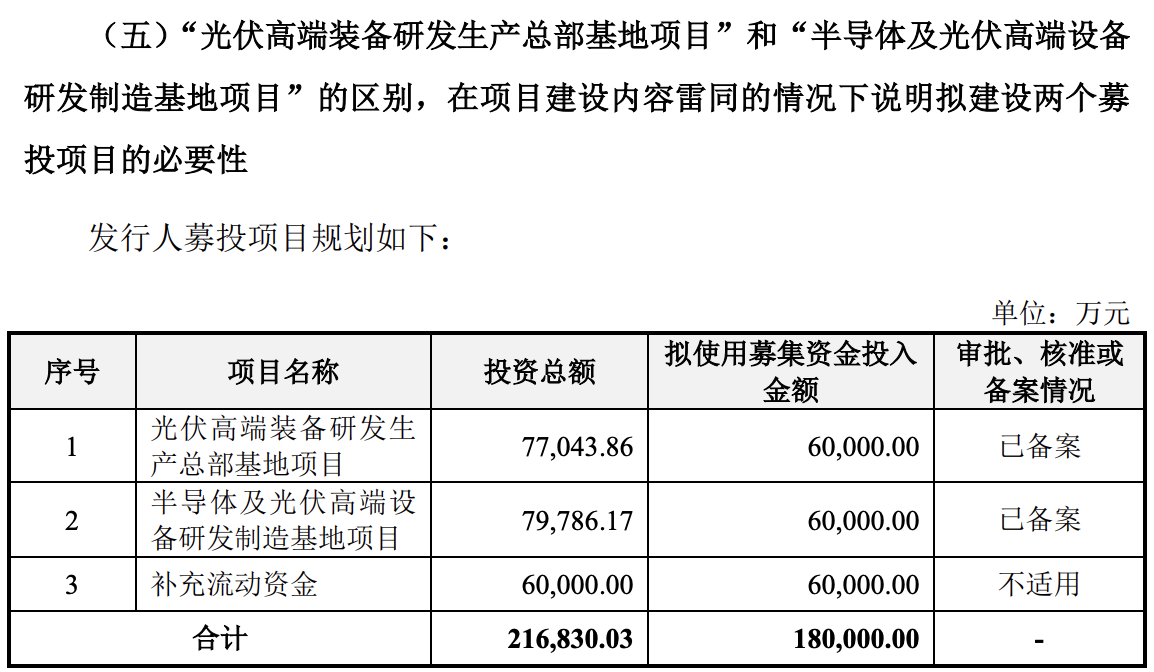

据贝多财经了解,拉普拉斯于2023年6月递交招股书,准备在科创板上市。本次冲刺上市,拉普拉斯原计划募资18亿元,将用于光伏高端装备研发生产总部基地项目、半导体及光伏高端设备研发制造基地项目,以及补充流动资金。

以此来看,拉普拉斯最终的募资总额减少了约11亿元,按募资净额计算则缩减约12亿元。相比之下,该公司单个项目的拟用募集资金投入金额均为6亿元。换句话说,拉普拉斯连一个项目的费用都填不满。

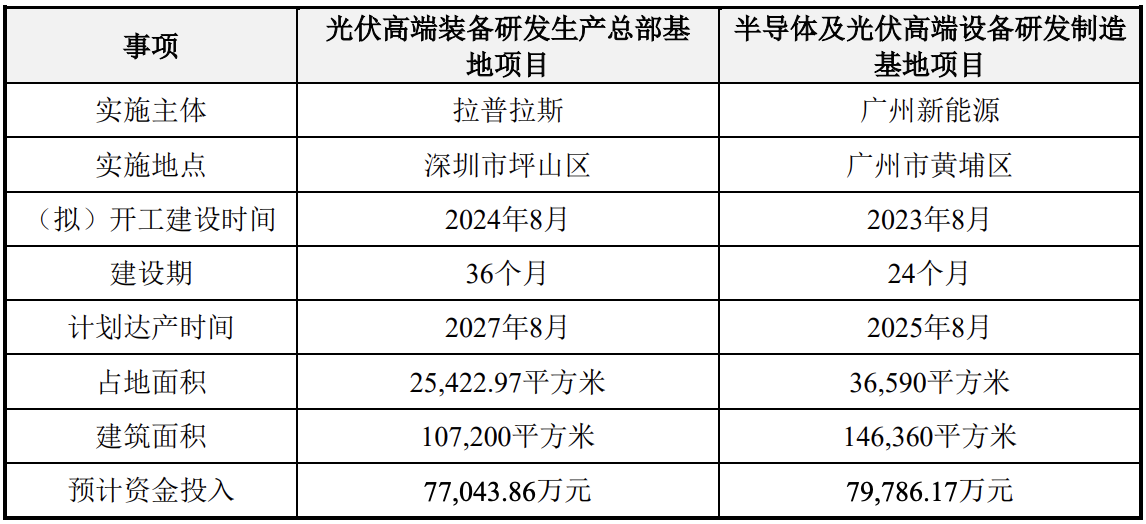

此前,上海证券交易所曾在第一轮问询函中要求拉普拉斯说明“光伏高端装备研发生产总部基地项目”和“半导体及光伏高端设备研发制造基地项目”的区别,在项目建设内容雷同的情况下说明拟建设两个募投项目的必要性。

对此,拉普拉斯方面解释称,两个项目拟生产的产品类型均为光伏镀膜设备及热制程设备,但在实施主体、实施地点、建设期、占地面积、建筑面积、预计资金投入等方面存在差异。以实施地点为例,一个在深圳市坪山区,另一个则是广州市黄埔区。

此次冲刺上市,拉普拉斯质量几何?

一、业绩增长迅猛,在手订单充足

天眼查App信息显示,拉普拉斯成立于2016年5月,前身为深圳市拉普拉斯能源技术有限公司,位于广东省深圳市。目前,该公司的注册资本约为3.65亿元,法定代表人为林佳继,主要股东包括连城数控(BJ:835368)、林佳继等。

据招股书介绍,拉普拉斯是一家高效光伏电池片核心工艺设备及解决方案提供商,主营业务为光伏电池片制造所需高性能热制程、镀膜及配套自动化设备的研发、生产与销售,并可为客户提供半导体分立器件设备和配套产品及服务。

其中,拉普拉斯的热制程设备主要包括硼扩散、磷扩散、氧化及退火设备等,镀膜设备主要包括LPCVD和PECVD设备等,自动化设备为可以有效提升工艺设备生产效率的配套上下料设备。

相比之下,拉普拉斯的半导体分立器件设备主要包括氧化、退火、镀膜和钎焊炉设备等一系列产品。拉普拉斯在招股书中称,该公司的配套产品及服务是其根据客户的需求为销售的设备适配相应零部件及提供改造服务,属于客户对该公司设备产品所产生的延伸需求。

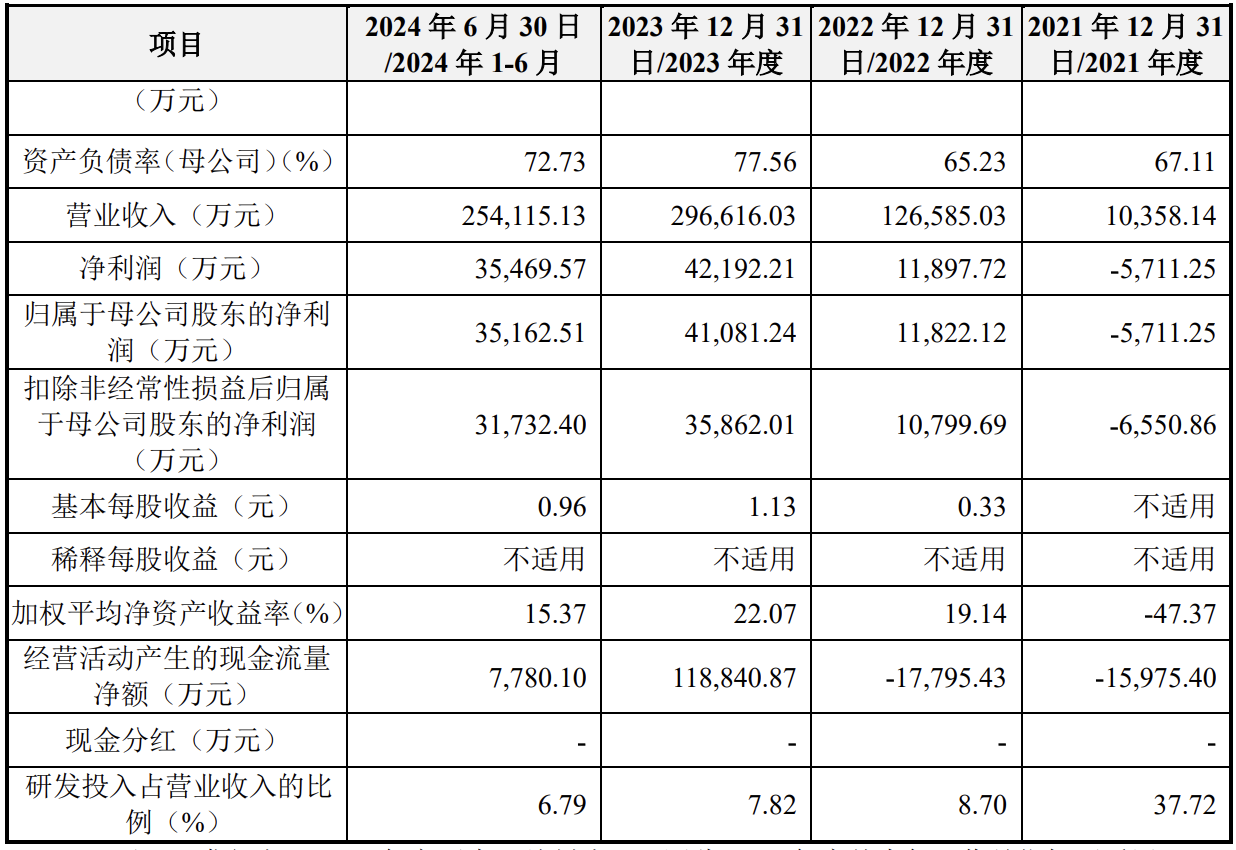

2021年、2022年、2023年度和2024年上半年,拉普拉斯的营收分别为1.04亿元、12.66亿元、29.66亿元和25.41亿元,净利润分别为-5711.25万元、1.19亿元、4.22亿元和3.55亿元,扣非后净利润分别为-6550.86万元、1.08亿元、3.59亿元和3.17亿元。

不难发现,拉普拉斯的业绩在过去数年实现了突飞猛进。其中,营收由2021年的约1亿元增至2022年的约13亿元,并进一步增长至2023年的约亿元,2021年至2023年的年均复合增长率高达435.13%。

截至报告期末,拉普拉斯的在手订单销售价值(含发出商品)为112.96亿元,发出商品销售价值为81.66亿元。截至同期,该公司的存货账面余额为57.03亿元,其中发出商品的账面余额为51.41亿元。

二、客户集中度高,关联交易颇多

按业务结构来看,拉普拉斯的收入主要由光伏电池片设备。报告期内,该公司的光伏电池片设备收入分别约为9095.43万元、12.17亿元、26.69亿元和24.37亿元,分别占其主营业务收入的88.83%、96.42%、90.45%和96.26%。

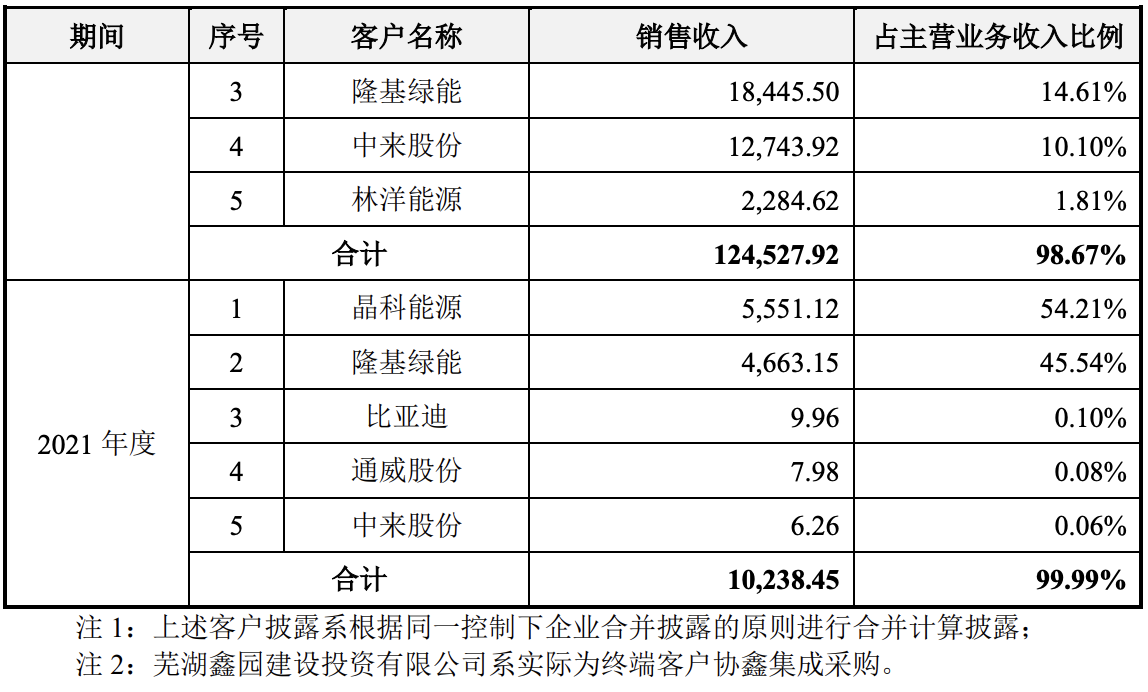

与之对应的是,拉普拉斯的客户集中度较高。报告期内,该公司的前五大客户主营业务收入合计占比分别为99.99%、98.67%、93.24%和84.02%,包括隆基绿能、晶科能源、协鑫集成、钧达股份等。

其中,对晶科能源(SH:688223、NYSE:JKS)的销售收入分别约为5551.12万元、6.13亿元、8.27亿元和6.29亿元,占比分别为54.21%、48.55%、28.01%和24.85%。2021年,晶科能源对拉普拉斯的收入占比超过50%。

对此,拉普拉斯在招股书中表示,客户集中度较高及单一客户收入占比超过50%可能会导致该公司在商业谈判中处于弱势地位。同时,客户的自身经营状况变化也可能对该公司产生较大影响。

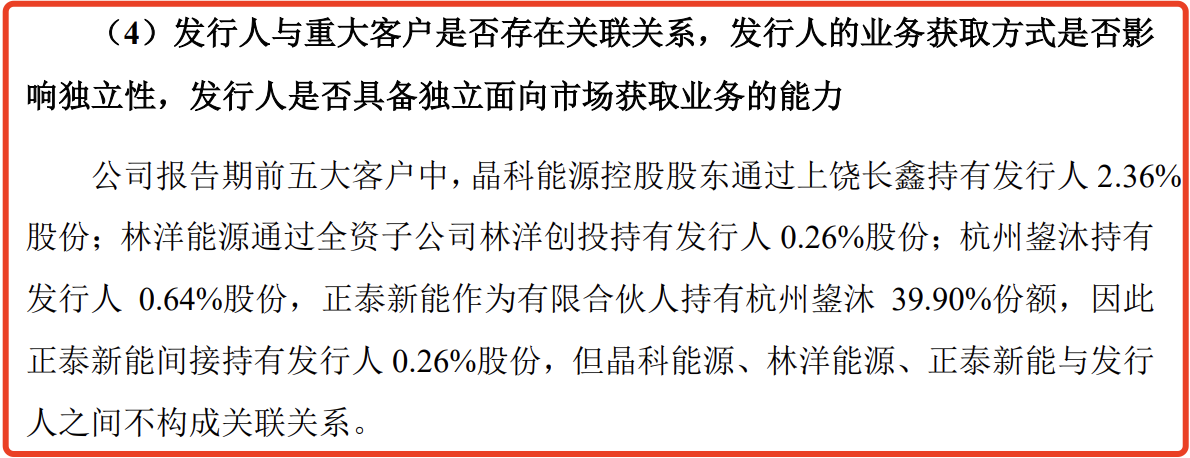

值得一提的是,晶科能源的控股股东(晶科能源投资有限公司)也是拉普拉斯的股东。据招股书披露,该公司通过上饶长鑫持有拉普拉斯2.36%的股权。与此同时,拉普拉斯的第五大客户林洋能源通过全资子公司林洋创投持有拉普拉斯0.26%的股权。

另外,拉普拉斯的第一大股东连城数控于2020年4月投资入股拉普拉斯。截至目前,连城数控对拉普拉斯的持股比例为16.87%。而连城数控实际控制人之一钟宝申为隆基绿能(SH:601012)董事长,因此隆基绿能和连城数控为该公司的关联方。

招股书显示,拉普拉斯向隆基绿能销售光伏电池片制造需要的镀膜设备、热制程设备和自动化设备等。报告期内,隆基绿能对拉普拉斯的收入贡献占比分别约为45.54%、14.61%、35.79%和32.32%,于2022年晋升为该公司的第一大客户。

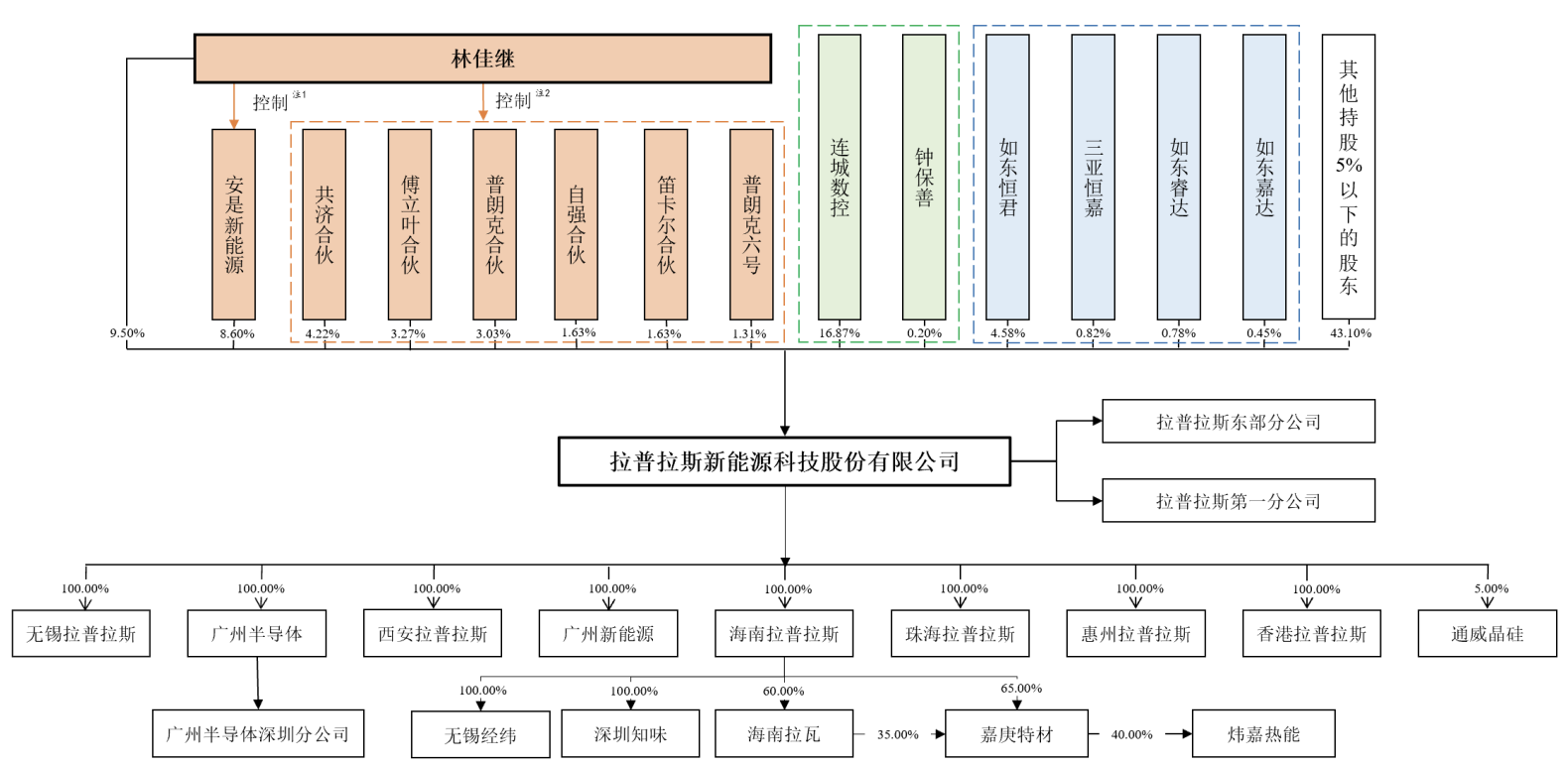

本次上市前,拉普拉斯并无控股股东,实际控制人为林佳继。其中,林佳继直接持股9.50%。同时,其控制的安是新能源、共济合伙、自强合伙、笛卡尔合伙、傅立叶合伙、普朗克合伙、普朗克六号合计持有拉普拉斯23.70%的股权。

根据上述持股情况,林佳继合计控制拉普拉斯33.20%的表决权,为该公司实际控制人。据招股书披露,林佳继为中国国籍,拥有新加坡永久居留权。目前,林佳继为拉普拉斯董事长、总经理。

三、增资价格、估值波动

过去数年,拉普拉斯的股权发生多次转让,而增资价格、估值却出现了明显的波动。

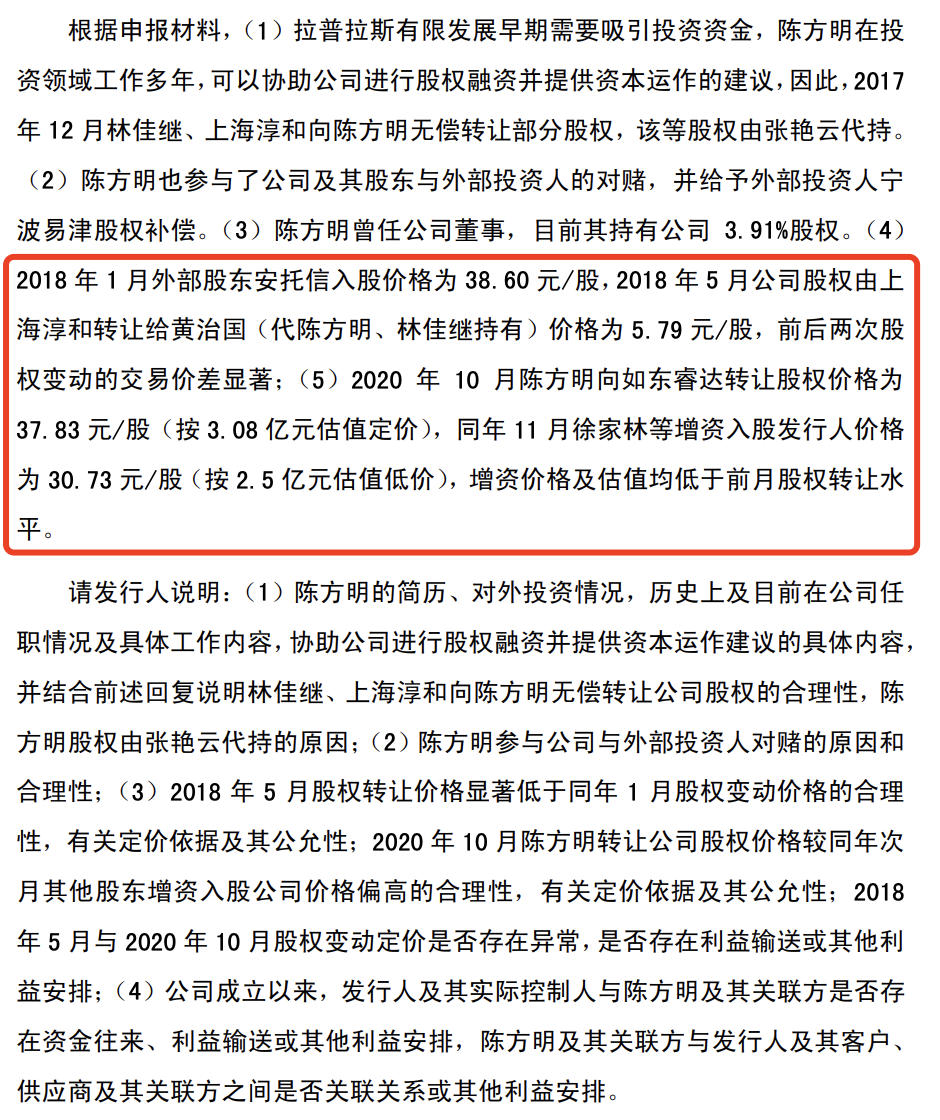

据招股书,2018年1月,外部股东安托信入股拉普拉斯的价格为38.60元/股。2018年5月,该公司股权由上海淳和转让给黄治国(代陈方明、林佳继持有)价格为5.79元/股,前后两次股权变动的交易价差显著。

2020年10月,陈方明向如东睿达转让拉普拉斯的股权价格为37.83元/股(按3.08亿元估值定价)。同年11月,徐家林等增资入股该公司的价格为30.73元/股(按2.5亿元估值低价),增资价格及估值均低于前月股权转让水平。

对此,上海证券交易所要求拉普拉斯说明2018年5月股权转让价格显著低于同年1月股权变动价格的合理性,2020年10月陈方明转让公司股权价格较同年次月其他股东增资入股公司价格偏高的合理性,2018年5月与2020年10月股权变动定价是否存在异常等。

拉普拉斯方面称,2018年5月,拉普拉斯有限(“拉普拉斯”前身)当时尚处于发展前期,销售给客户的相关产品未能按期验收。同时,该公司的客户拓展及订单获取不理想,经营情况未达2018年年初预期。

此外,上海淳和合伙人肖笛家庭以及经营的业务有资金需求,客观上有回笼资金的需求,因此,2018年5月,各方结合上海淳和初始投资成本(投资总额150万元)、拉普拉斯有限当时的发展现状等因素,协商确定按照5.79元/出资额转让退出(转让价总额705万元)。

拉普拉斯认为,2018年5月股权转让价格显著低于同年1月股权变动价格主要考虑了上海淳和的初始投资成本、拉普拉斯有限当时发展状况、转让方自身回笼资金等因素,具有合理性,转让价格不存在异常,不存在利益输送或其他特殊利益安排。

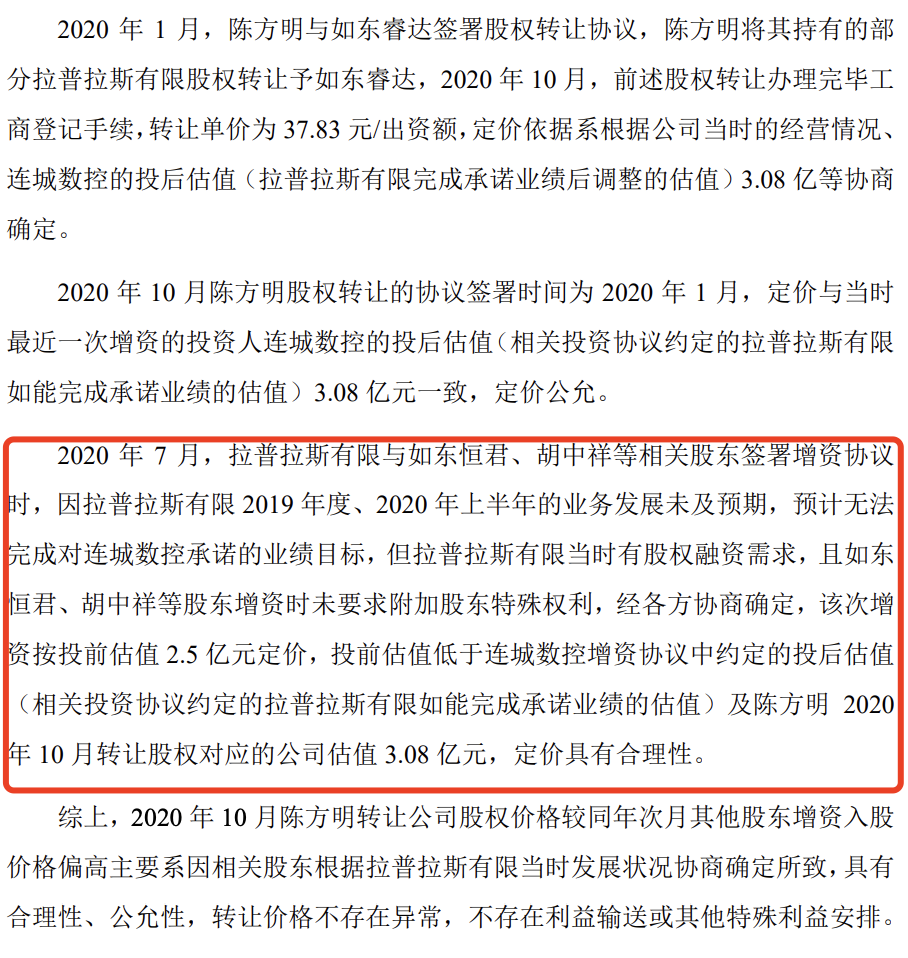

2020年1月,陈方明与如东睿达签署股权转让协议,陈方明将其持有的部分拉普拉斯有限股权转让予如东睿达,转让单价为37.83元/出资额,定价依据系根据公司当时的经营情况、连城数控的投后估值(拉普拉斯有限完成承诺业绩后调整的估值)3.08亿等协商确定。

拉普拉斯还称,2020年10月,陈方明股权转让的协议签署时间为2020年1月,定价与当时最近一次增资的投资人连城数控的投后估值(相关投资协议约定的拉普拉斯有限如能完成承诺业绩的估值)3.08亿元一致,定价公允。

另在2020年7月,拉普拉斯有限与如东恒君、胡中祥等相关股东签署增资协议时,因拉普拉斯有限2019年度、2020年上半年的业务发展未及预期,预计无法完成对连城数控承诺的业绩目标。

但拉普拉斯有限当时有股权融资需求,且如东恒君、胡中祥等股东增资时未要求附加股东特殊权利,经各方协商确定,该次增资按投前估值2.5亿元定价,低于连城数控增资协议中约定的投后估值及陈方明2020年10月转让股权对应的公司估值3.08亿元。

拉普拉斯强调,2020年10月陈方明转让该公司股权价格较同年次月其他股东增资入股价格偏高主要系因相关股东根据拉普拉斯有限当时发展状况协商确定所致,具有合理性、公允性,转让价格不存在异常,不存在利益输送或其他特殊利益安排。

本文作者可以追加内容哦 !