一、宏观市场

关注点1:股债跷跷板行情,债券市场波动加剧。

上上周六财政发布会结束后,债券市场反馈较为温和,长期限债券收益率出现上行,但中短债表现较为稳定,全天下行2-3BP。上周二,权益市场出现回撤,市场对相关政策力度的预期可能有所变化。7年左右政金债表现较为亮眼,下行接近3BP。中长期信用债收益率普遍下行超过5BP,部分债券下行幅度更是超过10BP。上周四房地产市场发布会内容并没有出现此前市场期待的数万亿级别的增量刺激政策,权益市场冲高回落。债券市场各期限收益率重回下行,3-5年期限国债下行4-5BP,10年国债下行2.5-3BP,30年国债则下行3.5BP。

近期市场预期变化较快,债券市场受权益市场影响,日内波动开始放大,交易难度增加。后续市场仍需关注相关政策的出台和政策的实施力度。

关注点2:9月出口数据不及预期,主因外需偏弱、极端气候影响。

据海关统计,以美元计价,9月出口同比增长2.4%,市场预期5.9%,8月同比增长8.7%,出口同比增幅显著收窄,除了基数因素以外,外需偏弱、以及9月极端气候短期偶发因素都对出口数据造成了负向影响。9月进口同比增长0.3%,市场预期1.2%,8月同比增长0.5%,进口同比增速较弱主要是去年同期的高基数影响。

本周关注:

1.10月21日公布中国1年期和5年期贷款市场报价利率。

二、资金市场

(一)资金市场评述

上周资金面整体宽松,大行、股份制整体融出增加,城商行融出缩减,加权价格偏低,周五隔夜加权1.50%,7天加权1.8%,押信用隔夜价格在1.85%-1.95%,7d押信用1.9%-2.3%。

公开市场操作方面,上周全口径公开市场操作实现净回笼1647亿元,其中央行公开市场累计投放9712亿元逆回购,共到期3469亿元逆回购。

(二)市场成交情况

上周隔夜日均成交7.06万亿,比上上周上升1.34万亿,日均价格从1.66%下降到1.56%;7D日均成交量从17866.77亿下降至上周的7588.76亿,价格从2.10%下降至1.85%;14D成交量从上上周的864.40亿下降至上周的597.14亿,价格从2.14%下降至1.96%。

三、存单与存款市场

(一)存单市场

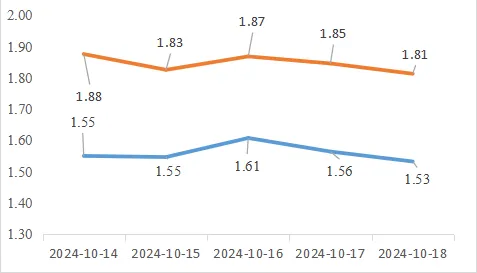

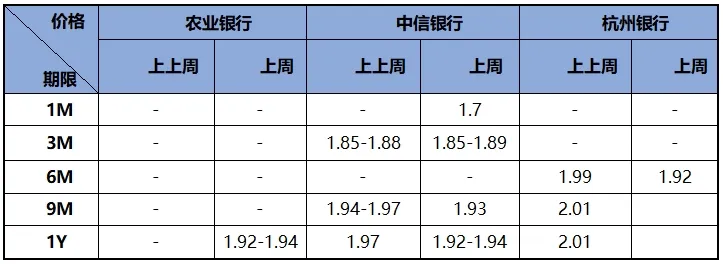

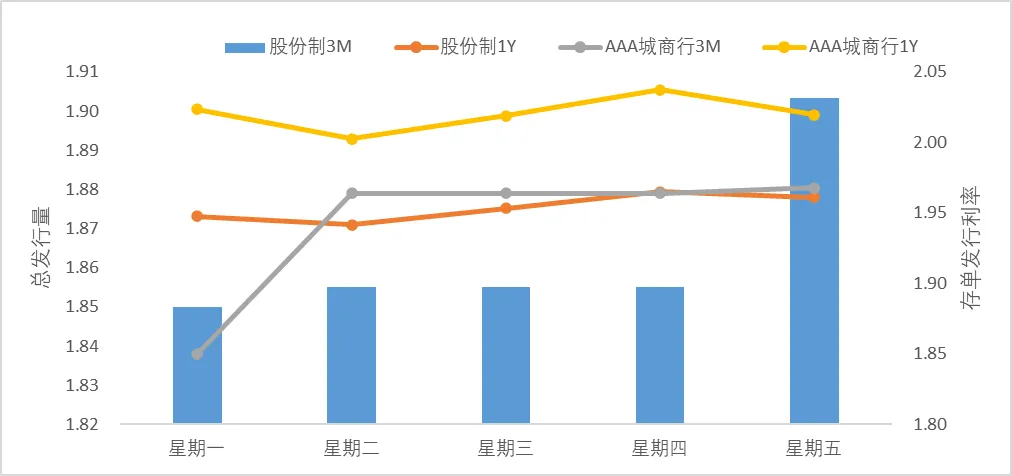

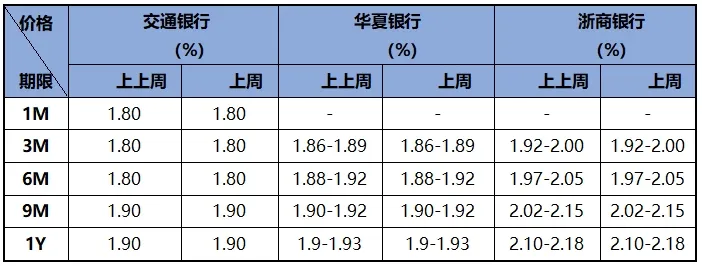

上周资金面整体宽松,大行、股份制整体融出增加,城商行融出缩减,加权价格偏低,周五隔夜加权1.50%,7天加权1.8%,押信用隔夜价格在1.85%-1.95%,7d押信用1.9%-2.3%。存单一级平均价格较上上周上行超过1bp,其中股份制存单利率上行超过1bp,城商行一级存单利率较上上周上行2bp左右。从期限来看,1M存单利率较上上周上行超过1bp,1Y存单利率较上上周下行2bp左右。从主体来看,中信银行存单利率较上上周下行3bp。

上周5个工作日有613只同业存单发行,实际发行量4421亿,发行量较上上周上升3720亿。上周存单二级方面,存单二级成交收益率呈现震荡上行趋势。

期限利差方面,上周发行数量较多的1年期和3个月存单的发行利差为8bp,较上上周利差收窄3bp。主体利差方面,上周城商行和国股行同业存单利差为14bp,较上上周利差扩大1bp。

(二)存款市场

上周资金面整体宽松,大行、股份制整体融出增加,城商行融出缩减,加权价格偏低,周五隔夜加权1.50%,7天加权1.8%,押信用隔夜价格在1.85%-1.95%,7d押信用1.9%-2.3%。存款价格方面,上周存款利率较上上周没有变化。

近两周存款市场情况如下表所示:

四、现券市场

(一)债券一级市场

1、利率债

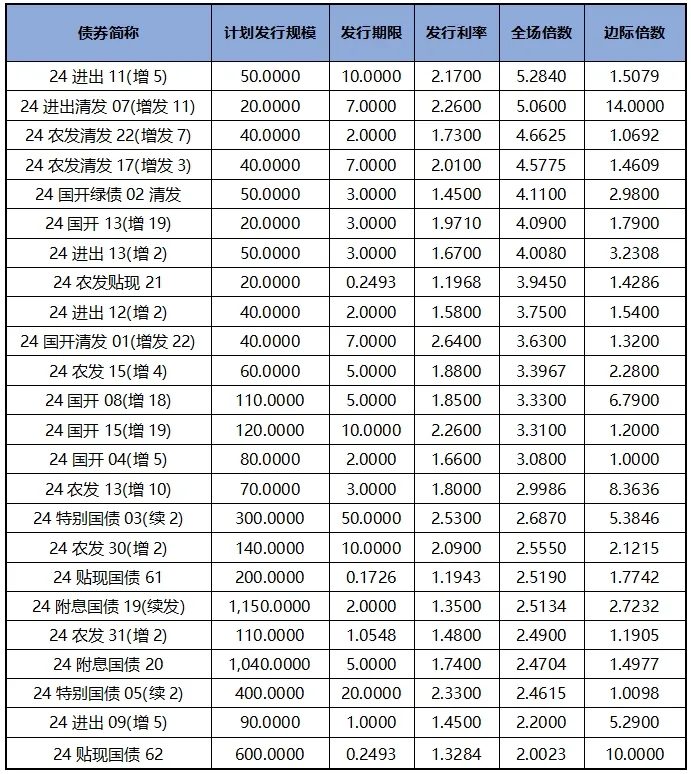

利率债发行方面,上周发行投标热度较上上周有所下降,热门券种10年期24进出11(增5),全场倍数5.2840,边际倍数1.5079;7年期24进出清发07(增发11),全场倍数5.0600,边际倍数14.0000。上周利率债发行价格和机构投标情绪如下表所示:

2、信用债

发行量方面,上周主要信用债发行总量较上上周增加了132.83%,为2609.60亿元。其中:PPN发行增加175.87%;中票发行增加190.96%;企业债发行增加653.33%;公司债发行增加150.34%;短融发行增加67.71%;

从发行期限来看:1-3Y发行282.22亿,较上上周增加207.76%;1Y以内发行638.41亿,较上上周增加55.06%;3-5Y发行808.45亿,较上上周增加162.45%;5-10Y发行786.62亿,较上上周增加193.11%;大于10Y发行93.90亿,较上上周增加129.02%;

从主体评级来看:AA级发行177.19亿,较上上周增加74.25%;AA+级发行766.98亿,较上上周增加158.85%;AAA级发行1659.93亿,较上上周增加133.05%;

从发行方式来看:公募发行1987.61亿,较上上周增加121.25%;私募发行621.99亿,较上上周增加179.58。

3、本周待发行债券

截至上周五下午4点,本周利率债计划发行6只,总计划发行规模为2960亿元。

计划本周发行且已上网信用债合计43只,计划发行规模595.1亿元,1Y以内的有0只(0亿元),1-3Y期8只(86.5亿元),3-5Y期19只(247.4亿元),大于5年的有16只(261.2亿元)。

(二)债券二级市场

1、利率债成交价格

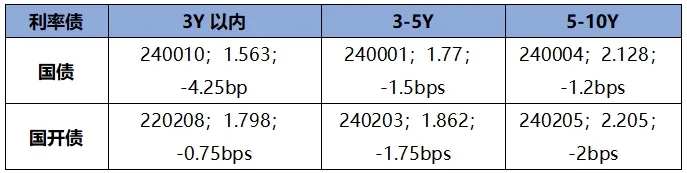

上周短期限1年期国开债收益率下行约2.32bp,3年期国开债收益率下行约3.74bp,5年期国开债收益率下行约4.16bp,长期限10年期国开债收益率下行约4.02bp。

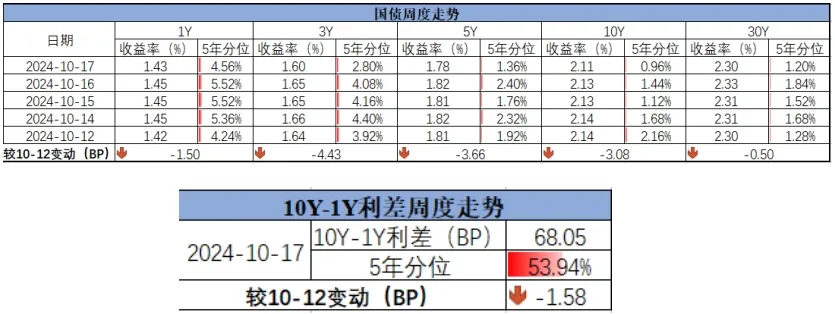

截至周五下午4点,3年期国债活跃券收益率约为1.5625%,较上上周下行4.25bp,10年期国债活跃券收益率约为2.1280%,较上上周下行1.20bp。

截至10月17日,国债收益率短端下行,长端下行,曲线走陡,10Y-1Y利差为68.05,较10月12日下行1.58BP,处于近5年53.94%的历史分位。

2、信用债成交价格

信用债方面,各期限中短期票据和企业债到期收益率整体下行,中债中短期票据到期收益率1年期下行12.63bp,3年期下行15.37bp;企业债到期收益率1年期下行13.20bp,3年期下行16.74bp。

信用债交易方面,短融交投情绪活跃,收益率震荡;中票交投情绪较为活跃,收益率日内震荡;企业债交投较为活跃,各类机构均有参与。

撰稿:国泰君安资管中央交易室

风险提示

本文件中的内容及观点仅供参考,不构成对投资者的任何投资建议,上海国泰君安证券资产管理有限公司(以下简称“国泰君安资管”)或国泰君安资管的相关部门、雇员不就本文件涉及的任何投资作出任何形式的风险承诺或收益担保,也不对任何人使用本文件内容而引致的任何损失承担任何责任。

国泰君安资管在本文件中的所有观点仅为本文件成文时的观点,国泰君安资管有权对其进行调整。本文件转载的第三方报告或资料皆被国泰君安资管认为可靠,但仅代表该第三方观点,并不代表国泰君安资管的立场,国泰君安资管不对其真实性、准确性或完整性提供直接或隐含的声明或保证。除非另有明确说明,本文件的著作权为国泰君安资管所有。未经国泰君安资管的事先书面许可,任何个人或机构不得将此文件或其任何部分以任何形式进行复制、修改或发布。如转载、引用或刊发,需注明出处为“国君资管”,且不得对本文件进行任何有悖原意的删节或修改。

市场有风险,投资需谨慎。国泰君安资管承诺以恪尽职守、诚实信用、谨慎勤勉的原则管理和运用产品资产,但不保证一定盈利,也不保证最低收益。国泰君安资管旗下产品的过往业绩不构成对产品未来业绩表现的保证。投资者在进行投资前应当认真阅读产品合同、招募说明书、产品资料概要等信息披露文件,自主做出投资决策,自行承担投资风险。

国泰君安资管承诺以恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金资产,但不保证一定盈利,也不保证最低收益,基金的过往业绩不构成对基金未来业绩表现的保证。市场有风险,投资须谨慎。投资者应当认真阅读基金合同、招募说明书、基金产品资料概要等文件,自主做出投资决策,自行承担投资风险。国泰君安资管不就本内容涉及的任何投资作出任何形式的风险承诺或收益担保,也不对任何人使用本视频内容而引致的任何损失承担责任。

本文作者可以追加内容哦 !