天弘科技将于10月23日市场收盘后发布其第三季度财报。有外国分析师认为,天弘科技将持续受益于数据中心的资本支出,未来还有很大的增长空间。

作者:KM Capital

介绍

10月23日,天弘科技将发布最新的季度财报。该股票一直表现不错,自四月份以来,天弘科技股价已经增长了40%。

对于天弘科技来说,顺风仍然非常强劲,因为最近的一些发展表明,数据中心的支出仍然非常强劲,而且这种势头并没有减弱。如果最近几个月向我们展示了只有科技巨头在大量投资建设新的数据中心,现在我们看到一些知名的资产管理公司也在扩大到这个领域。天弘科技在吸收AI顺风方面一直表现强劲。

基本面分析

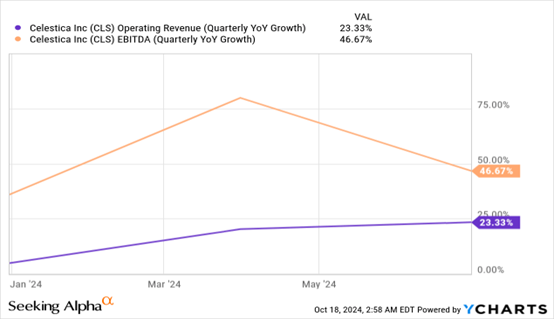

天弘科技正在享受云公司之间的AI竞赛,并在今年迄今为止已经展示了强劲的收入和EBITDA增长。

天弘科技将在10月23日市场收盘后发布其第三季度财报。由于天弘科技是与其它具有AI曝光的公司一起显著上涨的股票之一,我们需要关注数据中心行业的发展。根据delloro.com,2024年上半年全球数据中心资本支出同比增长了38%。

还有一些更坚实的迹象表明,数据中心的AI势头并没有降温。台积电最近发布了其2024年第三季度的财报。收入同比增长了令人印象深刻的36%,管理层对第四季度的指引明显高于共识预期。如果台积电实现了其第四季度收入指引的265亿美元(范围的中点),这意味着同比增长了30%。

黄仁勋最近表示,对该公司新款Blackwell GPU的需求“疯狂”。基于生产英伟达芯片的台积电收入的飙升,对Blackwell的需求确实相当强劲。据消息人士透露,Blackwell预计将比该公司的上一代Hopper GPU贵得多。如果需求确实“疯狂”,这意味着数据中心所有者愿意支付高价以确保技术优势。

话虽如此,至少到2024年底,半导体的势头预计将保持非常强劲。该行业至少到2025年也很可能保持火热。我们已经习惯了亚马逊、微软和谷歌经常宣布他们在世界各地的数据中心的新投资的头条新闻。新的趋势是,资产管理公司最近也开始在数据中心投资数十亿美元。例如,黑石最近宣布计划在西班牙的数据中心投资超过80亿美元。Blue Owl Capital最近成立了一个合资企业,也将在数据中心投资数十亿美元。

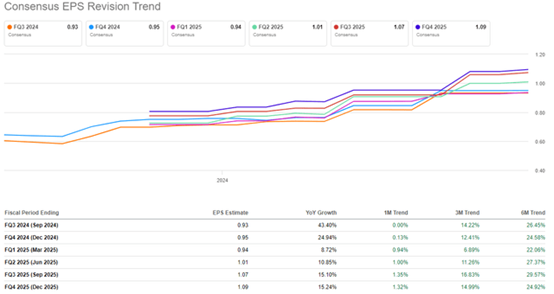

因此,AI顺风仍然非常强劲,这对天弘科技是有利的。天弘科技从2023财年开始的加速收入增长表明,它有很强的能力来利用AI顺风。因此,共识EPS修正的趋势看起来非常看涨是公平的。天弘科技一贯交付积极的财报惊喜,这是即将到来的财报发布前的另一个积极因素。

估值分析

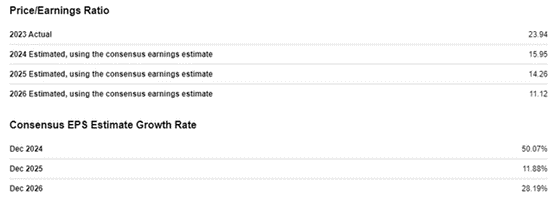

天弘科技的前瞻性市盈率看起来相当低,因为华尔街分析师预计未来几年EPS将有坚实的扩张。因此,2026财年的前瞻性市盈率目前估计仅为11倍。在基本面分析中已经解释了为什么天弘科技实际上能够实现强劲的EPS扩张。因此,根据前瞻性市盈率,天弘科技看起来非常有吸引力。

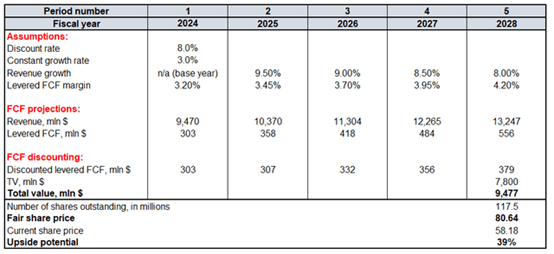

贴现现金流(DCF)模型将有助于计算出该股的上涨潜力。天弘科技的WACC约为8%。对2024-2025财年的收入假设是基于共识。对于2026-2028财年,预计每年增长减速50个基点。TTM FCF利润率为3.2%,预计每年将增长25个基点。终端价值(TV)计算的恒定增长率为3%,考虑到天弘科技在长期数据中心顺风中的稳固敞口,这一增长率是合理的。据Seeking Alpha称,该公司的流通股数量为1.175亿股。

根据DCF,结合上述所有假设,股票的公允价格约为81美元。这代表了39%的上涨潜力。

风险因素

在财报发布之前购买股票是有风险的。市场的反应可能非常难以预测。在业绩公布后,投资者开始抛售股票是很常见的,即使一家公司的每股盈利出乎意料地强劲。例如,天弘科技在7月23日公布了其第二季度的收益,其财报大超预期,第三季度的指引也很强劲。然而,历史报价显示,该股在7月24日和7月25日分别为-7.7%和-4.35%。因此,即使天弘科技提供强劲的第三季度财报,也存在暂时回调的风险。

根据天弘科技的最新年度报告,存在显著的客户集中风险。2023财年来自最大客户的销售额约占总销售额的25%。因此,天弘科技的十大客户为合并销售贡献了64%。高客户集中度本质上是风险的,因为它使任何公司严重依赖其合作伙伴的决策和财务实力。因此,其最大客户之一的收入潜在减少可能会对公司的损益表产生重大不利影响。

$天弘科技(NYSE|CLS)$

本文作者可以追加内容哦 !