——中证A500指数

中证指数公司全新推出的中证A500指数,受到市场热捧,被认为是目前A股最适合对标标普500的指数。基金公司积极申报跟踪的基金,规模也在快速扩张。

有些投资者也比较理性,认为应该先观望一下,认为和沪深300区别不大,没必要替换。

我个人认为,如果确定了一个编制规则更好的指数基金,就可以更放心的换过去。因为指数基金的编制规则稳定,因此带来的beta也很稳定。

这和挑选主动基金不一样,主动基金你很难在研究初期快速判断哪个更好,更需要长时间的跟踪和反复研究,即使你发现了一个更好的基金经理,中短期他也未必会表现更好。

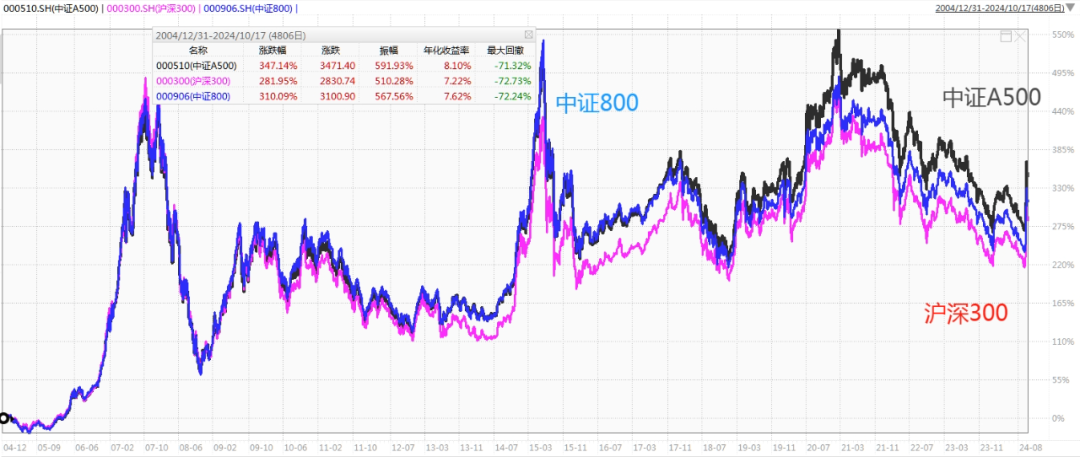

指数不一样,中证A500对比沪深300和中证800,基本上可以确定编制规则是更好的,做了ESG的剔除、行业均衡、优选龙头。这种更好也体现在收益上,下图是3大指数走势对比(2004-12-31至2024-10-17,数据来源:Wind)

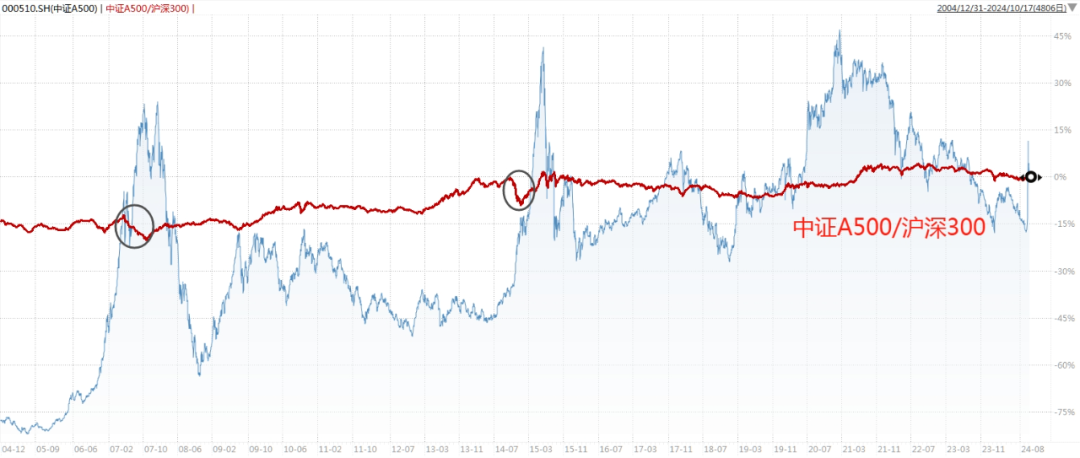

下图是中证A500/沪深300的走势,代表了超额收益的表现,向上代表中证A500跑赢。可以看到,2005年至今,走势总体上是缓慢向上的,只有在2007年和2015年牛市时短暂的跑输沪深300。(2004-12-31至2024-10-16,数据来源:Wind)

对于投资来说,拉长来看,在复利的积累下,差异会更加明显。观察全收益指数,更符合实际的投资效果,中证A500全收益的超额收益更加明显,2005年至今跑赢沪深300全收益约78%。(2004-12-31至2024-10-16,数据来源:Wind)

假设你在期初投资10000元,买沪深300将变成54769元,买中证A500将获得62534元。

当然,此次中证A500的相关基金发行火热,可以选择的基金公司有很多,我个人认为华夏中证A500指数证券投资基金A(022430)C(022431)更值得配置。

这个基金是场外基金,更方便场外投资者,而且是直接投资一篮子股票,比其他的中证A500ETF联接基金的跟踪紧密度更高,持有费率仅0.2%/年。

华夏基金是国内指数基金的龙头老大,连续19年保持指数基金规模行业第1,连续8年获评“被动投资金牛基金公司”奖,值得信赖。华夏旗下的指数产品丰富齐全、规模大、费率低。截至2024-10-17,华夏权益类ETF总规模已超6500亿,是国内最大的指数供应商,值得信赖。

下面分析一下为什么华夏A500更具优势以及当前的投资机会。

一、中证A500相比其他同类宽基指数的优势

1、更好的选股质量

中证A500的编制规则比传统市值加权的沪深300和中证800更加“聪明”:

一是剔除了中证ESG评级C及以下的证券,降低指数样本发生重大负面风险事件概率;二是参照中证全指进行行业分布调整,降低了市值因素对行业分布的影响,使得行业更加均衡;三是选取了各个细分行业中的龙头公司,有效提升了选股质量。

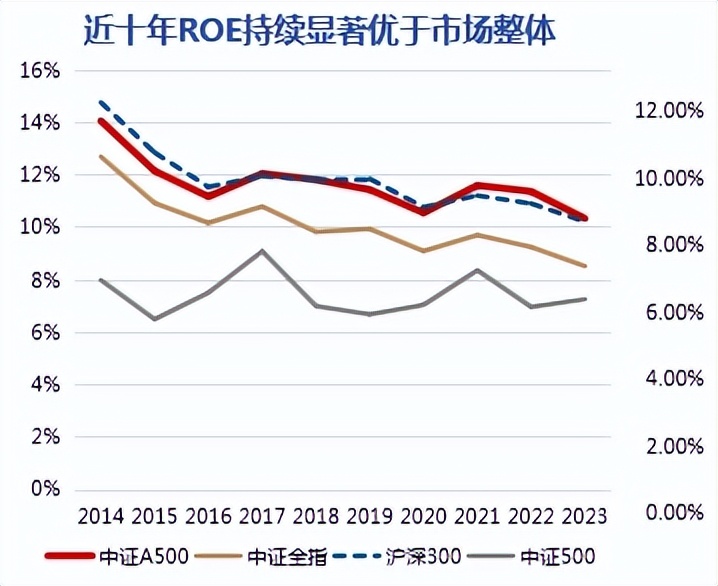

以最具代表性的ROE指标作为观察,中证A500的ROE近年来也是优于其他宽基指数。(数据来源:Wind,截至2024.9.30)

2、更强的代表性和可投资性

随着A股上市公司数量的不断增加(5637家)和企业规模的不断增长(A股总市值82.39万亿),沪深300其实已经越来越偏向大盘,行业分布更偏向金融和传统行业,风格偏价值,难以表征整个A股的表现。

中证A500的成分股数量更多,不仅分散了行业,也弱化了各种风格因子,无论何种行情,都能有更稳定的表现。兼具代表性、覆盖度和可投资性。

下图是主流宽基指数成分股的市值中位数

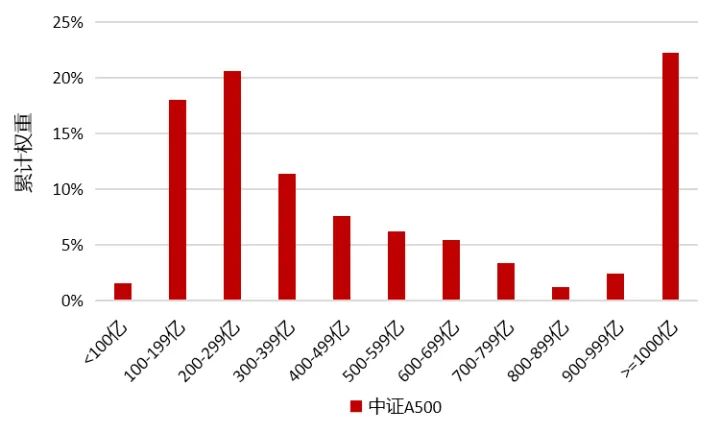

下表是中证A500样本股的市值分布,市值跨度极大,有更好的代表性(数据来源:中证指数公司,Wind,2024.9)

3、更加国际化

中证A500编制规则与国际接轨,采用了行业平衡的编制规则,而非按照总市值从高到低排序。包括标普500、日经225、欧洲STOXX 50、恒生指数等国际知名指数,都采用了类似行业平衡的编制规则。

中证A500还考虑了ESG评价、沪深股通等影响因素,所有成份股处于港股通范围内,更加方便境外投资者投资。

凭借更加国际化的特点,中证A500未来可能会比其他宽基更加受到海外投资者关注。

二、当前华夏A500投资机会分析

本轮A股市场初期上行行情速度之快较为少见,国庆前后6个交易日,中证A500上涨了34.01%,可以说,在自媒体的传播和情绪渲染下,出现了一个小牛市。(数据来源:Wind;20240923-20241008)

此后的市场调整,我认为是健康的行为,随着市场的逐渐冷静,在持续的政策利好推动下,投资者会重新关注基本面变化,股市有望随着基本面的筑底回升,走出更加健康的行情。而当下的震荡调整,为理性资金提供了建仓布局的机会。

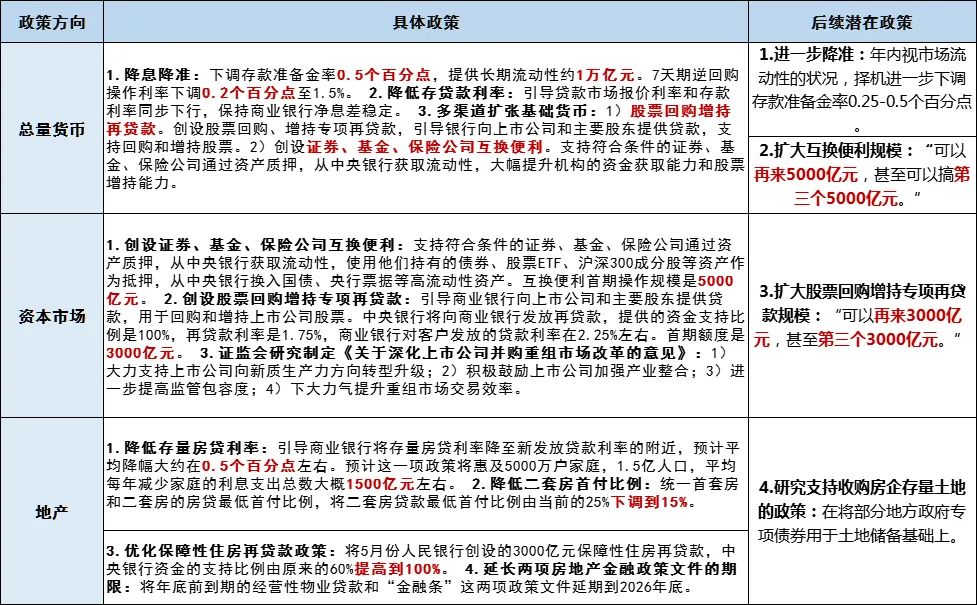

1、政策密集出台,力度强劲

9月下旬以来各部委的新闻发布会一个接一个,各类政策密集出台,包括货币宽松、地产松绑、强化金融、呵护股市、刺激消费、改善民生等,一系列政策组合拳体现出本次逆周期调节的力度和决心。

下表列举了近期出台的一些政策以及后续潜在政策

展望后市,10月份的人大会议,12月的中央经济工作会等,肯定还会不断有政策释放,为经济复苏和A股市场的中长期上行提供基础。

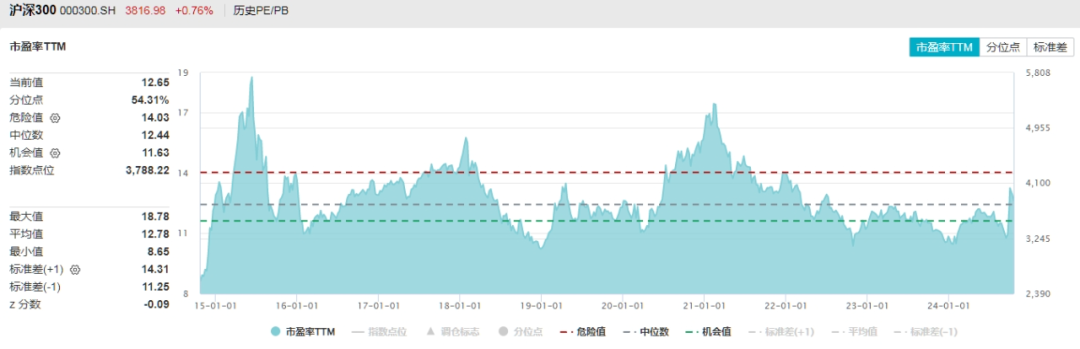

2、估值低、流动性边际改善

从估值看,A股大盘股处于估值合理偏低的位置,以沪深300的估值作参考,截至2024-10-17,PE为12.46,百分位处于近十年54%的位置。不过考虑到后市盈利能力的恢复,EPS有上升潜力。

从流动性来看,市场已经从之前成交低迷的泥潭中走出,A股9月份一度成交额只有5000多亿,10月份以来日均成交额达到了2万亿,代表了投资者情绪的回升。(截至10-17,数据来源:Wind)

美联储开启降息周期后,海外流动性也会边际改善,全球资金有望重新回流至新兴市场。国庆后也看到外资对A股的关注度显著提升。此外,高利率对A股估值的负面压制也将逐步解除。

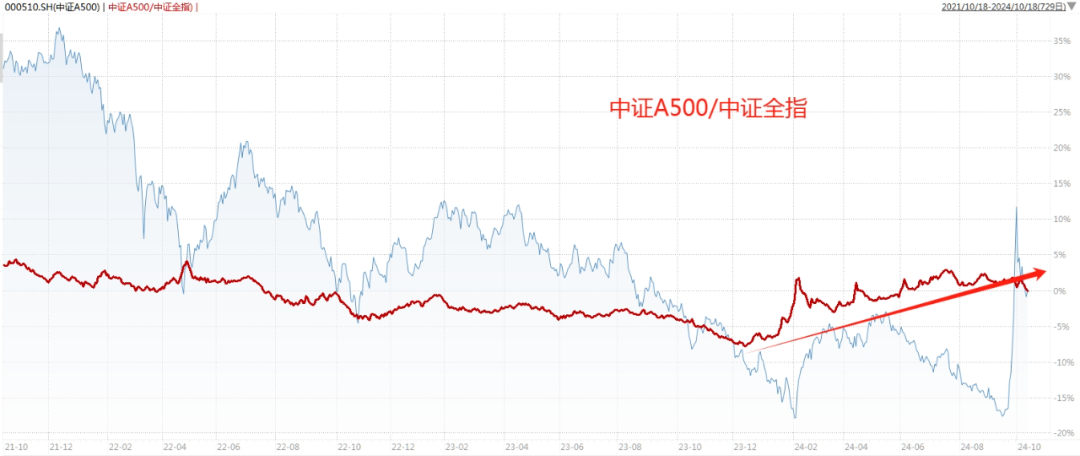

3、大盘风格投资机会

24年以来,大盘风格显著回升,观察近3年中证A500/中证全指的走势,可以看到,大盘风格已经持续跑赢整个A股。(截至10-17,数据来源:Wind)

这可能是因为在经济下行阶段,大盘龙头公司具备更强的竞争力,有机会夺取更大的市场份额。并且市场预期后市经济将逐渐进入复苏阶段,龙头公司盘子大,盈利表现会更好,或能在经济企稳期间率先受益。

政策层面对股市风格偏好也产生了一定的影响。今年是严监管的政策环境,小微盘股退市风险提升,大盘股在“国九条”的“提升上市公司质量”“强化现金分红监管”“吸引长期资金入市”等政策指引下,更加受到投资者关注。

从资金层面来看,今年的增量资金主要是国家队、险资、外资、宽基ETF,他们也比较偏好大盘龙头股,驱动大盘风格占优。

最后再提示一下,跟踪中证A500的指数基金是华夏中证A500指数证券投资基金A(022430)C(022431)。按照惯例,应该最快是周五发售,大家可以关注一下华夏基金的相关公告,也可以等周五的时候去各大平台搜一下“华夏A500”了解。

本文作者可以追加内容哦 !