从销量看,世界上有三大汽车市场:中国、美国和欧洲。其他所有市场之和,不及三者中的任何一家。

中国是世界上最大的汽车市场,占比大约三分之一左右。

然而,三大汽车市场都非常的封闭。

美国汽车市场用排放标准,让大众赔了上百亿美元,还把几十万辆车扔在了加州沙漠;

欧洲汽车市场用严格的排放标准、碰撞测试标准限制其他国家的汽车进入,为了应对电车,还搞出来个《新电池法》;

中国汽车市场的壁垒设计非常巧妙,引入全球各大主机厂合资(早期不能控股,特斯拉开始放开股权限制),用合资挡住纯进口。

随着中国新能源车的快速崛起,这三个封闭的汽车市场开始出现了动摇。

首当其冲的是中国汽车市场,合资车被卷的焦头烂额,已经无法挡住新能源车的高速发展,于是出现了溢出效应,各大国产新能源车品牌纷纷出海,杀回合资车的老家。

欧盟正襟危坐,为了避免欧洲汽车市场受冲击,开始对中国新能源车进行加税,最高加到35%。

美国的国会老爷们就比欧盟看得透彻:35%的税率对中国车是没有意义的,一样卷死欧洲车,要加就加到100%。

在昏天黑地的厮杀中,2024年108月份全球汽车总销量大约下降了3%,但新能源车销量增加了23%,全球新能源车渗透率超过18%。

在这个转型过程中,最大的受益者呼之欲出。

一、躺着数钱的福耀玻璃

星空君一直鼓吹新能源产业链、产业升级、结构性转型,福耀玻璃就是那个典型。

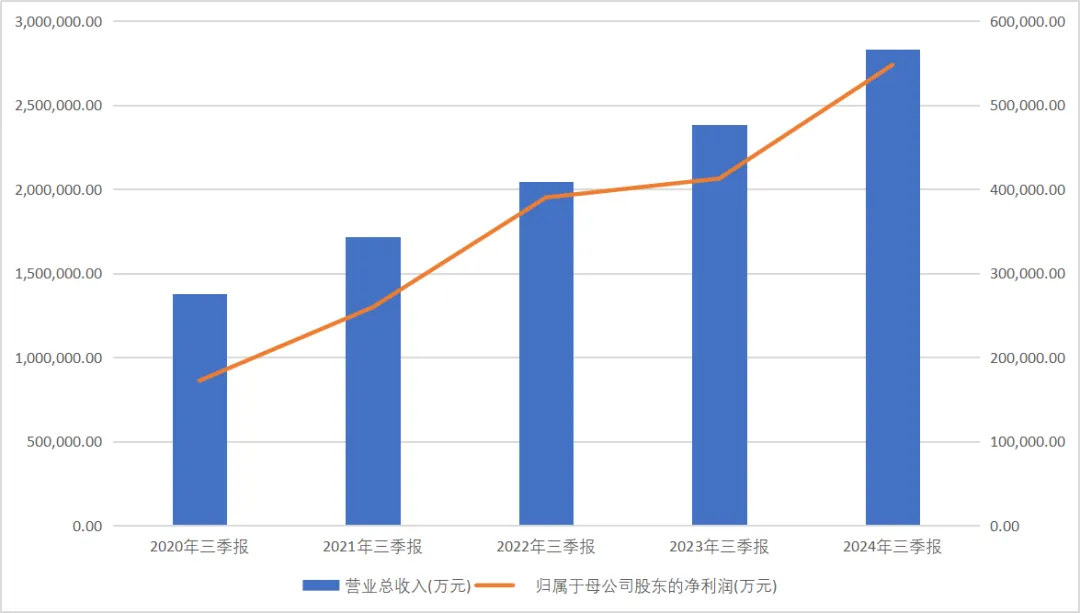

数据来源:iFind

福耀玻璃发布三季报,公司前三季度营业收入达283.1亿元,同比增长18.84%;归属净利润54.79亿元,同比增长32.79%。

这是公司史上最佳三季报。

有些分析认为,福耀玻璃虽然营收、净利润创新高,但净利润率出现了下滑,存在着担忧。

作为一个老财务,星空君不知道这些分析人士担忧的啥。

中国汽车的崛起,势必会吞噬欧美汽车产业的利润,反过来会影响国产汽车产业链的利润率。

作为后发者,做大市场获得足够多的营收和利润,损失一部分的毛利率和净利率是在所难免的。

又要市场又要利润又要净利率,这个世界哪有那么好的事。

在全球汽车总量几乎不变的情况下,大部分汽车的玻璃数量、面积相对固定,福耀玻璃跳跃式的增长,必然有人断崖式的下跌。

星空君查了一下,果不其然,福耀玻璃全球最大的竞争对手旭硝子(AGC)半年报营收下降11.8%,扣非净利润亏损。

大家都是做玻璃的,为什么差别那么大?

道理很简单,中国车不会装日本玻璃。对于绝大多数中国车来说,福耀玻璃几乎是唯一的选择。

中国车的销量激增的时候,福耀玻璃的销量就会水涨船高。

这就是内循环的魅力。

二、加大投资

在新能源车品牌群雄逐鹿的时候,福耀玻璃开始对未来下注。

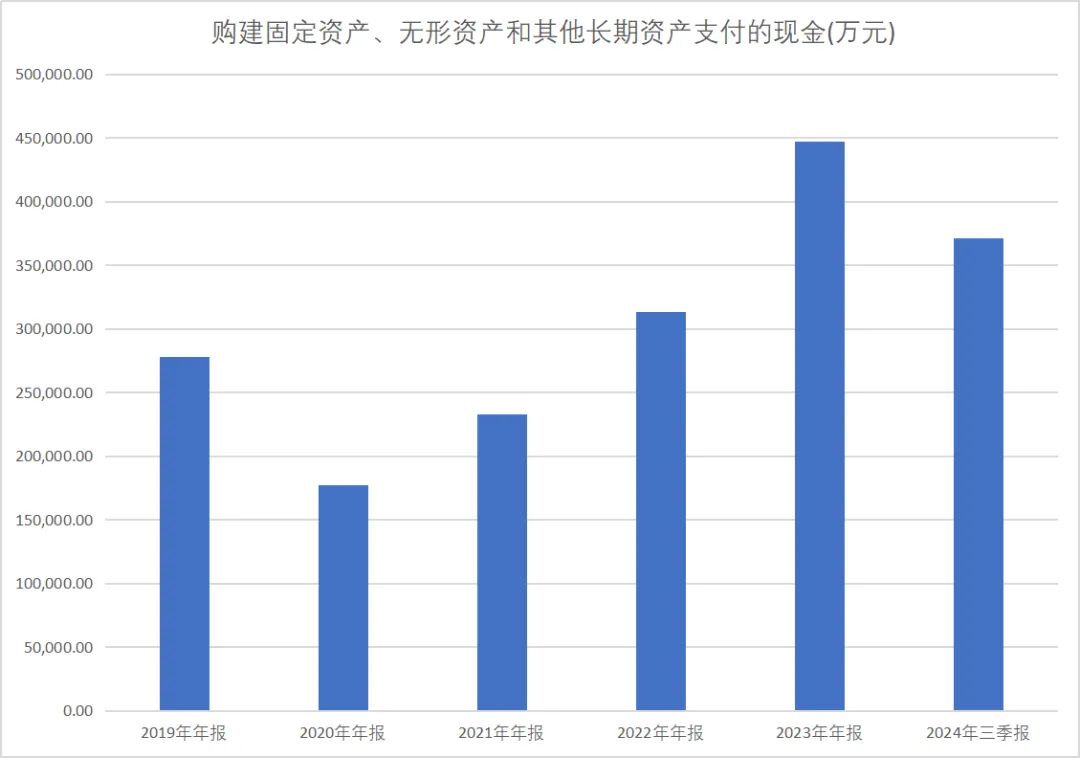

数据来源:iFind

公司前三季度购建固定资产、无形资产和其他长期资产支付的现金高达37亿元,全年预计有望超过50亿元。

在现金流量表中,购建固定资产、无形资产和其他长期资产支付的现金代表当年公司实际支出的用来买设备、建厂房、卖地等投资事项的款项(注意,是实际支出的),因为设备厂房往往会涉及到赊购,所以这个数字通常要小于公司实际投资数。

作为对比,旭硝子(AGC)正在压缩投资性支出。

此消彼长,随着新建产能投产和产能不断释放,未来3-5年,福耀玻璃的经营规模还会再上一层楼。

需要强调的是,在大手笔扩大投资的同时,公司的资金链非常健康。

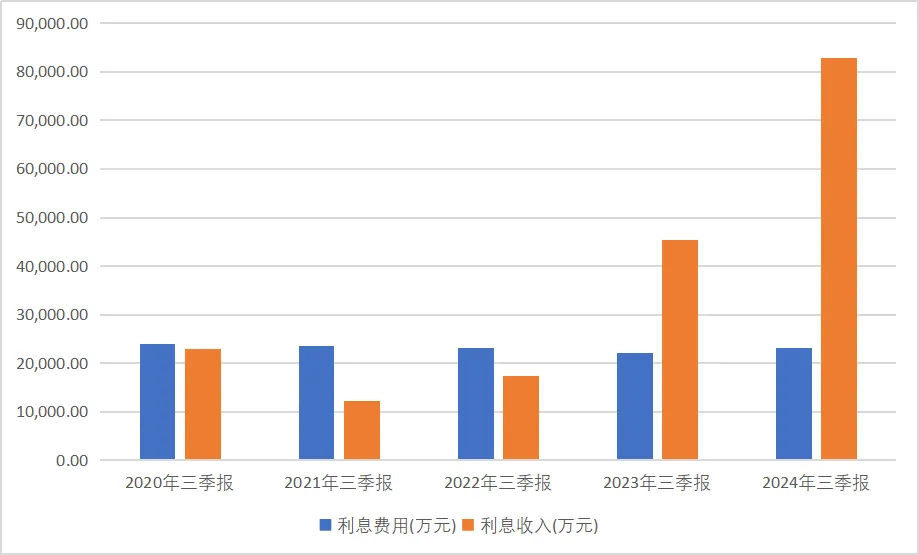

利息支出近五年来基本维持不变,利息收入反而越来越高。

数据来源:iFind

账面现金储备接近200亿元,长短期借款合计162亿元左右。

资金周转非常顺畅,公司每年大手笔分红。2023年度分红高达34亿元,股份支付率60%以上。

星空君比较警惕大手笔分红的上市公司,很多上市公司为了利益输送,修饰财务报表制造较多的净利润,然后在现金流不足的情况下,借钱分红。

不过福耀玻璃有足够的现金,有足够的净利润,还有足够的生产性支出。

这种多重指标叠加的情况下进行分红,是再好不过的了。

三、员工收入

产业升级的终极目标,还是为了共同富裕。

只有大家都有钱消费了,内循环才能真正的运作起来,形成正向的良性循环。

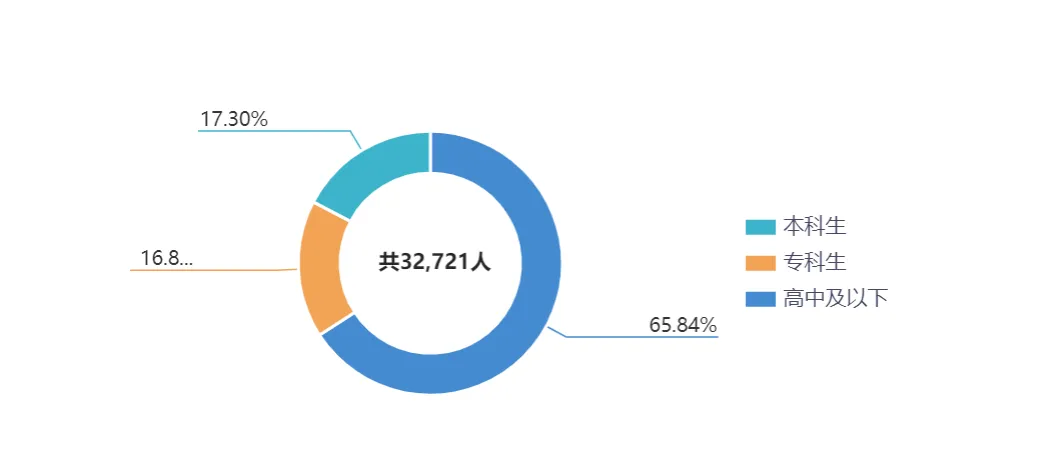

因为只有年报才披露员工数量,以2023年年报为例做一下员工的分析。

福耀玻璃2023年员工总数高达3.27万人,其中三分之二的员工学历是高中及以下,算上大专的话,大专及以下员工人数超过85%。

数据来源:iFind

这样的企业员工收入水平,很有代表性。

十年前二十年前我们在《读者》、《知音》上看到国外的水管工拿着高薪,养着老婆孩子,对发达资本主义国家充满羡慕。

现在,我们国家的“水管工”能拿到多少钱呢?

福耀玻璃现金流量表显示,公司2023年支付给员工和为员工支付的现金为59.9亿,简单除法,人均18.78万元(大致约等于应发数)。

(2024年前三季度支付给员工和为员工支付的现金为51.24亿元,全年大概率突破65亿元,公司员工可能进行了又一波加薪。)

再剔除掉美国员工以及高管收入的影响,福耀玻璃的普通员工中位数月收入应该是8000元左右。

本文作者可以追加内容哦 !