在错失了“国产自动驾驶芯片第一股”的称号后,地平线终于迎来了IPO时刻。

10月8日,地平线通过港交所聆讯后,市场热度始终高涨。根据最新公布的进展,10月16日—21日,地平线正式开启招股,拟发售13.55亿股份,每股发售价3.73港元-3.99港元,每手600股,此次募集资金不超过54.1亿港元(约50亿人民币),并计划于10月24日正式登陆联交所。

据悉,在全球发售完成后,地平线的最高上市市值将达到520亿港元,成为年内市值规模最大的港股IPO之一。同时,Alisoft China(阿里巴巴集团子公司)、百度、PARTICIPATIONS 1和宁波甬宁高芯SP(一家宁波市政府基金)四家实体将作为基石投资者共同认购公司2.2亿美元的股票,这无疑为公司上市后的市场表现增添了更多稳定剂。

那么,作为智驾领域的超级独角兽,地平线登陆二级市场后是否值得期待呢?

01.年化增速超80%,成长性可观

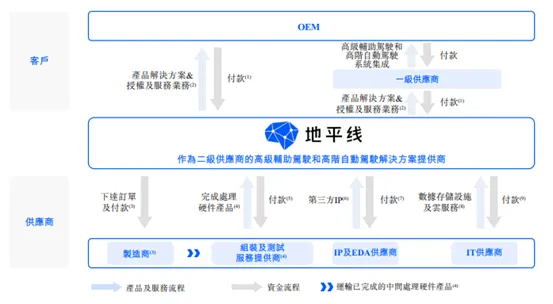

地平线定位 Tier2 智驾供应商,主要为汽车一级供应商和OEM提供软硬一体的高级辅助驾驶和高阶自动驾驶解决方案,产品包括相关的算法、处理硬件、整套开发工具等。

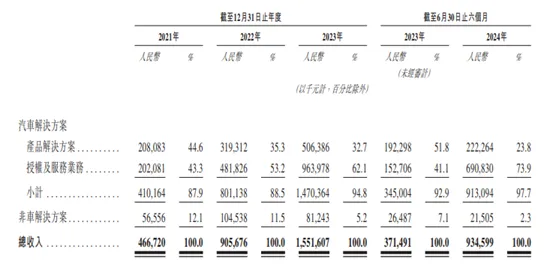

2021-2024H1,公司收入分别为4.67亿元、9.06亿元、15.52亿元和9.35亿元,同比增速为94.1%、71.3%和151.6%,2021—2023年的年化复合增速为82%,整体业务处于高速扩张阶段。

图:地平线收入表现 数据来源:招股说明书,36氪整理

图:地平线收入表现 数据来源:招股说明书,36氪整理从业务细分看,公司的主营业务可以分为两大类:汽车解决方案业务和非汽车解决方案业务。其中,2024年H1汽车解决方案收入占比近98%,为公司主要收入来源,又可以分为产品解决方案和授权及服务两类。

具体看,产品解决方案主要是指向一级供应商和OEM销售搭载征程处理器的高级辅助驾驶和高阶自动驾驶解决方案,目前主要的产品包括Horizon Mono(搭载征程2、3处理器)、Horizon Pilot(搭载征程3、5处理器)及 Horizon SuperDrive(搭载征程6处理器);而授权及服务则是指向客户授权算法及软件,并提供相关代码及设计手册以收取授权费,同时向客户提供设计和技术服务收取服务费。

图:地平线业务模式 数据来源:招股说明书,36氪整理

图:地平线业务模式 数据来源:招股说明书,36氪整理近年来,随着智能汽车的快速渗透以及公司市场认可度的提升,其解决方案的定点车型数量不断扩大,从2021年的44款扩张至24H1的275款,仅2023新增定点车型就超过了100款。截止最后实际可行日期,公司软硬一体的解决方案已经获得27家OEM采用,装配超过285款车型,覆盖了从8万到43万的不同价格带。

受益于解决方案的起量,公司产品解决方案和授权服务业务均得以快速增长,但总体呈现出授权及服务业务收入占比持续高增的趋势。具体来看,产品解决方案业务营收从2021年的2.08亿元扩张至2023年的5.06亿,20234H1录得2.22亿元,收入占比从44.6%下降至24H1的23.8%;而同期,授权及服务业务收入则从2021年的2.02亿元扩张至2023年的9.64亿元,2024H1进一步增长至6.91亿元,占比从43.3%提升至2024H1的73.9%。

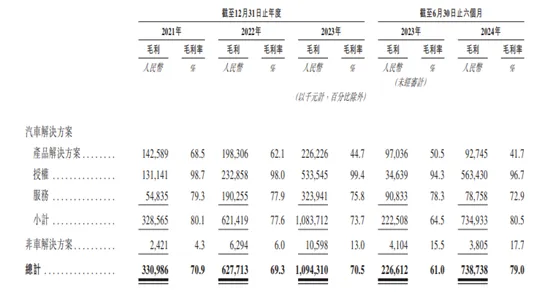

相比产品解决方案,以知识产权付费为主的授权服务属于典型的轻资产业务,具有更高的毛利空间,同时,考虑到近几年智驾降本大趋势,硬件及解决方案以价换量趋势明显,硬件行业毛利率整体呈现下滑趋势。根据招股书数据,地平线的产品解决方案业务的毛利率从2021年的68.5%降至24H1的41.7%;而同期授权及服务业务的毛利率则从21年的92%小幅提升至24H1的93%。

图:地平线毛利润和毛利率表现 数据来源:招股说明书,36氪整理

图:地平线毛利润和毛利率表现 数据来源:招股说明书,36氪整理在授权及服务业务占比不断提升的利好下,公司整体毛利率呈现上升趋势,同时相对灵活的业务模式和开放的技术平台,使得公司毛利润表现较同业而言也更具竞争力。2021-24H1,公司整体毛利率分别为70.9%、69.3%、70.5%和79.0%。

02.存在大客户依赖

尽管公司收入高速扩张,为投资者提供了可观的成长性空间,但与此同时,公司也存在明显的大客户依赖风险。2021-24H1,公司客户CR5占比从60.7%进一步提升至77.9%,而其中最大客户占比则从24.7%提升了37.6%,也就是说当下公司近四成的收入均来自和大众合资的酷睿程授权。

根据招股书披露,2023年和2024H1公司授权及服务业务的收入为9.63亿元和6.91亿元,其中,酷睿程收入为6.27亿元和3.52亿元,占比65%和51%,换句话说酷睿程的关联业务对公司授权及服务有着非常重大的影响。在扣除酷睿程业务收入后,2023年和24H1公司总收入分别为9.23亿元和5.83亿元,同比增速则降至1.8%和56.7%,剔除关键客户外,公司成长性大打折扣。

超高的客户集中度尤其是对单一客户的依赖,无疑为后续公司营收高增长的持续性带来了更多风险。这种风险体现在:一是,大客户的业绩波动对公司有至关重要的影响,如果后期酷睿程发展不及预期,无疑会给公司业绩的稳定性和持续性带来挑战;二是,公司能否持续拓展酷睿程类似的关键客户来维持业绩的高速扩张,而这种扩展尝试背后意味着更高的营销、研发开支,可能会在短期进一步削弱盈利表现。

03.强研发驱动创新,短期亏损持续

不同于收入端的亮眼表现,在盈利能力上,公司长期处于亏损状态。

根据招股书披露,2021-2024H1,公司的净亏损为20.64亿元、87.20亿元、67.39亿元和50.98亿元,同期经整的亏损净额(Non-GAAP)分别为11.03亿元、18.91亿元、16.35亿元和8.04亿元。

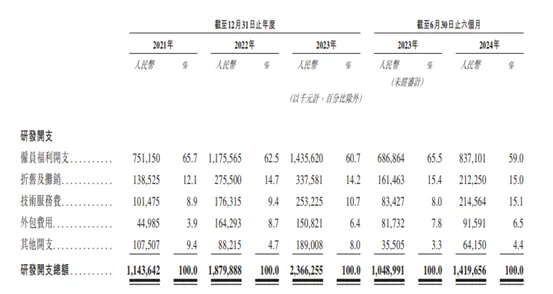

巨额亏损的背后,一方面,是因为自动驾驶目前尚处于早期阶段,行业技术路线尚不稳定,更新迭代速度极快,根据公开资料数据,通常情况下智能驾驶芯片的更新换代周期在18个月左右。这也意味着,面对行业的快速发展,供应商必须跟上创新节奏不断推出适应市场需求的新产品才能不被市场淘汰,而这背后则是对技术储备、创新能力和研发速度的极高要求,也是对资金储备的考验。

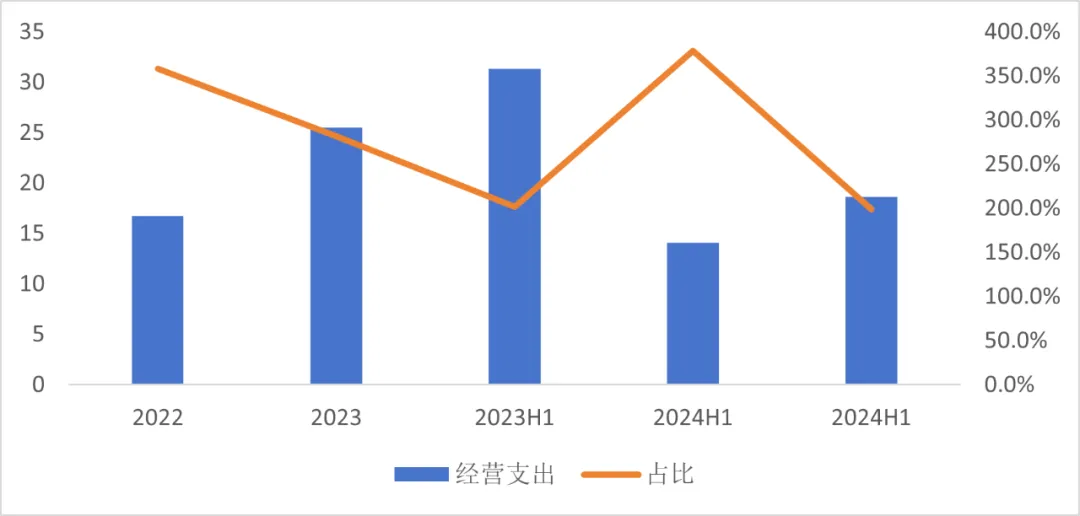

在典型的创新驱动特征下,地平线作为头部企业自然需要不断开发、升级及向市场推出新算法及软件,以保证领先地位,这就导致其面临大规模的持续投入。2024H1,公司的经营开支为18.61亿元,几乎达到了同期收入的2倍,其中最重要的研发支出为14.2亿,是收入的1.5倍。

图:地平线研发支出 数据来源:招股说明书,36氪整理

图:地平线研发支出 数据来源:招股说明书,36氪整理除了大规模的前期投入外,公司持续亏损的另一原因,则是目前仍处于放量阶段,销售规模暂时无法实现规模效应。尽管近年来公司定点车型和装机量持续增长,23年在中国OEM高级辅助驾驶解决方案的市场份额从3.7%增长至21.3%,但如前文所述,目前公司经营开支占收入的百分比仍在200%左右,虽然比2021年的358%大幅下降,但相比成熟行业仍然明显偏高,规模效应的缺失使得公司无法摊薄费用的高速增长,从而不断削弱利润表现。

展望未来,考虑到目前智驾行业仍然处在高速发展阶段,尤其是近两年车厂对高阶智驾的偏好驱使行业整体放缓了高级辅助驾驶的需求转而加大对高阶智驾的创新投入。这种背景下,为了适应市场需求变化,预计以地平线为代表的供应商短期将再次进入高额投入的新阶段,而从财务数据来看,目前公司主要的创收集中在高级辅助驾驶和高速NOA解决方案,更高阶的智驾方案尚未创收。这也意味着,在高额的研发投入没能实现经济效应前,预计地平线仍将停留在持续亏损阶段。

而长期缺失自我造血能力,迫使公司的正常经营运转非常依赖融资,尽管目前公司手握超百亿的现金短期并不缺钱,但考虑到公司短期盈利的概率极低且每年面临超30亿的经营支出,在7年经历了10余轮的一级市场融资后,登陆二级市场获取更多低成本的融资就显得极为必要。

04.500亿估值高不高?

根据招股书披露,在全球发售完成后,地平线此次的上市市值将达到486亿-520亿港元之间,相较2022年D轮融资后87.1亿美元(折合近620亿人民币)的投后估值有所下调。如果按照2023年15.5亿元的营收规模简单测算,本次上市后地平线对应的市销率(PS)为29倍-31倍之间。

我们选取黑芝麻智能、知行汽车科技、Mobileye、四维图新四家同类型公司作为可比标的,计算后,截至10月18日四家公司的平均市销率(PS)为12倍,其中业务类型和市场地位更接近的黑芝麻智能对应市销率为30倍。

图:地平线估值对比 数据来源:招股说明书,36氪整理

图:地平线估值对比 数据来源:招股说明书,36氪整理整体看,相比于同类型可比标的均值,地平线目前的估值水平明显偏高,而相比8月上市的黑芝麻智能,地平线的估值则更为接近。这表明,在考虑了头部溢价后,地平线本轮上市后的估值安全垫其实并不显著。

但考虑到公司强大的基石投资阵容,短期预计市场表现的稳定性相对更高,给投资者带来了一定的博弈机会。而长期看,在典型OEM主导的市场中,随着行业竞争的加剧,尤其是车厂纷纷加码自研高阶智驾芯片和解决方案后,未来是否会持续挤压地平线等三方供应商的市场空间,则是投资者长期需要关注的问题。

作者 | 丁卯

编辑 | 郑怀舟

封面来源 | IC photo

*免责声明:

本文内容仅代表作者看法。

市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。

本文作者可以追加内容哦 !