2024年以来,第三方支付行业格局生变。一方面,部分支付机构正通过牌照注销、转让等方式退出市场;另一方面,严监管促使罚单密集落地,甚至还出现了“停新风暴”。基于此,素喜智研将撰写以支付为主题的系列报告,以便为读者了解支付发展现状提供参考。

本篇将分析的支付机构为:鲲鹏支付。信息来源为官网,以及主流媒体报道。

工商及股东信息

重庆鲲鹏支付服务有限公司,简称“鲲鹏支付”,成立于2011年,注册资金8亿元人民币,注册地位于重庆市渝北区龙溪街道红锦大道90号中渝广场。

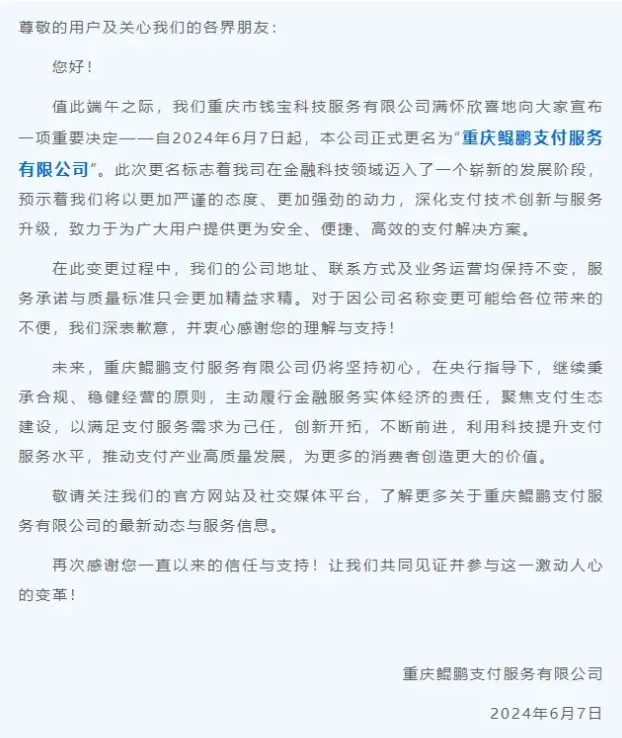

鲲鹏支付原有运营主体为重庆市钱宝科技服务有限公司,即“重庆钱宝”,2024年6月,其发布公告称公司主体、品牌名均产生变更:

而重庆钱宝的前身则为深圳钱宝,在公司成立的2011年同年底,获取央行首批颁发的第三方支付牌照。

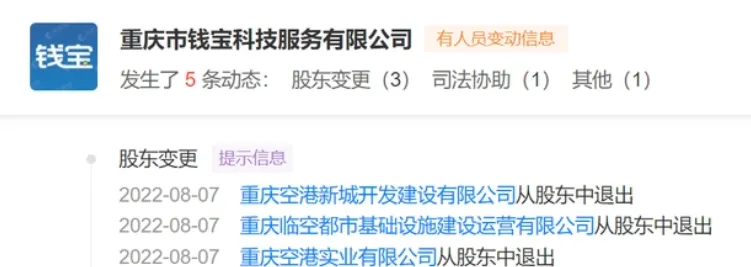

2014年9月11日,一家名为亿赞普的大数据公司,成功入股并控制了深圳钱宝,更名为重庆钱宝后将注册地迁至重庆,但在股权变更手续中引发了一些风波。

彼时,财新网指出,钱宝科技转让存在违规。此番入股收购的动作,未经监管部门同意,就先行在工商部门开展出资人变更行动,违反了“先证后照”的相关行业规定。

重庆钱宝一个引人注目的地方在于其具备的国资属性。部分股东向上穿透后实际控制为重庆市渝北区国有资产监督管理委员会。

几番变更过后,重庆鲲鹏目前的大股东仍为亿赞普(北京)科技有限公司,持股比例为47.47%,其他主要股东如下图工商信息所示:

鲲鹏支付工商许可信息中涉及到支付业务的部分为互联网支付、银行卡收单(按许可证核定的范围从事经营)。素喜智研观察到,鲲鹏支付在官网尚未更新支付业务许可证:

不过,在《非银行支付机构监督管理条例》及配套细则的影响之下,支付业务类型已从“三分法”变更为二分法,根据能否接收付款人预付资金,将非银行支付业务分为储值账户运营和支付交易处理两类。

根据新规,鲲鹏支付的业务许可将分别对应储值账户运营Ⅰ类、支付交易处理Ⅰ类。

在跨境领域,鲲鹏支付前身钱宝,为首批跨境支付试点资格的17家第三方支付公司之一。但根据2021年新京报报道,其多地员工证实已暂停跨境业务。

产品及业务模式

根据官网资料,鲲鹏支付称其在融合支付发展领域拥有专业、高效的产品研发团队,支付产品融合了多种收付款场景及方式,如:银联云闪付Apple Pay、SamSung Pay、Huawei Pay、Mi Pay、聚合码等,结合招钱进宝APP,使支付更加安全、多样。

鲲鹏支付境内主要产品类型有如下两类:

(1)银行卡收单

一是来钱乐,为鲲鹏支付旗下多场景业态类聚合支付产品,集智慧收银、智能对账、定制服务于一体,致力于融合智慧与服务为商家提供专业的移动支付收款和行业解决方案。

二是鲲Pay,为鲲鹏支付推出的一款专属于中小微商户的新型收银辅助软件,通过全程一站式管理助力解决商户资金收付需求。

银行卡收单与其他支付业务有所不同的是,除了系统之外还会涉及到硬件设备。在机具品类方面,鲲鹏支付在官网展示了包括动联P62、动联P63、天喻TP10、天喻TP30、扫码终端百富QR65、智能机百富A910在内的六款主打产品。

(2)互联网支付

主要包括网关支付、手机支付、快捷支付、云闪付、Apple Pay等形态。

跨境业务

鲲鹏支付Globebill致力于帮助企业实现全球支付数字化,涵盖多款产品及解决方案。

(1)跨境产品

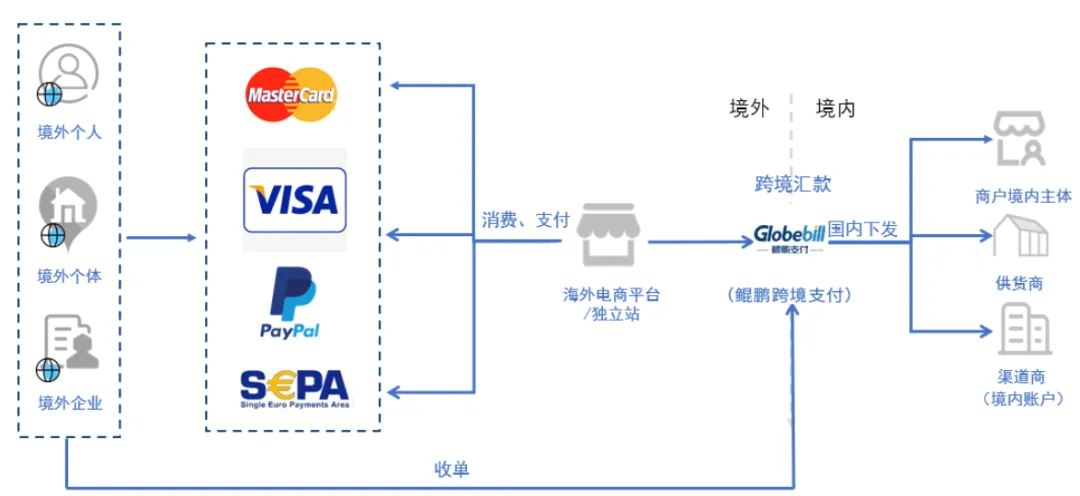

旗下产品一是鲲鹏收汇:

(流程示意图来源于鲲鹏支付官网,下同)

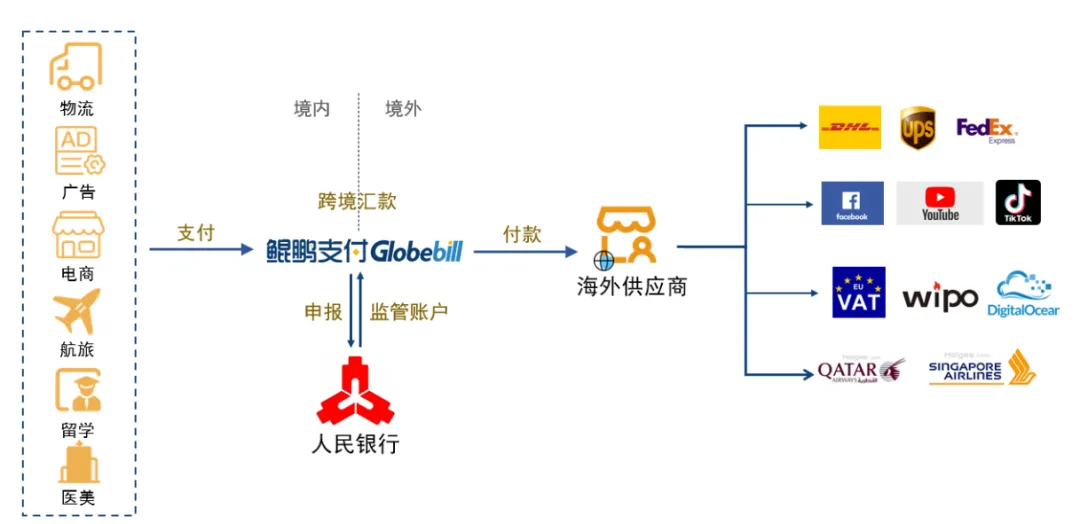

二是鲲鹏付汇:

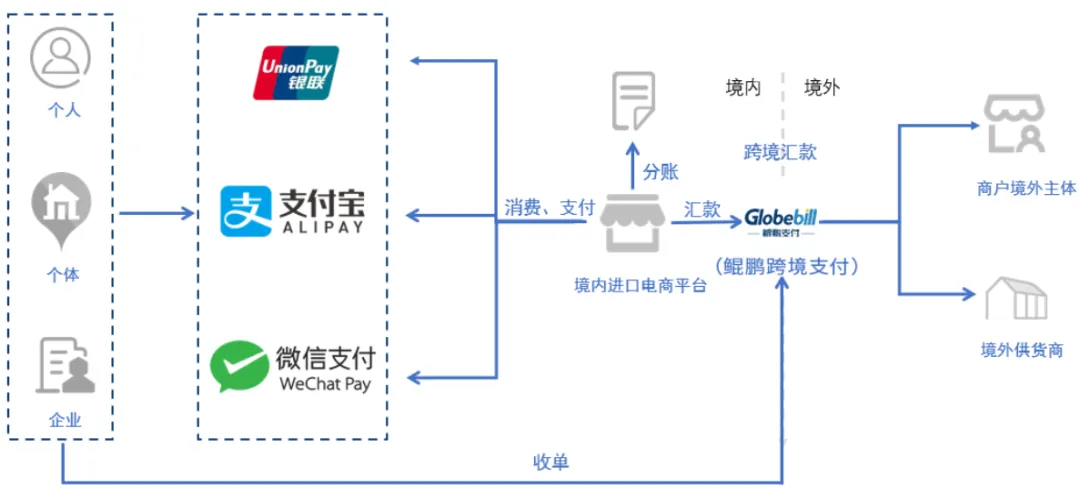

三是鲲鹏收单,支持国内国外收单+分账委托:

此外还包括能够接入多种支付渠道的SAAS系统。

(2)行业解决方案

出口电商领域,鲲鹏支付支持境外收单,跨境结汇、分账委托:

进口电商领域,鲲鹏支付可助力完成国内互联网支付分账、为供应商、服务商完成资金跨境汇出。

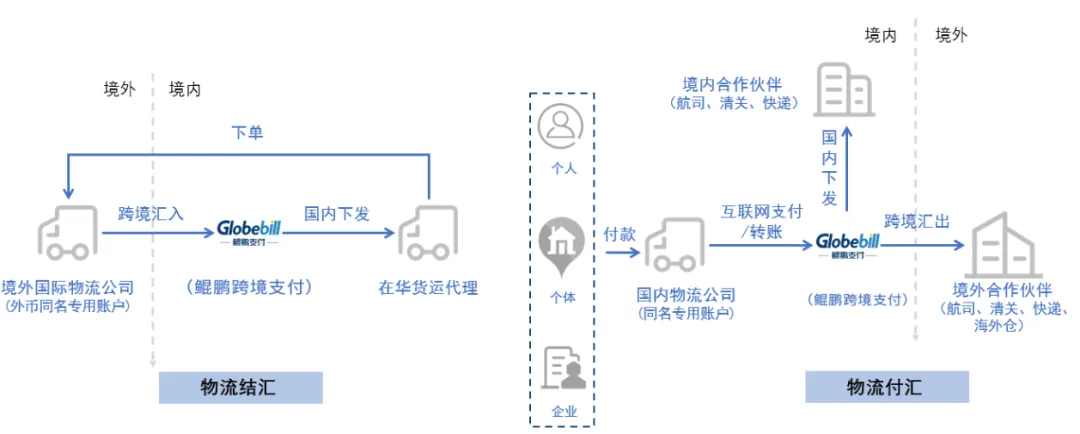

物流行业解决方案方面,支持物流费线上线下全网收单,货代海外付汇:

广告行业解决方案方面,支持广告多级代理资金收单归集,批量付汇到广告内容提供方:

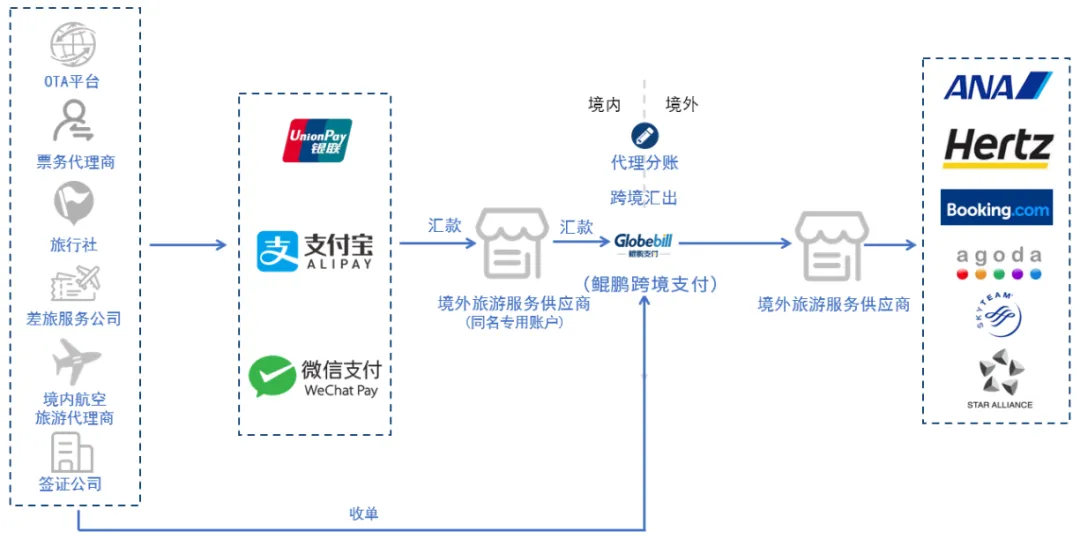

航旅解决方案方面,支持境内航空旅游相关代理商资金收单归集,批量付汇到境外旅游服务供应商:

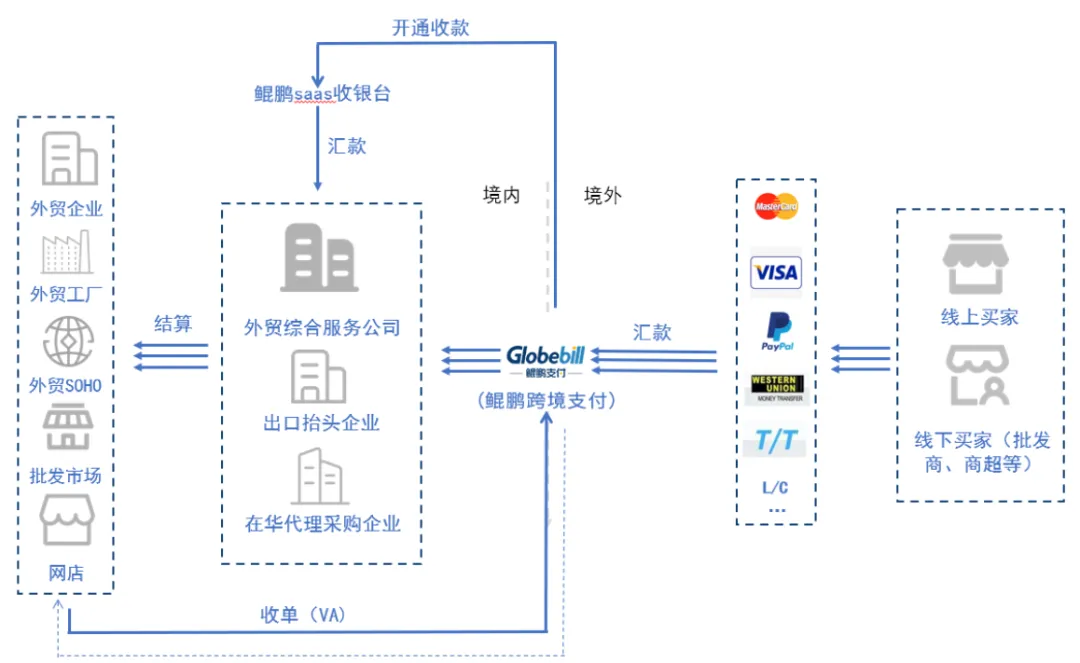

一站式外贸收款B2B方面,支持解决中小外贸商户“收款难,结汇难”的问题,线下线上数据还原申报:

上市及合规信息

鲲鹏支付(钱宝科技)曾计划上市,并且在股权方面做出一系列收购、回购等安排,然而计划赶不上变化,已经牵连到背后的上市公司$ST天喻(SZ300205)$。

天喻信息成立于1993年,曾经的身份为一家校企,实控人为华中科技大学,主营智能卡,也就是SIM卡、金融IC卡等产品。

但随着新型科技的飞速发展,天喻信息赶不上时代变化,业绩每况愈下过后被资本“盯上”。2021年3月,艾迪、闫春雨二者作价10.96亿,买下了天喻信息的部分股权。

根据公开信息,艾迪为业内知名女创投家,而闫春雨的背景则众说纷纭,其一个显著的身份便是天喻信息实控人。

资本的介入必然涉及一系列运作以及对赌,但钱宝科技的业绩始终未达到预期,上市进程也迟迟没有进展,其2021、2022年分别实现净利润1.21亿元、1.32亿元,两年的业绩承诺分别为1.2亿元、2.6亿元。

2024年2月26日,$ST天喻(SZ300205)$发布《关于股票交易被实施其他风险警示的进展公告》,指出“将持续督促实控人闫春雨及相关方尽快采取有效措施解除违规担保等事项,以消除对公司的不利影响。”

上述事项起源于,天喻信息实控人偷偷挪用公章并以公司名义,向水天投资进行了违规担保。而这两者则共同参与了钱宝科技的收购。

钱宝科技的上市之路受阻,既有大环境因素,同时也与其业务合规有所关联。

公开资料显示,钱宝科技的支柱收入为收单服务手续费分润。但收单费率“内卷”已成为行业中不争的事实,毛利率下行趋势显著。

同时其业务也触及监管红线。中国经济网2023年5月报道称,钱宝科技海南分公司涉嫌未按真实交易场景、准确标识并完整发送、保存交易信息,提供虚假材料等违法行为,被没收违法所得21.49万元,罚款183万元。

由此看来,从“钱宝科技”变为“鲲鹏支付”,这种品牌升级的背后,或许蕴藏着机构期望洗刷过去的阴霾,迎来新生的一种祈愿。

本文作者可以追加内容哦 !