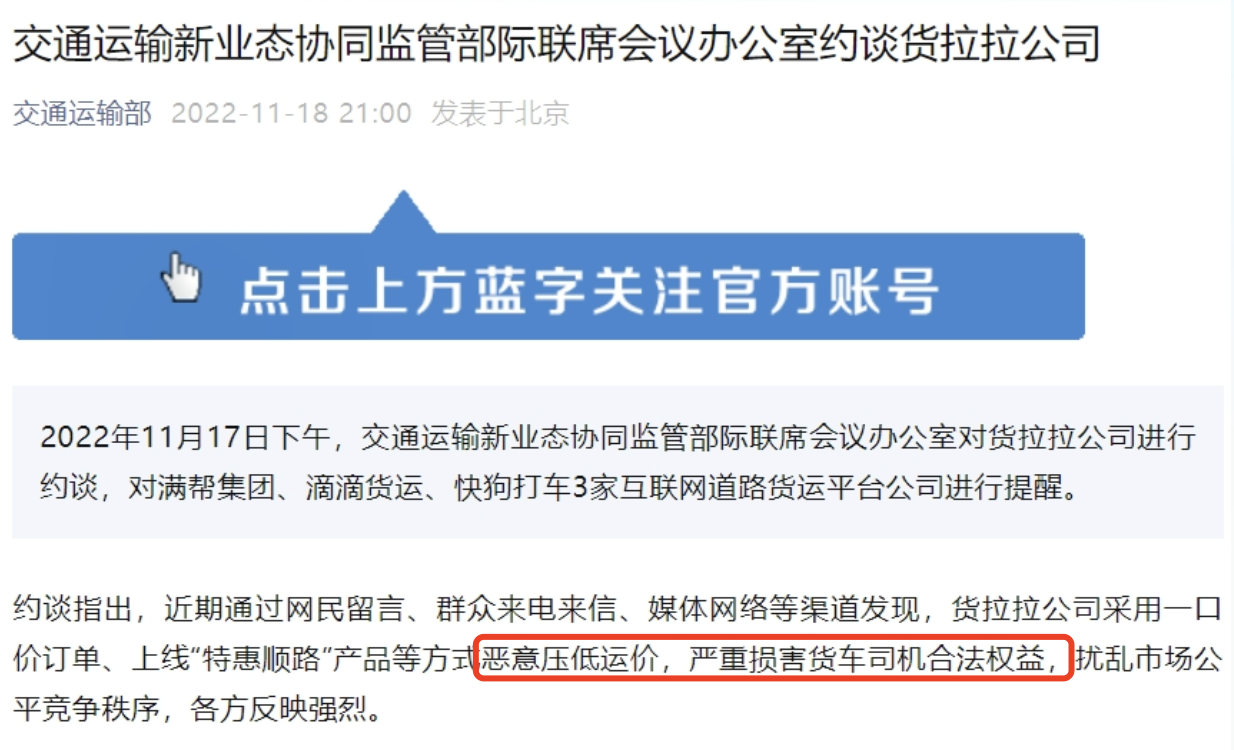

“恶意压低”“约谈”……对于货拉拉来说,已经是家常便饭,甚至是“顶风作案”。

前不久,货拉拉再次以“拉拉科技控股有限公司-W(简称“拉拉科技”,英文名:Lalatech)”为主体更新递交招股书,仍计划在港交所主板上市。据贝多财经了解,货拉拉已经多次递表,但尚未取得有效进展。

与此同时,货拉拉的标签也越来越明显。据弗若斯特沙利文资料,按2024年上半年闭环货运GTV(交易总额)计,货拉拉的GTV为46.03亿美元,市值份额为53.9%,而排在第二的市场份额则约为9.0%。

根据弗若斯特沙利文的资料,按闭环货运GTV计的全球主要物流交易平台主要包括:货拉拉、滴滴货运、福佑卡车、GOGOX(即“快狗打车”,HK:02246)及Uber Freight。其中,GOGOX的市场份额仅约1.4%。

一、快速增长,实现盈利

据贝多财经了解,快狗打车于2022年6月24日在港交所上市,发行价为21.50港元/股,募资净额约5.67亿港元,市值约133亿港元。而截至2024年10月22日收盘,快狗打车的股价则报收0.56港元/股,总市值仅剩3.52亿港元。

与之对应的是,快狗打车2023年的营收约为7.53亿元,较2022年的7.73亿元下降约2.6%;净亏损11.01亿元,同比收窄9.0%;经调整亏损净额(未经审计)约为1.70亿元,同比收窄25.6%。

不难看出,快狗打车的收入已经出现了一定的下滑,但亏损额度在持续收窄。2024年上半年,快狗打车的营收约3.24亿元,同比减少12.8%,下降幅度有所扩大;净亏损8290.4万元,同比收窄87.1%;经调整净亏损3384.8万元,同比收窄72.1%。

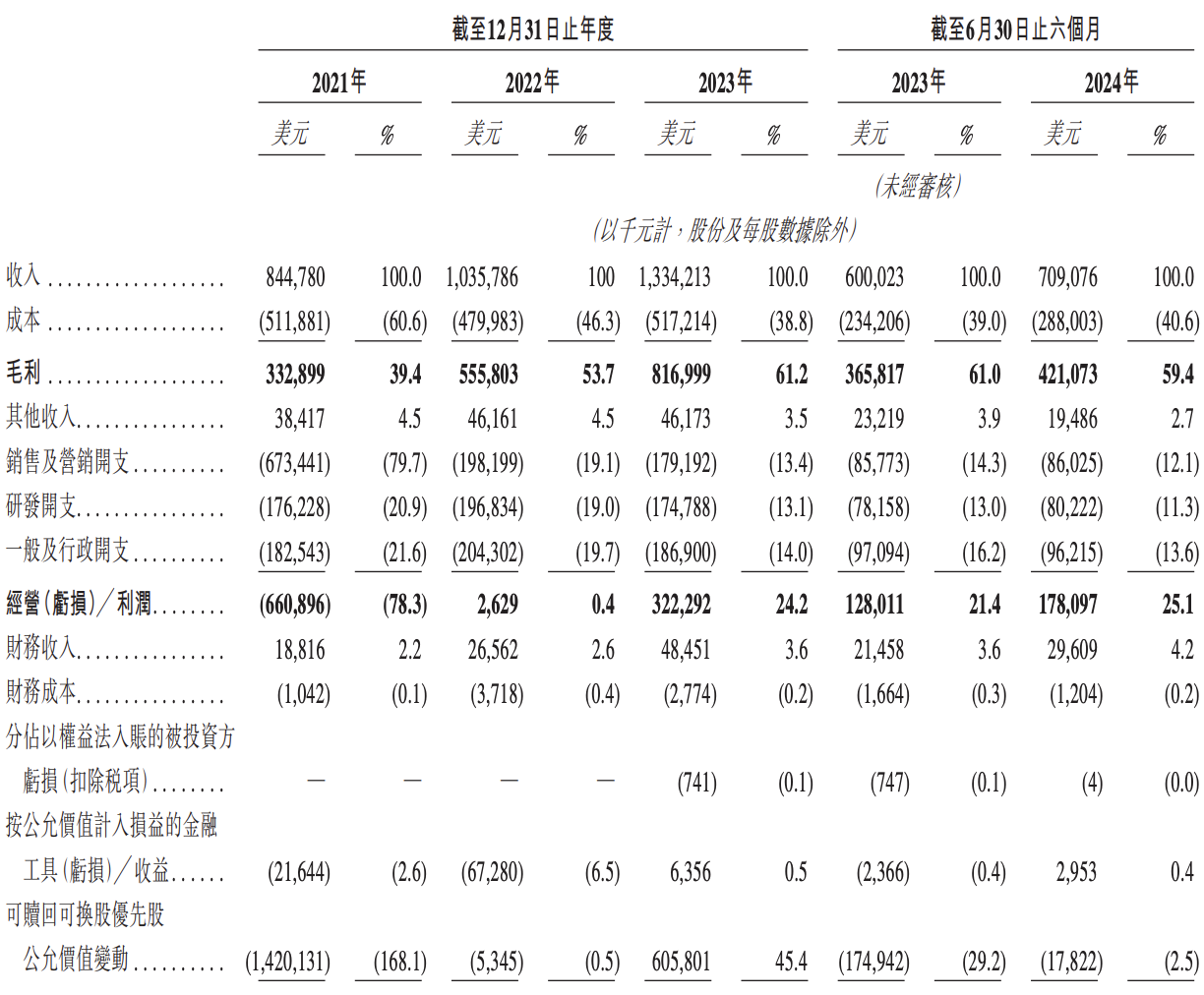

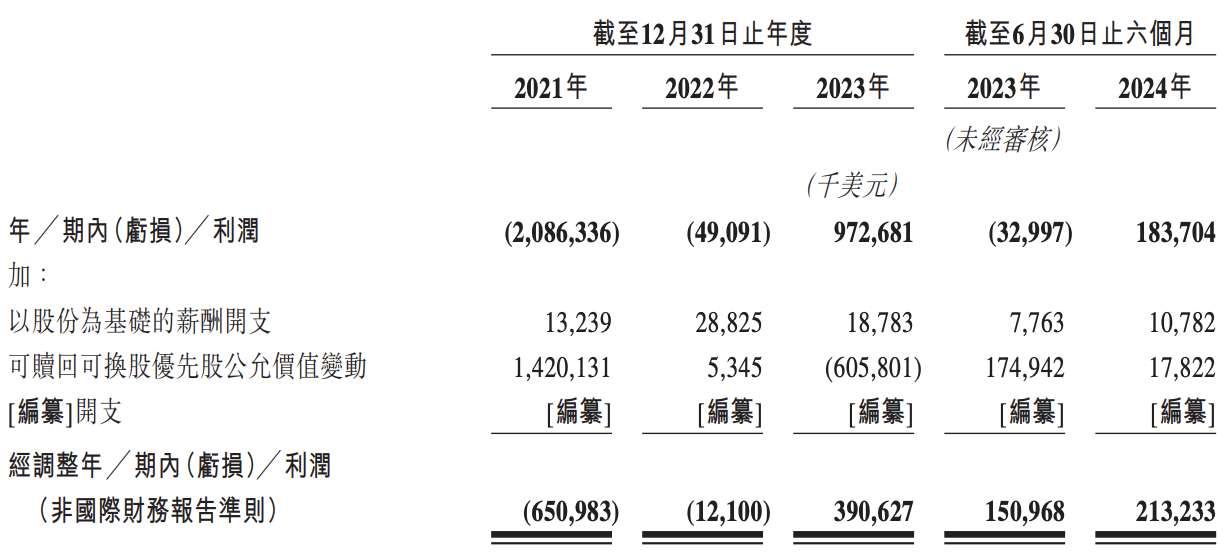

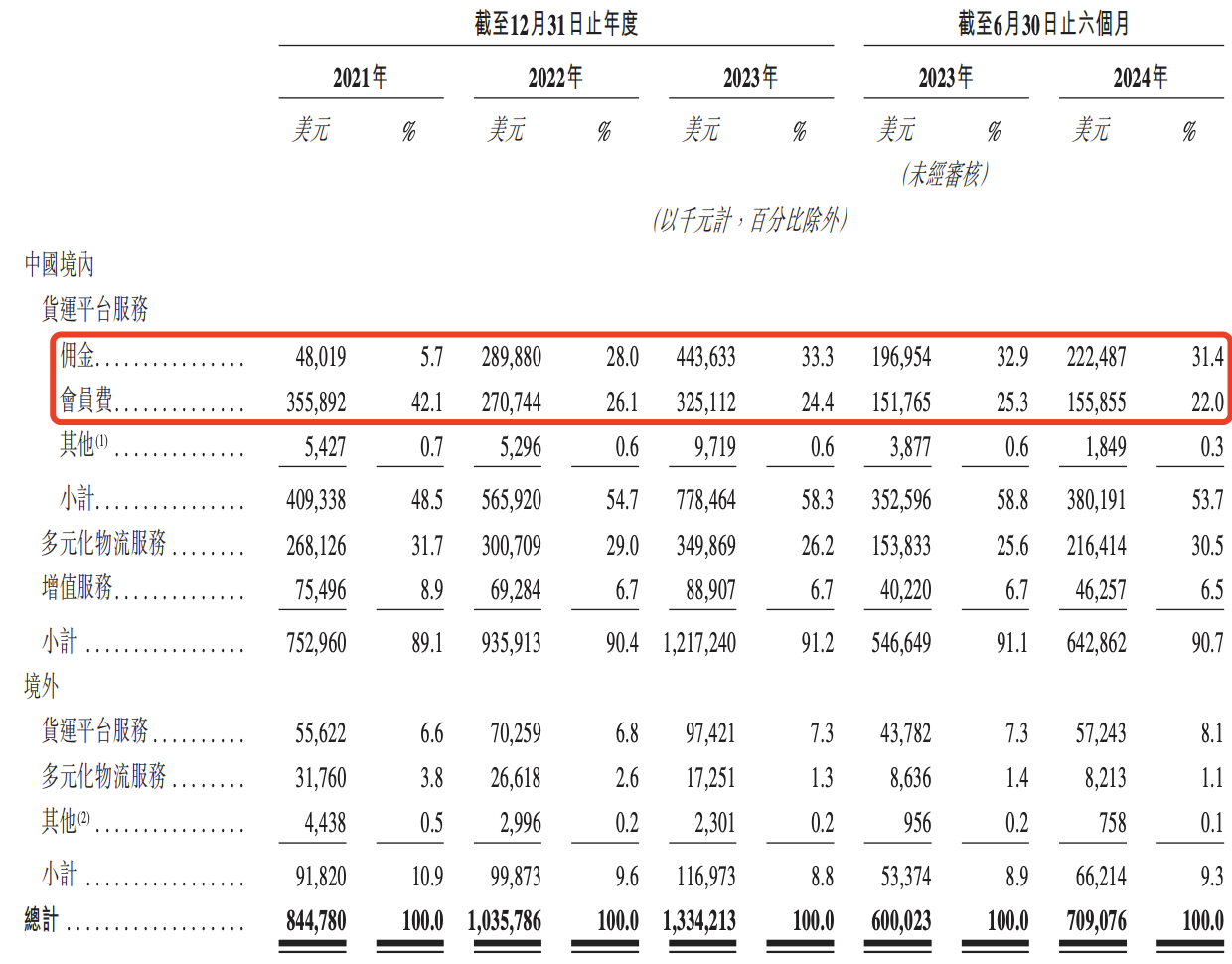

相比之下,货拉拉的业绩则持续向好。2021年、2022年和2023年度,货拉拉的营收分别为8.45亿美元、10.36亿美元和13.34亿美元,净利润分别为-20.86亿美元、-9297.1万美元和9.65亿美元,经调整净利润分别为-6.51亿美元、-1210.0万美元和3.91亿美元。

2024年上半年,货拉拉的营收为7.09亿美元,较2023年同期的6.00亿美元增长18.2%;净利润1.84亿美元,2023年同期为-3299.7万美元,实现扭亏为盈;扣非后净利润2.13亿美元,2023年同期为1.51亿美元。

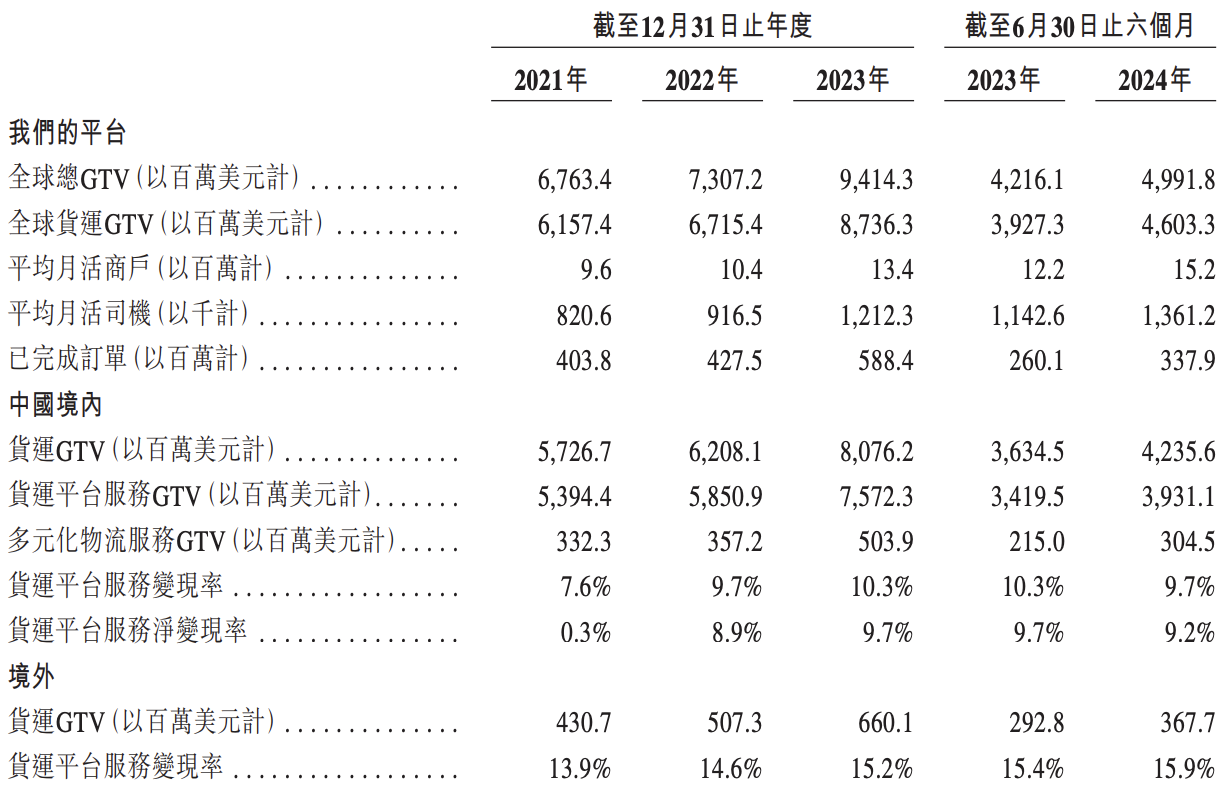

招股书显示,货拉拉2023年促成的已完成订单超5.88亿笔,对应的货运GTV(中国境内)为87.36亿美元。2024年上半年,该平台促成的已完成订单超过3.38亿笔,货运GTV为46.03亿美元。

2023年度,货拉拉的平均月活商户约为1340万个,平均月活司机约为121.2万名。2024年上半年,货拉拉的平均月活商户约为1520万个,平均月活司机约为136.1万名,均较2023年同期大幅增长。

二、争议不断,约谈不止从数字上来看,货拉拉的活跃司机和商户均出现不同程度的增长。但司机真正成为其中的受益者了么?从交通运输新业态协同监管部际联席会议办公室的通报来看,货拉拉平台上的司机们则是妥妥的“弱势群体”。

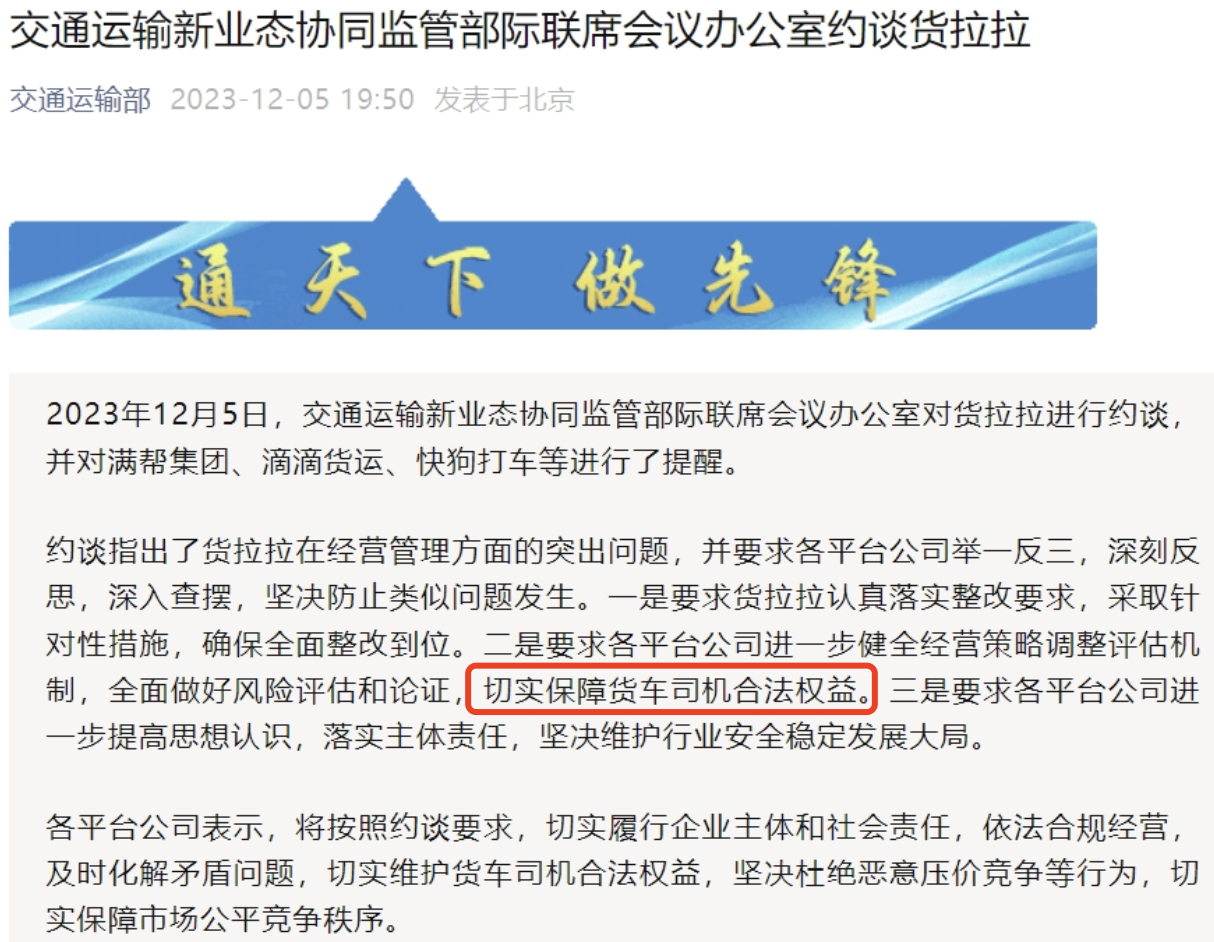

2023年12月5日,交通运输新业态协同监管部际联席会议办公室对货拉拉进行约谈。其中,要求货拉拉认真落实整改要求,采取针对性措施,确保全面整改到位。同时,要求各平台切实保障货车司机合法权益等。

各平台公司表示,将按照约谈要求,切实履行企业主体和社会责任,依法合规经营,及时化解矛盾问题,切实维护货车司机合法权益,坚决杜绝恶意压价竞争等行为,切实保障市场公平竞争秩序。

事实上,这并非货拉拉第一次被约谈。2023年4月6日和2023年11月3月,货拉拉先后两次被通运输新业态协同监管部际联席会议办公室约谈。同时,并对满帮集团、滴滴货运、快狗打车等平台公司进行了提醒。

根据通报,货拉拉在经营管理方面有着突出的问题。约谈强调,要求货拉拉落实相关要求,进一步研究降低平台过高的抽成比例或会员费,杜绝恶意压价竞争,保障从业人员合理劳动报酬水平。

不仅如此,还要求货拉拉完善投诉举报处理机制,及时解决广大司机反映的诉求和问题。更早之前,货拉拉还于2021年4月、2022年11月两度被点名通报,涉及定价机制不合理、运营规则不公平、生产经营不规范、主体责任不落实等突出问题。

凡此种种,均表明货拉拉和司机们,以及各平台之前存在不小的矛盾。2022年6月,货拉拉曾推出“多因素计费”“特惠顺路单”等模式,变相降低了运价,涉嫌侵害货车司机合法权益。

2023年10月,货拉拉又在多地上线“议价订单”,并在原有运价基础上打折,进而导致司机展开了低价竞争。当然,低价竞争对于一般用户而言是喜闻乐见的行为。短期内,平台也能快速地吸引到用户,抢占一定的市场份额。

但究其根本,这种压价行为无异于“饮鸩止渴”。此前,吉利集团副总裁杨学良在“2024中国汽车论坛”上在谈及市场竞争时也表示,“所谓的内卷,是在自由市场里,通过竞相降价,展开简单粗暴的竞争。”

杨学良认为,这是在相对稳定的市场需求下,不讲规矩、不讲武德,不顾质量和安全,不顾行业法规要求,只为一己市场份额,扰乱竞争秩序,市场环境乱成一团麻。同时,也是是低水平竞争,没有质量的增长,没有后劲的发展……

而在律师看来,需要区别正常的低价竞争与恶性低价竞争。其中,正常低价竞争是市场行为,但恶意的低价就是不正当竞争了。这种恶意的低价竞争行为,最终破坏了市场秩序,出现了“搞死同行,累死自己,坑死客户”的尴尬局面。

特别说明的是,货拉拉并未在招股书中披露自身被多次约谈的内容,存在风险提示不到位的情形。

三、高额抽成,压榨司机通过招股书不难发现,货拉拉已经形成了足够的规模,也吸引到了不少资本的青睐。成立至今,累计融资规模超过26亿美元,投资方包括高瓴、红杉等。相比之下,货拉拉创始人、实际控制人周胜馥则已累计变现约2.3亿美元,早就“富得流油”。

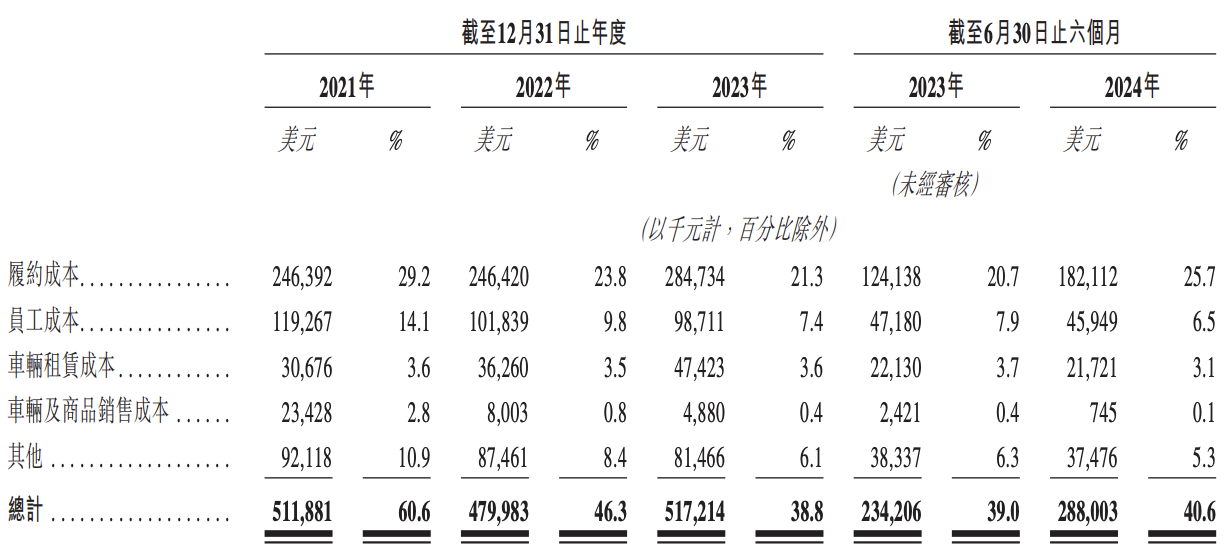

相比之下,货拉拉的员工们以及平台上的司机们则成为了“垫脚石”。报告期内,货拉拉的员工成本分别约1.19亿美元、1.02亿美元、9871.1万美元和4594.9万美元,占其总收入的比例分别约为14.1%、9.8%、7.4%和6.5%,2022年、2023年均持续减少。

货拉拉在招股书中称,这主要得益于该公司精简员工架构并致力于优化运营效率,进而导致其员工成本下降。换句话说,货拉拉通过裁员的形式降低了员工成本,进而实现所谓的“优化”。

截至2024年6月30日,货拉拉共有9754名员工,其中内地占比约87%。相比之下,货拉拉的高管薪酬却没受到较为明显的影响,尤其是周胜馥等人。其中,货拉拉CFO、原执行董事陈国基2021年的薪酬总计高达274.4万美元(约合人民币1940万元)。

2021年、2022年和2023年度和2024年上半年,周胜馥从货拉拉获得的薪酬总额分别约31.0万美元、30.8万美元、30.8万美元和15.4万美元。同期,执行董事、联席运营官谭稳宝的薪酬总额分别约40.9万美元、38.2万美元、53.2万美元和16.1万美元。

就司机层面而言,2021年、2022年、2023年和2024年上半年,货拉拉的履约成本分别约为2.46亿美元、2.46亿美元、2.85亿美元和1.82亿美元,分别占其总收入的29.2%、23.8%、21.3%和25.7%。

而所谓履约成本指的是,货拉拉作为委托人在综合企业服务及零担服务(其中零担服务的收入按总额基淮确认)为履行商家的运输订单,而向司机采购承运服务所需支付的薪酬。不难看出,货拉拉的成本占比整体呈下滑态势。

与之相反的是,货拉拉2023年促成的已完成订单超5.88亿笔,对应的货运GTV约为87亿美元,而2021年、2022年的订单分别约为4.04亿笔、4.28亿笔,货运GTV则分别约为57亿美元、62亿美元。

这意味着,货拉拉的订单量和GTV均明显提升,但该公司的履约成本则增长并不明显。招股书显示,货拉拉2022年的履约成本基本与2021年相同,2023年略有增长,履约成本比率由2021年的约29%减少至2022年的24%,进一步减少至2023年的21%。

贝多财经发现,货拉拉对司机收取的佣金、服务费合计占比从2021年的47.8%,增至2022年的54.1%,并进一步增至2023年的57.7%,2024年上半年为53.4%。换句话说,货拉拉从司机身上取得的“抽成”已经为该公司贡献超过五成的收入。

多个数据均表明,货拉拉平台上的司机们获得的报酬在大幅减少。正因为如此,货拉拉在2022年、2022年多次被约谈,多与此有关。其中,要求货拉拉降低平台过高的抽成比例或会员费,杜绝恶意压价竞争,保障从业人员合理劳动报酬水平。

而从招股书披露的内容看,货拉拉的优化并不明显。

本文作者可以追加内容哦 !