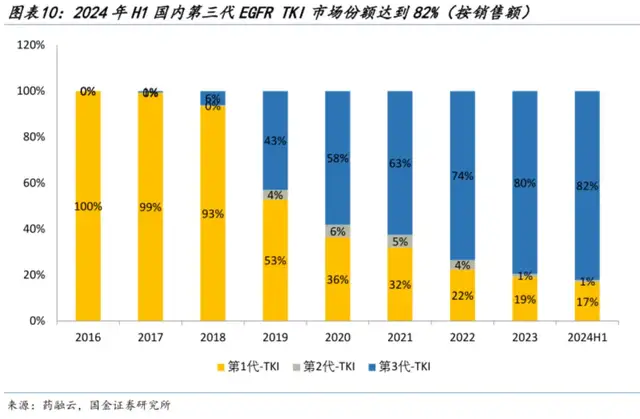

第三代EGFR-TKI的国产替代红利正在消逝。

现如今,国内三代EGFR-TKI已达到百亿市场规模,而三代EGFR-TKI市占率在2023年达到80%,大的增量大概率只能依靠EGFR市场规模的增长来实现,而替代一二代EGFR-TKI的规模比较有限。更直观的是,作为三代EGFR-TKI龙头厂商的艾力斯,最近一个季度的业绩增速正在放缓,同时公司正在积极BD引进新品种,为公司增加新的增长曲线。

继续三代EGFR-TKI后,下一个流淌着奶与蜜的创新药商业化放量红利市场在哪里?

答案是EGFR-TKI的好哥们——ALK-TKI,其在国内正处三代药物爆发前夜,近期有关于该领域进展的里程碑也频频传出。

今日,首药控股二代ALK抑制剂CT-707治疗ALK阳性的局部晚期或转移性非小细胞肺癌(NSCLC)患者的NDA获得CDE受理;今年3月,公司的三代ALK抑制剂SY-3505也开始三期临床入组,是国内进度最快的三代ALK抑制剂。

另外,亚盛医药的FAK/ALK/ROS1三联酪氨酸激酶抑制剂APG2449在10月初获批三期临床,开展二代ALK-TKI耐药或不耐受的NSCLC患者、初治ALK阳性晚期或局部晚期NSCLC患者的两项注册三期临床。

01 ALK:被EGFR光芒覆盖的扛把子

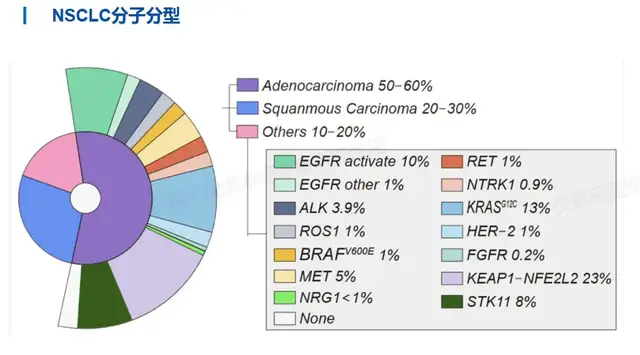

ALK又名间变性淋巴瘤激酶,其突变在NSCLC中大约占3-7%,患者在使用ALK抑制剂靶向治疗后可获得长期生存率和较好的生活质量,又被称为肺癌中的“ 钻石突变”。

ALK基因的突变形式包含点突变、扩增、融合等,只要是能增强ALK基因的活性,便可能因这种突变而导致癌症的发生。同时除了NSCLC之外,ALK突变也存在于间变性大细胞淋巴瘤、炎性肌纤维母细胞瘤、神经母细胞瘤和炎性乳腺癌等癌症当中,只是发生概率较低。

(图源:华创医药)

尽管ALK突变在NSCLC的突变率不及EGFR如此常见,但由于患者的生存期长需要长期用药,相关药物市场规模潜力不俗。

第三方机构数据预测,2024年全球ALK抑制剂市场将超过30亿美元大关,预计到2030年有望达到50亿美元。即便在中国,2023年国内ALK抑制剂市场也超过了43亿人民币,并有望在2030年达到138.8亿元。

如此广阔的市场注定其为诞生重磅炸弹的温床,二代ALK抑制剂阿来替尼2023年全球销售额达到了17亿美元,而其在中国的销售额也高达23亿人民币。

截至目前,国内已有超过8款ALK抑制剂类药物上市,以二代ALK抑制剂为主,其中仅有三款为国产,分别是伊鲁阿克片、贝达药业的恩沙替尼和正大天晴的依奉阿克,并且这三款在国内的合计市场份额较低。

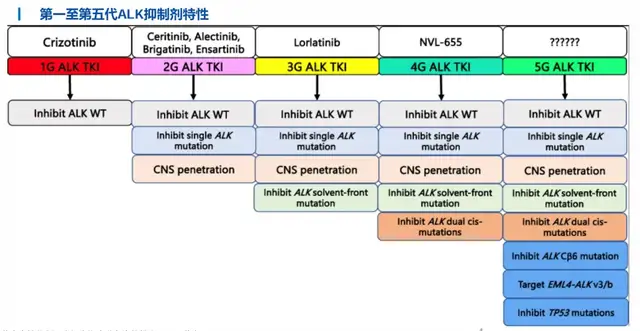

和所有的小分子抑制剂一样,在前代药物充分使用的背景下,患者发生耐药不可避免,大约50%的患者在接受一二代ALK TKI治疗后出现耐药突变。其次,NSCLC大量患者在接受前代ALK抑制剂治疗复发后出现脑转移现象,尤其是接受第一代克唑替尼(血脑屏障通过性差)治疗后,尽管第二代分子改善了血脑屏障通过性,但患者脑转移现象仍然高发。

第三代ALK-TKI的序贯治疗不可避免,这给了后来的ALK-TKI研发者留下了大量的突围机会。

02 后浪代有才人出

近年最吸睛的ALK抑制剂,莫过于辉瑞的第三代ALK-TKI劳拉替尼,这也是全球目前唯一获批的第三代ALK-TKI。

相对于二代ALK-TKI,劳拉替尼的突变体覆盖范围更广,同时其为大环类化合物,入脑率较高,更有利于颅内疾病控制。

(图源:华创医药)

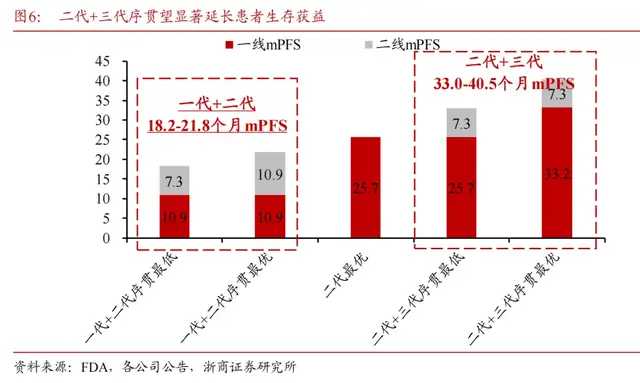

目前,劳拉替尼不仅已经获批二线、三线治疗ALK阳性NSCLC患者,并且也获批一线治疗并进入I级推荐目录。在临床使用上,大部分医生会更倾向于优先使用二代或三代TKI,即2+3或3+X的治疗模式,这样可以显著的提升患者的总生存期。

目前较为常见的序贯方案为一线治疗使用二代ALK-TKI阿来替尼(mPFS= 25.7个月)或恩沙替尼(mPFS=33.2 个月),再结合三代ALK-TKI劳拉替尼(mPFS=7.3 个月),合计mPFS在33-40.5个月。

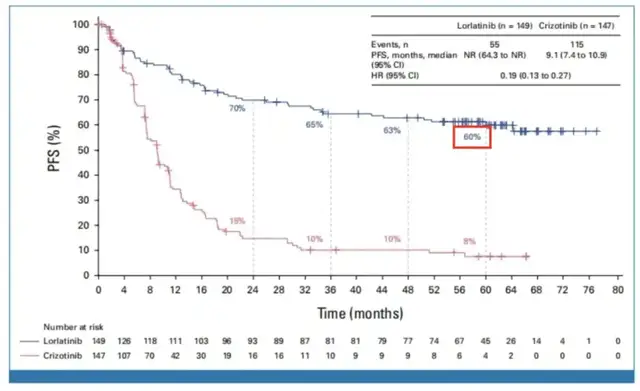

劳拉替尼在ASCO大会上最新公布的CROWN研究数据,刷新了上述mPFS及过往序贯治疗的mPFS记录。

CROWN研究的5年随访数据显示,劳拉替尼组的五5年PFS为60%,而克唑替尼组为8%;劳拉替尼组的mPFS再创新高突破60个月,成为目前首个且唯一mPFS突破5年的 ALK-TKI,同时也是目前靶向药在晚期 NSCLC领域取得的最长生存数据。

(CROWN研究ITT人群5年随访的mPFS数据)

在次要终点颅内客观缓解率方面,劳拉替尼组5年无颅内进展率高达96%且中位颅内进展时间尚未达到,而克唑替尼组中位颅内进展时间则为16.4个月。

不过有临床医生指出,尽管劳拉替尼一线治疗的mPFS极长,但由于其毒副作用问题,尚不足以完全取代二代ALK-TKI在一线治疗的使用。二代ALK-TKI由于临床应用时间长,毒副反应管理经验丰富,所以目前仍然大多数治疗使用“二代+三代”的序贯。

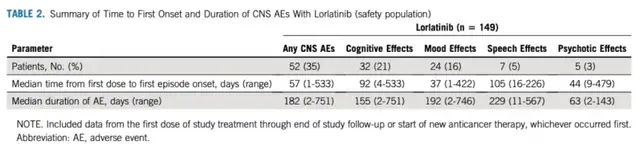

劳拉替尼最具争议的副作用在于CNS部分,在CROWN研究中有35%患者出现CNS AEs(可能导致导致永久性治疗中断),尽管大部分患者都不需要干预(调整剂量)便能恢复,但仍有38%发生CNS AEs的患者在分析时未能解决。

CNS AEs是悬在劳拉替尼头上的达摩克斯利剑,其销售放量受限亦与其CNS副作用有很大原因(2023年销售额为5.39亿美元)。

03 首药控股,ALK组合大有可为

首药控股是国内在第三代ALK-TKI临床进度最快的Biotech之一,同时其也在国内是ALK-TKI组合布局最丰富的Biotech。

目前,公司的二代ALK抑制剂CT-707已经于国内报产并获得CDE受理,以及公司三代ALK抑制剂SY-3505正处于临床三期(国内收个进入临床三期的三代ALK抑制剂),组合布局优势显著。

首药控股CT-707尚未对外公布最新临床三期数据,从过往二期数据分析,其在二线治疗克唑替尼耐药的非小细胞肺癌患者中,取得ORR为52%,部分缓解率(PR)为52%,疾病控制率(DCR)为82%;可以看出在非头对头的数据对比层面,公司ORR存在一定潜力。

更亮眼的可能是安全性数据,二期临床100例受试者中共87例受试者(87%)发生药物相关不良反应,出现3-4 级不良反应占比较低,除了 -谷氨酰转移酶升高占比10%,其余均低于5%,这与市场推崇的二代ALK-TKI安全性“王者”布格替尼有的一拼。

当然,首药控股在ALK-TKI赛道上的重头戏无疑是三代SY-3505。

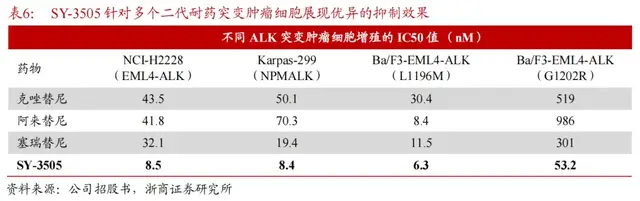

SY-3505是首药控股基于CT-707分子的母核结构进一步优化支链分子结构得到的全新ALK抑制剂,其并非像劳拉替尼一样是大环类化合物(有效避免了CNS AEs),且可有效抑制野生型ALK激酶和几个关键耐药突变体的激酶活性(如G1202R突变体,大部分二代ALK-TKI无效)。

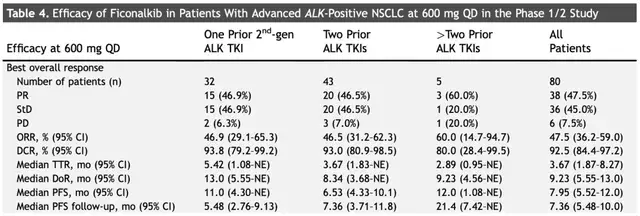

2024年初,SY-3505二线治疗ALK阳性NSCLC的I/II期数据在JTO发表:接受600mg QD的80例可评估患者的ORR为47.5%,mPFS为7.95个月;在基线伴可测量颅内病灶的32例患者中,颅内ORR为37.5%,中位DoR为9.2个月;这一数据也让投资者看到了其有望媲美劳拉替尼疗效的潜力。

安全性也同样值得关注,仅14.5%的患者发生≥3级TRAE且无CNS AEs,最常见的≥3级TRAE为腹泻 (4.5%)、-谷氨酰转移酶升高 (2.3%)、高血糖症 (1.1%)、贫血 (1.1%) 和天冬氨酸转移酶升高 (1.1%);相比劳拉替尼,其安全性潜力更为出色。

除了ALK-TKI组合之外,首药控股临近商业化阶段的分子还有RET抑制剂SY-5007,其为国内临床进度最快的国产选择性RET抑制剂之一,正在进行非小细胞肺癌不同适应症的关键二期和三期临床,甲状腺癌适应症也正处于临床二期。

基于ALK-TKI快速增长的市场潜力,及首药控股构建的有竞争力肺癌组合,不考虑其他管线保守估计未来公司有望取得25亿以上的销售收入,其市值未来或许有巨大延展空间。

结语:三代国产EGFR抑制剂放量红利造就了市值攻势凌厉的艾力斯,而三代ALK抑制剂同样具备这样的赛道机会。参考劳拉替尼在国内定价远超一代和二代ALK抑制剂,国产疗效媲美、安全性更优、价格更有竞争力的三代ALK抑制剂出现,势必将走出一波凌冽的商业化放量机会,显然首药控股在其中有望占得先机。$首药控股-U(SH688197)$$广生堂(SZ300436)$$辉瑞(NYSE|PFE)$

本文作者可以追加内容哦 !