昨日特斯拉财报给力,盘后逆势大涨。然而,有外国分析师认为,因为二季报失利的福特,或许也有希望重复特斯拉的惊人表现,超预期给出三季报。

作者:The Asian Investor

福特计划在2024年10月28日提交第三季度财报,这可能会为这家汽车制造商带来向上突破的潜力。在福特公布第二季度财报后,股价暴跌17%,并在股票图表中打开了一个巨大的缺口,这个缺口急需被填补。而三季报可能会提供这样的惊喜。部分原因是这家汽车公司在电动汽车(EV)销售方面看到了不错的势头。福特的每股收益(EPS)预期修正趋势也明显是积极的,这表明分析师们预计这家汽车制造商将坚持其当前的收益和自由现金流指导。

尽管市场面临挑战,但电动汽车销售强劲

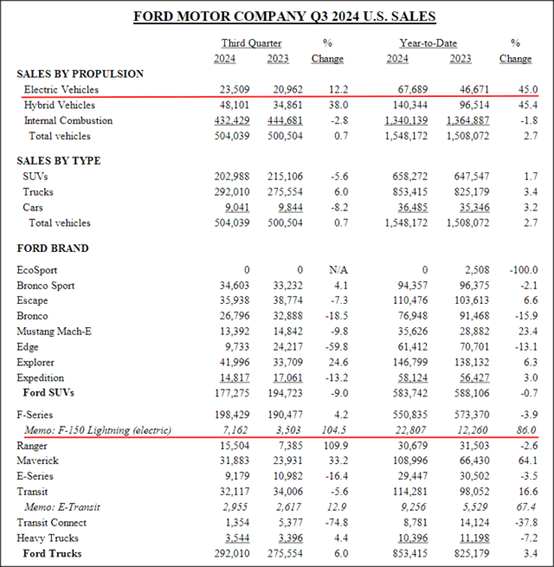

福特在本月初报告了第三季度的销售情况,显示汽车销售同比增长1%,零售基础上同比增长4%。特别是混动和电动汽车表现良好,公司近年来积极推广这些车型,作为多元化收入来源和参与电动汽车行业迅猛增长的手段。

福特的电动汽车销售同比增长了12.2%,公司的主要电动汽车产品——Lightning F-150皮卡在美国的销量同比增长了105%。然而,整体电动汽车的情况则有些复杂,因为其他产品,如Mach-E SUV的销量与去年同期相比下降了10%。在e-Transit业务中实现了适度的积极势头。

电动汽车销量在第三季度普遍增长,特斯拉也看到了一些积极的增长。由于第三季度电动汽车销量以两位数的速度增长,福特在电动汽车部门(即福特Model e)拥有惊人的潜力。第二季度,福特在电动汽车部门出现了11亿美元的巨额亏损,这向投资者表明,福特可能需要数年时间才能在电动汽车销售上实现盈利。福特自己预计全年亏损50亿至55亿美元,但鉴于其在美国电动汽车销售的持续增长势头,该公司可能会减少亏损。如上所示,电动汽车在皮卡和商用货车领域的销售尤其强劲。

有利的EPS预期修正趋势

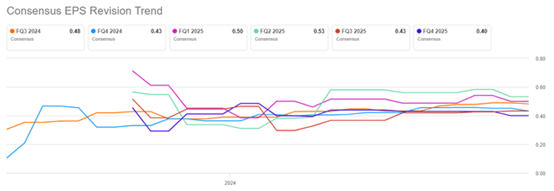

在第三季度收益报告之前,福特的预期正朝着正确的方向发展。在过去的90天里,福特的股票看到了10次EPS预期上调,相比之下只有1次EPS下调。分析师平均预期第三季度每股调整后收益为0.48美元,这意味着同比增长24%。

在第三季度前以较大的折扣交易

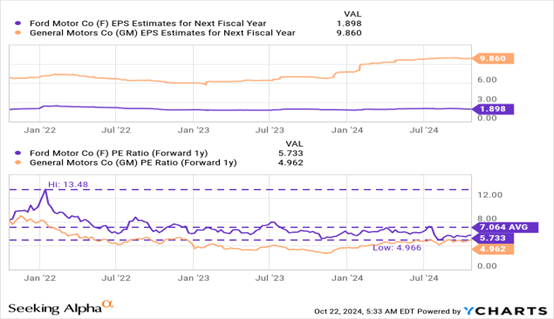

在第三季度之前,福特的股价普遍被低估,这主要是由于第二季度后的收益下降,而股价尚未回升。基于2025财年的收益,该公司的市盈率为5.7倍,远低于该公司7.1倍的3年平均市盈率。福特在美国汽车市场的最大竞争对手通用汽车的市盈率仅为5.0倍。但仅仅因为通用汽车更便宜,而且价值也很高,但这并不意味着投资者就可以忽视福特:这家汽车制造商在上一季度将调整后自由现金流指引上调了10亿美元,而且电动汽车销售的势头也相当不错……所有这些都使得福特不太可能在本月底修改全年现金流指引。

从长期来看,福特可以将其估值重估至7-8倍的预期收益,这将使该公司的估值更接近其历史估值:公允价值区间为每股13.50美元至15.40美元。福特目前的股价为10.88美元。强劲的第三季度报告、电动汽车业务的持续执行以及电动汽车部门较低的亏损可能成为催化剂,可能导致股价在月底出现逆转。

如果第三季度的报告好于预期,估计很多投资者会被福特公允价值区间的高端所吸引,或者有可能提高FV目标:如果福特在加速电动汽车发展势头的情况下成功实现强劲的FCF,分析师可能会进一步上调他们的每股收益预期。每股收益预期的强劲增长也可能导致重要的情绪转变,这是升值所必需的。

风险

福特是一家大型汽车制造商,该公司仍然过度依赖内燃机车辆。这降低了投资者的风险。尽管如此,电动汽车需求的减弱、利润率的压力增加,以及电动汽车部门持续亏损的潜力,都是福特投资者应该意识到的严重风险。如果公司在未来几个季度看到其自由现金流的收缩以及内燃车销售的下降,那么投资者需要改变对福特的看法。

总结

福特第二季度后的抛售是由对公司电动汽车销售轨迹和利润率的担忧推动的。然而,这家汽车制造商的第三季度销售结果表明,福特在电动汽车领域看到了坚实的需求,这应该会导致公司全年盈利目标的确认。福特在上个季度将其自由现金流指导提高了10亿美元,达到新的75-85亿美元范围,预计这家汽车制造商将确认这一点。强劲的第三季度交付量,特别是福特Lightning F-150皮卡和Mach-E SUV,表明福特可能为比第二季度更强劲的财报做好了准备……这可能会推动股价进入新的上涨阶段。

$福特汽车(NYSE|F)$

本文作者可以追加内容哦 !