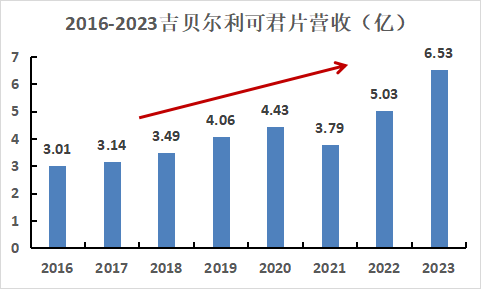

$吉贝尔(SH688566)$ 数据显示,2021年利可君片在口服化药升白药中市占率超80%,处于绝对的龙头地位。

独家+效优,自然就使得利可君片在近年来营收呈增长趋势,2023年达6.5亿。

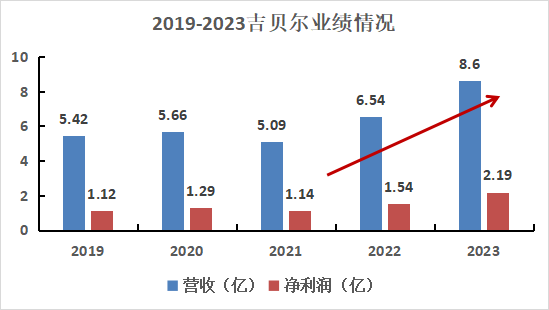

相应地,受益于大单品的放量,吉贝尔的财务状况也是尤为稳健。

一个是业绩的稳增。

2023年公司营收8.6亿,同比增长31%;净利润2.19亿,同比增长41%。而2024年第一季度吉贝尔营收1.94亿,同比增长17%,净利润0.53亿,同比增长38%。

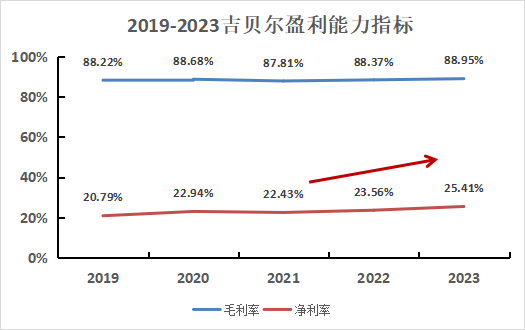

一个是强悍的盈利能力。

吉贝尔的毛利率近五年一直维持在88%左右,随着费用把控能力的提升,公司净利率逐年提高,2023年高达25.41%。

那么,展望未来,吉贝尔的成长逻辑在哪呢?

第一,大单品利可君片持续放量

一方面是前面我们提到的,肿瘤用药市场是个增量市场,空间广阔,相应患者对升白药的需求将进一步提升。

另一方面则是利可君片虽然在升白化药领域处于绝对领先的地位,但由于不同地区、医院发展不均衡,利可君片仍然存在较大的空白市场,尚未达饱和状态。

随着公司对利可君片的推广,该药渗透率有望进一步提升。

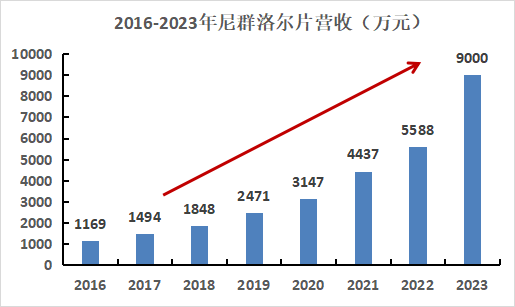

第二,尼群洛尔构筑第二增长曲线

尼群洛尔是公司的独家品种,技术壁垒较高,相关专利技术仍在保护期内且保护期较长。

相较于市场上其他抗高血压药品种,该药在降低血压的同时,又能降低心率,针对高血压合并心率快患者具有明显的优势。

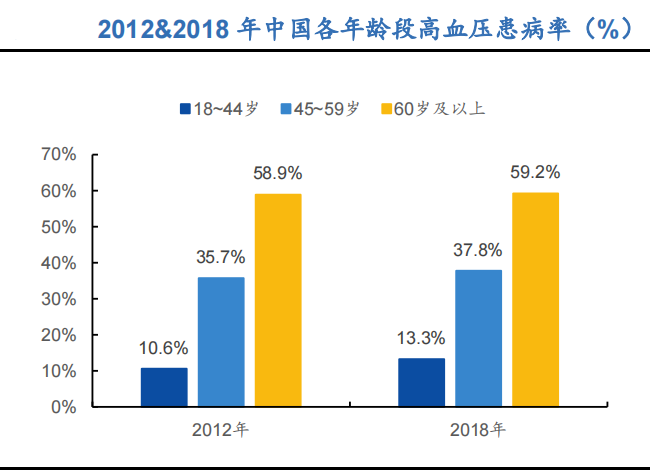

随着人口老龄化的加速,以及社会生活习惯的改变,高血压患者将逐步增多且有年轻化趋势。而且高血压同时伴有快心率的患者比例较高,占比近40%。

而对于高血压患者而言,心率加快往往伴随着增高的心血管事件发生率和死亡风险。目前控制血压的同时加强对心率的管控正逐步成为高血压治疗领域的共识。

所以,我们有理由认为尼群洛尔片的销售仍处于上升期,未来增长空间广阔。

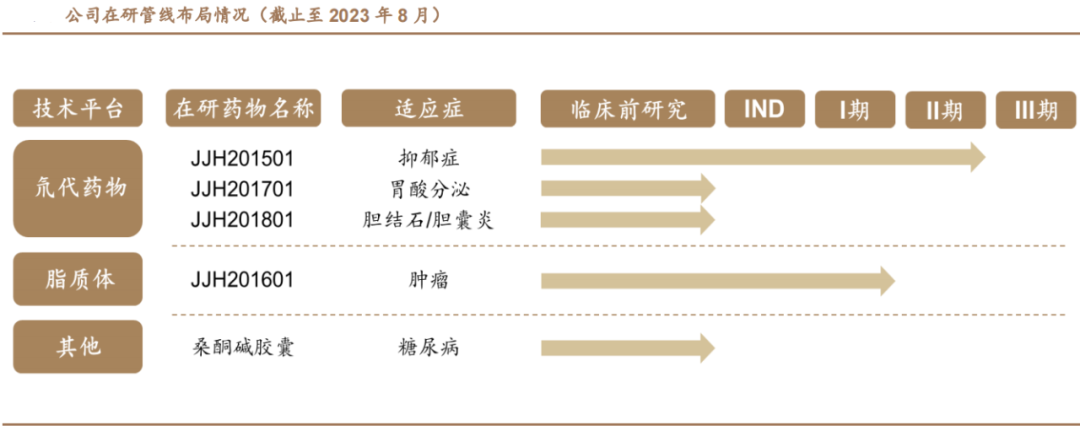

第三,在研管线丰富,公司长期发展有基础

目前吉贝尔在研产品中进度领先的便是抗抑郁新药JJH201501,现阶段该药已完成IIb期临床试验,III期临床试验已在相关登记平台公示。

临床研究显示,

本文作者可以追加内容哦 !