$创远信科(SZ831961)$ 转发一篇雪球的文章。

因为阳谷华泰的并购案例,看到雪球上并购概念比较火热,而市场寻找并购重组预期个股的思路和逻辑是实控人旗下拥有优质资产,那创远信科还是完全符合的,并且是确实曾有过明确具体的并购规划的。

2021年底,公司曾公开表达过“公司会考虑配合公司经营发展各阶段的需求适时进行资本运作,具体方案确定后公司将及时进行信息披露”。这个考虑适时进行的“具体方案”公司实控人在股东大会场合曾表达过即是并购实控人旗下主攻北斗卫星导航业务的湖南卫导信息科技有限公司。

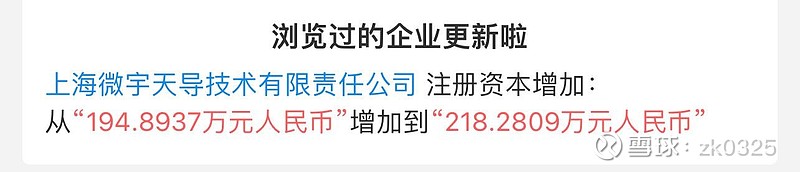

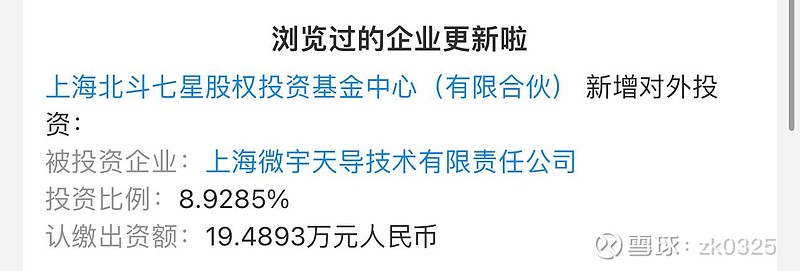

湖南卫导近些年发展趋势良好,根据企查查披露2023年营业收入1.62亿元,总资产2.54亿元。前几天刚刚完成了定增,引入战略投资股东上海北斗七星股权投资基金中心(股权变化是发生在湖南卫导的控股平台上海微宇天导技术有限责任公司),上海北斗七星股权投资基金中心主导股东为兵器工业集团、兵器装备集团两大国家队巨头,另有中国国有企业结构调整基金、上海国资、国家制造业转型升级基金等。

创远信科和湖南卫导本就有一些业务合作和互补,在卫星技术方面创远信科主攻卫星通信相关业务、湖南卫导主攻卫星导航相关业务。本次湖南卫导引入兵器工业集团、兵器装备集团两大巨头也势必将给创远增加一些业务机会。

湖南卫导属于北斗卫星导航业务领域优质资产,2023年营业收入1.62亿元、总资产2.54亿元(企查查披露),2023年净利润约2000万元(股东大会时实控人冯跃军介绍信息)。且与创远信科存在业务的协同和互补,确实是创远信科极佳的并购对象。创远信科于2021年底至2022年一度曾有过并购湖南卫导进行资本运作的计划,但2021年北交所短暂火热后就进入了漫长的低迷期,流动性极差企业估值也很低,那时候北交所企业没有一家完成再融资等资本运作的,北交所企业也不被市场认可,计划也就搁置了。而湖南卫导处于快速发展期,业绩也开始趋近前两年的科创板上市门槛(有一些高科技属性优质企业2、3000万净利润上市的案例),湖南卫导就开始改为计划冲刺科创板上市了。

但现在情况又发生了剧烈变化,北交所再次火热,认可度大幅提高,流动性和市场估值都不再是问题。而科创板上市门槛和难度大幅提高了,湖南卫导目前的业绩想冲刺科创板上市希望应该挺渺茫。湖南卫导近几年已完成了多轮股权投资,是肯定有较强的资本市场运作需求的,创远信科这样的高科技企业的并购重组又是现在高层重点支持的,那是否有可能再度捡起曾经的以创远信科并购湖南卫导来完成资本运作的计划?

另外,创远信科也直接参股了主营卫星通信产品的小唐科技。实控人还参股了多家芯片类初创企业。

声明:前几天创远信科股价第一次涨至21块多时我还没打算减仓,但连续三天股价都有十几个点到几十个的波动,确实有点太过刺激,昨天减仓了小半。暂定的后续计划是,如果后续还能有行情,涨至历史高点左右时会再减仓一些。我一般不在自己股票开始卖出时写推荐性质的文章,但目前阶段确实很期待创远能赶上炒作行情,而看到雪球分享的这些并购重组预期概念的逻辑,创远信科的情况确实完全符合,只做信息和逻辑分享。

本文作者可以追加内容哦 !