纳思达(002180):先进集成电路业务超过绝大多数A股上市公司,名列前茅!

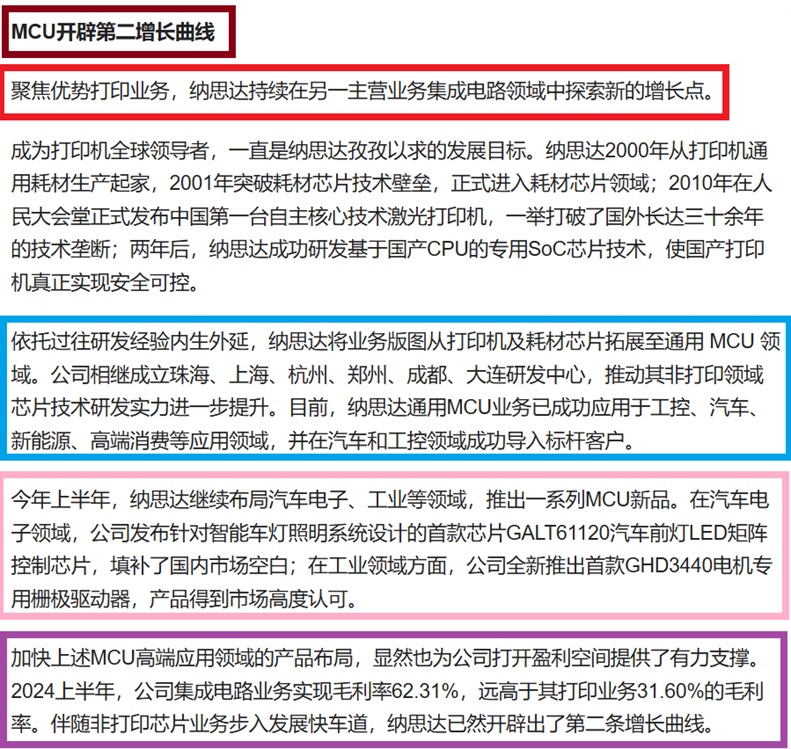

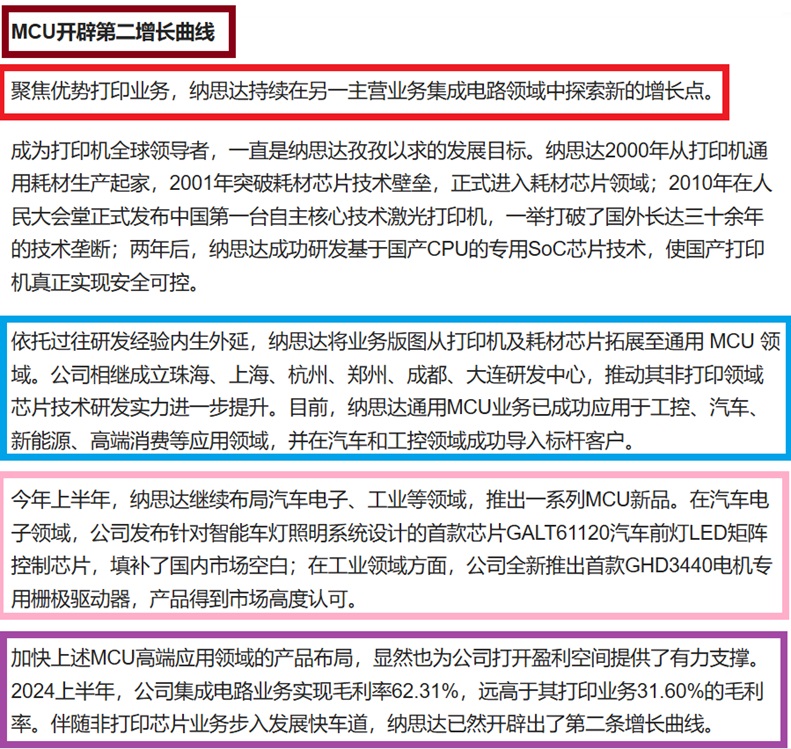

纳思达设计、销售的产品主要为打印影像芯片、工控安全芯片、消费级产品芯片、新能源芯片及汽车电子芯片,产品阵列广泛应用于打印影像、工业实时信号处理、通信设施、智慧家居、高端消费电子、汽车电子及智慧能源等领域。其中,公司的打印影像芯片主要为专用SoC芯片,可实现认证、识别、控制和记录打印耗材信息等功能。公司的工控安全芯片、消费级产品芯片、汽车电子芯片及新能源芯片主要为通用MCU和专用SoC,可实现数据采集、数据运算、操作多种传感器和执行各类控制任务等功能。

纳思达拥有丰富的集成电路设计经验和强大的嵌入式系统开发能力,通过多年积累形成了独特的技术优势,具备16/32位国产自主内核设计、RISC-V内核独立设计和主流的ARM内核调整及应用的处理器设计与应用技术、实现双核至七核SoC芯片设计和国产C-SKY内核、ARM内核、专用DSP混编异构设计的多核异构SoC芯片设计技术、以安全子系统与应用子系统实行物理隔离,实现嵌入式硬件级安全防护的嵌入式安全eSE芯片设计技术、基于APMCortexM0+/M3/M4/M52等全系列内核的MCU设计与应用技术、支持芯片从需求到量产交付推广的一站式SoC/ASIC芯片设计平台技术、数模混合信号芯片设计技术、多场景低功耗存储架构设计技术、信息与电路防护技术、嵌入式AI软硬件加速优化技术等核心技术。

纳思达主要业务包括集成电路业务(芯片业务)以及打印机全产业链业务。公司的集成电路设计及应用业务处于国内领先位置,具有CPU独立设计能力和复杂SoC芯片的设计能力。公司是“中国芯”开发应用的领先企业,并已经连续六年被授予“中国芯”最佳市场表现产品奖;是工信部“核高基”课题《国产嵌入式CPU规模化应用》的牵头承担企业。

纳思达的集成电路业务首先立足于在打印机行业的应用(耗材芯片、打印机主控SoC芯片)、继而逐步扩展为打印机行业之外的应用(如通用MCU、物联网等),公司有志于成为全球通用MCU设计解决方案的提供商。耗材芯片及打印机主控芯片处于全球细分行业领先的市场地位;打印机兼容耗材处于全球细分行业的龙头地位;奔图激光打印机处于中国信息安全打印机领先地位;利盟激光打印机处于全球中高端激光打印机领先地位。

纳思达通过其子公司极海微在MCU(微控制器单元)领域进行了大量的技术创新。极海微采取了ARM CPU、国产玄铁CPU和自研RISC-V处理器三种内核技术路线,并正在推进ARMV8架构M33内核的专用指令扩展和协助处理器、RISC-V定制处理器及轻量级多核架构设计技术,用于研发新一代MCU产品。极海微在2023年上半年推出了两款基于CortexM4F系列的全新高性能、超值型号MCU系列产品,以及电机控制专用MCU新品。

纳思达的极海微在2022年上半年有多款MCU芯片产品实现了车规AEC-Q100认证,包括APM32F103RCT7型号和APM32F072RBT7型号MCU产品。极海微还获得了TUV莱茵ISO 26262功能安全管理体系认证,标志着其已建立起符合汽车功能安全最高等级“ASIL-D”级别完整的产品开发流程体系,具备为国内外客户提供满足功能安全标准车规级MCU的能力。

纳思达的MCU产品已经在汽车和工控领域积极打造标杆客户,其APM32F407高性能产品已覆盖中高端市场应用。公司计划在汽车电子、工控、新能源等高端产品应用领域加快新产品布局,多款MCU芯片新品将于今年陆续发布上市。纳思达积极构建多层次的研发生态体系,推动面向打印、工控、汽车电子、新能源等领域的新产品研发与产业化。

纳思达在技术研发方面投入巨大,拥有自主研发的已取得专利权的专利5,841项,其中发明专利3,472项,实用新型专利1,853项,外观设计专利516项。纳思达希望通过质量和性价比的优势打开市场,与客户保持良好的长期合作关系,并力争成为车规级芯片行业的主要供应商之一。公司在打印机全产业链布局,使得芯片、耗材、打印机业务在上下游形成复合保护壁垒,核心产品打印机实现利盟+奔图双品牌协同,产品线全面覆盖,产品性能优异。这些布局和催化剂显示了纳思达在汽车芯片领域的前瞻性和竞争力,有望在未来推动其在该领域的持续增长和发展。

2020年12月,纳思达引入的战略投资者以国家集成电路产业投资基金二期股份有限公司为领投方,导入资金合计人民币320,000万元。其中,以增资方式获得股权的投资人按照艾派克微电子的投前估值人民币1,700,000万元进行投资,增资投资人拟向艾派克微电子合计增资人民币200,000万元,增资投资人合计将取得艾派克微电子增资扩股后10.526%股权;同时,以转股方式获得股权的投资人拟按照艾派克微电子增资投后估值人民币1,900,000万元的估值,以合计人民币120,000万元向纳思达受让其持有艾派克微电子增资扩股后6.315%股权。交易完成后,纳思达持有艾派克微电子的股权比例由100%降至83.159%,纳思达仍为艾派克微电子的控股股东。

2021年10月,纳思达的控股子公司艾派克微电子与中国(上海)自由贸易试验区临港新片区管理委员会拟签订《投资协议书》,协议约定艾派克微电子计划拟总投资22亿元在国际创新协同区内建设芯片研发相关项目。本项目在交地后5年内达产,达产后营业收入不低于每年10亿元,力争每年20亿元。项目研发规划:高端工业级通用MCU/MPU芯片项目、高端汽车级通用MCU/MPU芯片项目、工业级通用信号链数据处理芯片项目、基于国产嵌入式CPU高端打印机主控SoC项目。

RISC-V出货量有望高增长.RISC-V是一种开源的指令集架构,该指令集于2010年发布,系基于精简指令集计算原理建立的开放指令集架构,RISC-V指令集开源,设计简便,工具链完整,可实现模块化设计。近年来,随着众多芯片巨头的加入,包括AMD、高通、华为、英伟达、英特尔等,RISC-V的市场规模正在不断的发展和壮大,推进RISC-V的应用和生态系统的发展。我国RISC-V架构芯片正快速发展,今年9月20日,长城汽车正式宣布其联合开发的RISC-V车规级MCU芯片--紫荆M100已完成研发并成功点亮,这是国内第一个基于开源"RISC-V"架构研发的车规级芯片,代表中国汽车芯片走出了自研的新路径,推动了汽车芯片自主可控的进程。

纳思达2021就已经完成了两款基于RISC-V的CPU设计。2021年6月17日公司在互动平台披露:目前,鸿蒙系统主要用于手机等智能移动设备领域,手机端移动打印APP已可兼容鸿蒙系统,给用户极好的用户体验。在电脑端后续如有需求,公司会全力推进与鸿蒙系统的适配工作。2021年5月25日公司在互动平台披露:公司已经完成了两款基于RISC-V的CPU设计,性能对标ARMM0和M3。目前在打印机领域,客户对于基于国产平头哥玄铁系列CPU设计的SoC满意程度很高,在通用MCU领域客户更接受ARMCPU内核,所以公司在国产玄铁CPU和ARMCPU两个方向发力,最大限度满足客户要求。我们会时刻关注RISC-V的发展动态,依据客户要求部署我们的产品开发计划。

此前,中国工程院院士倪光南在"2024 RISC-V中国峰会开幕会"表示:"根据2023年年底的数据,在芯片领域RISC-V IP核出货量达到130亿颗,完成了Arm经过30年才走过的历程。"Omdia预测,2030年中国RISC-V芯片市场规模将会达到250亿美元,年复合增长率达到47.9%。海通证券研报认为,在X86和Arm架构存在不授权或不供应等风险的大背景下,RISC-V架构具备开源开放的特殊属性。在其生态建设上,中国处于第一梯队。在技术和应用上的贡献度越来越高,这也意味着中国在RISC-V全球生态建设中正起到关键核心作用。

纳思达基于RISC-V的CPU设计产品,具有国内领先且成熟高效的自主SoC芯片定制设计能力,依托于处理器设计、国家密码SM算法的安全架构、高容错可靠的硬件设计三大技术。公司可以针对不同应用领域需求,差异化定制设计各类通用或专用芯片产品,从180nm到7nm不同工艺制程,从数十万门到数亿门的电路规模,从10MHz到2GHz的工作时钟频率,各类芯片都可基于国产CPU、RISC-VCPU或业界成熟商业化CPU,设计多核并行处理架构,与DSP处理器核、GPU处理器核、NPU神经网络处理器核等协同工作,提高系统芯片整体性能。

公司设计的SoC芯片具有自主可控性强、国产化程度高等特点,可突破核心IP核授权的约束、解决应用系统和安全SoC芯片的分立约束及由此带来的处理低效和安全隐患等问题,并实现上述各系统的深层次紧密耦合和增效,真正实现各应用领域的核心器件国产自主安全可控,并实现快速的国产替代。2022年,公司获选“中国芯”特别成就奖,并被评为国家知识产权优势企业。2022年内,公司“国产打印机核心SoC芯片系列化自主研制及规模化应用”项目荣获中国电子学会科学技术一等奖;公司“打印机主控SoC/HSP220”芯片获选年度重大创新突破产品;“工业级高安全MCU/APM32F415MCU”产品荣获优秀技术创新产品。

股东人数高度集中,近400亿市值,只有2万多股东。今天中报净利润增长177%,今天三季报极有可能更高增长,2-3倍速增长都有可能。今年年报更不用说了,因为去年年报因为大幅计提信用减值导致帐面大量亏损。

10月31日三季报,11月4日大股东定增三年后解禁。三年前定增价32元,大股东成本超过29元,估计30元左右。另外,最外,今年8月有一笔超亿元定增,成本超过37元。目前股价26元多,不算定增的机会成本和利息成本,其自身本金成本超过30元了,又是大股东解禁,有什么好担心的?

另外,股价已落后太多,并且市场关注度也不大,并没有当集成电路、半导体、芯片的任何一个概念来炒作,更不说业绩优异的大盘白马股了,主要是某大盘基金旗下几十只上百个帐户在控盘,这家基金经理们的操盘网格非常激进,要么压着不让涨,涨起来就很疯!公司回购4亿元快到期了,仍只回购了1个亿多点,这笔回购的钱在等什么?10月31日年报出来只会涨不会跌,11月4日解禁也同样。

#深圳要引领发展“大胆资本”##四川长虹VS海能达,谁能笑到最后?##广东出台方案推动光芯片产业创新发展##【悬赏】三季报持续披露中,这个赛季谁与争锋?##强势机会##华为原生鸿蒙之夜:纯血鸿蒙真的来了!##AI应用方向大涨,行情逻辑是什么?##半导体板块活跃,哪个细分方向潜力大?##【有奖】增量资金跑步入场!中证A500登场怎么投?##炒股日记##鸿蒙概念持续活跃,投资机会怎么抓?##半导体板块疯涨,行情逻辑是什么?##北证50持续活跃,天马新材3连板##【有奖】增量资金跑步入场!中证A500登场怎么投?##【有奖】逐浪全球化,中国企业出海的机遇与挑战# $文一科技(SH600520)$ $银之杰(SZ300085)$ $艾融软件(SZ830799)$

芯片cn希望之光!纳思达(002180):完成两款基于RISC-V的CPU设计,在国产玄铁CPU、ARMCPU三个方向发力!

$松发股份(SH603268)$$寒武纪-U(SH688256)$$深科技(SZ000021)$

纳思达子公司极海微电的32位工业级通用MCU芯片已成功进入新能源汽车BMS核心供应链,包括某款销量比较好的国产新能源汽车,极海微电已经批量出货。![[财神]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot80.png "财神")

纳思达(002439)旗下子公司极海微电子,主要从事芯片设计业务,包括打印机主控SoC芯片、打印机通用耗材芯片、工业级/车规级微控制器、系统级芯片及加密芯片等。

极海微电子在芯片设计领域拥有多项核心技术,如CPU设计技术、多核SoC专用芯片设计技术、安全芯片设计技术、通用耗材芯片设计技术等。

此外,极海微还在汽车芯片领域取得了显著成就,其32位工业级通用MCU芯片已成功进入新能源汽车BMS核心供应链,并通过了TUV莱茵ISO 26262功能安全管理体系认证,标志着其产品开发流程体系符合汽车功能安全最高等级“ASIL-D”级别。

纳思达通过极海微在MCU领域进行了大量的技术创新,推出了基于CortexM4F系列的全新高性能、超值型号MCU系列产品,以及电机控制专用MCU新品4。这些创新和技术进步使得纳思达在汽车电子、工控、新能源等领域具备了较强的竞争力,并计划在这些高端产品应用领域加快新产品布局。

——打印机芯片垄断状况的改变及影响

过去,打印机行业一直由日本和美国的企业垄断,中国在打印机行业缺乏话语权。即使中国出现了一些打印机企业,但在核心的芯片、打印头等方面仍需要购买美国和日本的配件,因此长期以来一直受制于外。然而,随着中国企业的崛起,这种局面终于被打破。纳思达作为中国的一家打印机企业,成功地以蛇吞象的方式收购了美国第二大打印机厂商利盟,这引起了美国业界的惊呼,也彻底改变了美日垄断打印机行业的格局。

中国的崛起在打印机行业引发了重大影响。美国企业不愿意看到自己在这个领域的利益被中国企业分走,因此将纳思达列入实体名单,试图通过限制芯片采购来扼杀这家中国企业。然而,纳思达并没有轻易屈服。相反,他们与国内企业和大学合作,在国产打印机芯片的研发上取得了突破。纳思达研发的打印机SOC芯片,在2023年中国电子信息学会的科技进步评选中,荣获一等奖,这标志着中国国产打印机芯片取得了重大突破。

这一突破不仅使国产打印机无需依赖进口芯片,降低了国内打印机行业的成本,还为国内的信息安全提供了重要的保障。毕竟,许多信息都需要通过打印机输出,而使用国产芯片的打印机在安全方面无需担忧。这一打印机芯片突破只是中国国产芯片近年来所取得的众多技术突破之一。近年来,中国国产芯片在GPU芯片、模拟芯片、存储芯片等方面也取得了巨大突破。这些突破大大降低了中国对美国芯片的依赖,大幅降低了成本。正因为如此,海外业界纷纷评论,一旦中国芯片取得突破,价格将迅速下降,可见中国芯片的威力。

——打印机行业的重要性与利润

打印机作为一个庞大而重要的行业,不仅仅销售打印机能够带来丰厚的收入,还有耗材的持续销售成为了一块利润丰厚的肥肉。以惠普为例,2021财年,其打印机业务收入达到了201亿美元,而耗材收入更高达126亿美元。耗材的高利润是众所周知的,因此许多打印机企业采取赠送打印机的方式来控制耗材销售,通过在软件、芯片认证等方面采取技术手段,迫使消费者只能购买官方认证的墨盒、碳粉等耗材,从而获得巨额利润。

苹果作为一个经典的示例,通过在充电线中植入芯片,将一根数据线卖出高价,而通用数据线只需十几元;官方电池的售价几乎是第三方电池的数倍之高。这些都是为了让苹果获得更多的利润。过去,打印机行业的芯片基本上由日本和美国企业垄断,中国在打印机行业缺乏话语权。即使中国出现了一些打印机企业,但在核心的芯片、打印头等方面仍需要购买美国和日本的配件,因此长期以来一直受制于外。

然而,随着中国企业的崛起,这种局面终于被打破。纳思达作为中国的一家打印机企业,成功地以蛇吞象的方式收购了美国第二大打印机厂商利盟,这引起了美国业界的惊呼,也彻底改变了美日垄断打印机行业的格局。

中国的崛起在打印机行业引发了重大影响。美国企业不愿意看到自己在这个领域的利益被中国企业分走,因此将纳思达列入实体名单,试图通过限制芯片采购来扼杀这家中国企业。然而,纳思达并没有轻易屈服。相反,他们与国内企业和大学合作,在国产打印机芯片的研发上取得了重大突破。在2023年中国电子信息学会的科技进步评选中,纳思达研发的打印机SOC芯片荣获一等奖。

这一突破不仅使国产打印机无需依赖进口芯片,降低了国内打印机行业的成本,还为国内的信息安全提供了重要的保障。毕竟,许多信息都需要通过打印机输出,而使用国产芯片的打印机在安全方面无需担忧。这一打印机芯片突破只是中国国产芯片近年来所取得的众多技术突破之一。近年来,中国国产芯片在GPU芯片、模拟芯片、存储芯片等方面也取得了巨大突破。这些突破大大降低了中国对美国芯片的依赖,大幅降低了成本。正因为如此,海外业界纷纷评论,一旦中国芯片取得突破,价格将迅速下降,可见中国芯片的威力。

——国产芯片的崛起和意义

近年来,中国国产芯片在各个领域都取得了重要突破,特别是在打印机行业的打印机芯片领域。这不仅降低了国内打印机行业对进口芯片的依赖,减少了成本,还为国内的信息安全提供了保障。由于中国国内的许多信息都通过打印机输出,使用国产芯片的打印机能够避免因为依赖进口芯片而面临的安全风险。而打印机芯片的突破只是众多芯片技术突破的缩影。

中国国产芯片在GPU芯片、模拟芯片、存储芯片等方面也取得了突破。这些突破不仅降低了中国对美国芯片的依赖,还显著降低了成本。一旦中国芯片取得突破,价格将会迅速下降,对全球芯片市场将产生重大影响。

国产芯片的崛起意味着中国在科技和信息安全领域的自主能力得到提升。不再依赖进口芯片意味着中国可以更好地掌控自身的经济命脉和国家安全。此外,国产芯片的发展也将促进中国科技产业的整体发展,提升国家在全球科技竞争中的地位。

尽管中国的芯片产业已取得了重要进展,但仍然面临一些挑战。例如,技术水平、研发能力和创新能力仍需进一步提升,而且与国外芯片巨头相比,中国芯片企业的规模和市场份额仍较小。然而,中国政府已经采取一系列措施支持国产芯片产业的发展,包括资金支持、政策扶持和加强知识产权保护等。随着中国芯片企业的不断崛起和发展,他们有望在全球芯片市场上发挥更重要的作用。

下周三(10月30日)收盘后出三季报业绩公告,预期高增长![[上涨]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot78.png "上涨")

双11,纳思达旗舰产品奔图与京东联手打造明星直销,非常抢手!![[献花]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot49.png "献花")

纳思达拳头产品奔图打印机连续7年全球销量增速第一![[龙头]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot82.png "龙头")

国产打印机坚持自主研发,主要出于信息安全和供应链安全的考虑。打印机泄密和窃密途径多且隐蔽,惟有完整掌握所有打印机核心技术,才能真正保障信息安全。

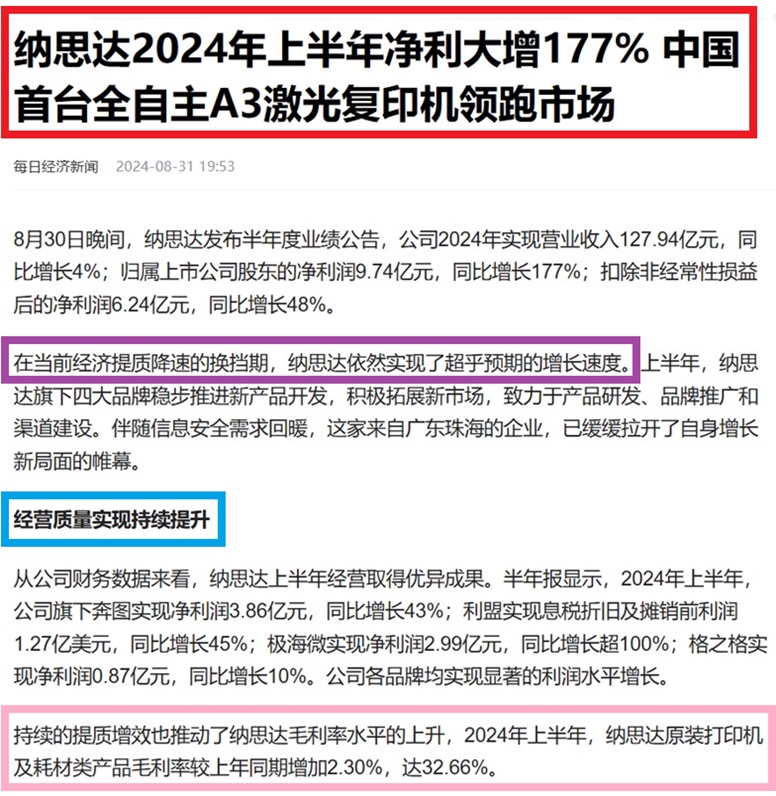

图为来自纳思达(002180)的中国首台全自主奔图A3激光复印机发布。

汽车工控芯片新秀,纳思达(002180)旗下极海微电子在CUP三个方向发力!

纳思达(002180)明天盘后三季报公告,业绩超高速增长!

纳思达(002180):自主高端打印机品牌全球第三!MCU开辟集成电路第二增长曲线!

筹码太过集中,散户少,关注度自然就低![[哈欠]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot33.png "哈欠")

筹码太过集中,散户少,关注度自然就低

股权太过集中就是这个鬼样子,散户没几个,任凭主力揉搓

本文作者可以追加内容哦 !