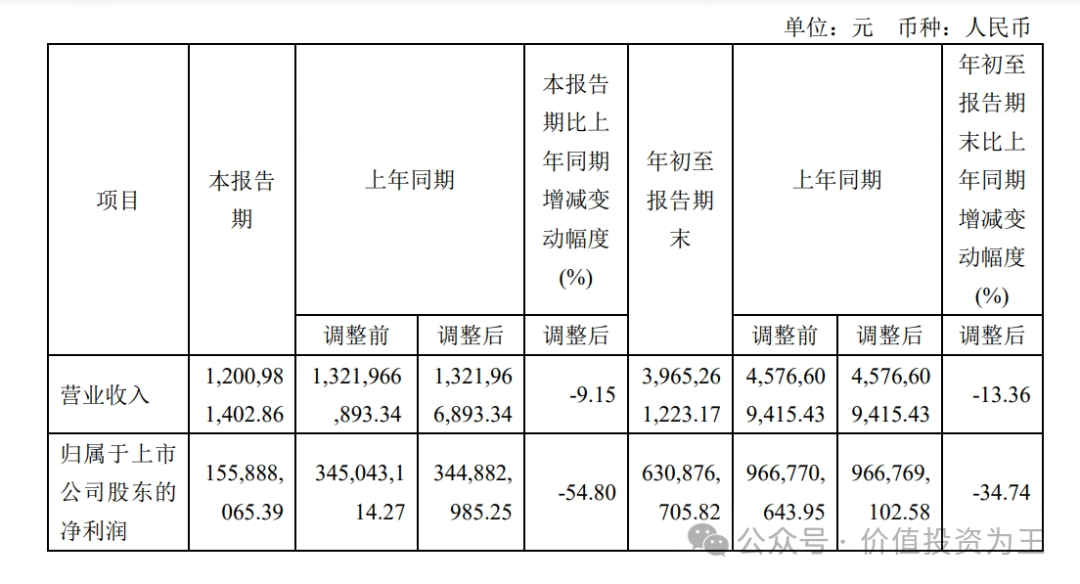

昨晚,九洲药业公布了三季报,营收下滑9.15%,净利润下滑54.8%:

这份财报发布之后,股东普遍表示不太满意,毕竟博腾股份、药明康德和凯莱英有新冠订单,净利润大幅下滑可以理解,但九洲药业没有这方面的困扰,为啥净利润还下滑的这么惨?

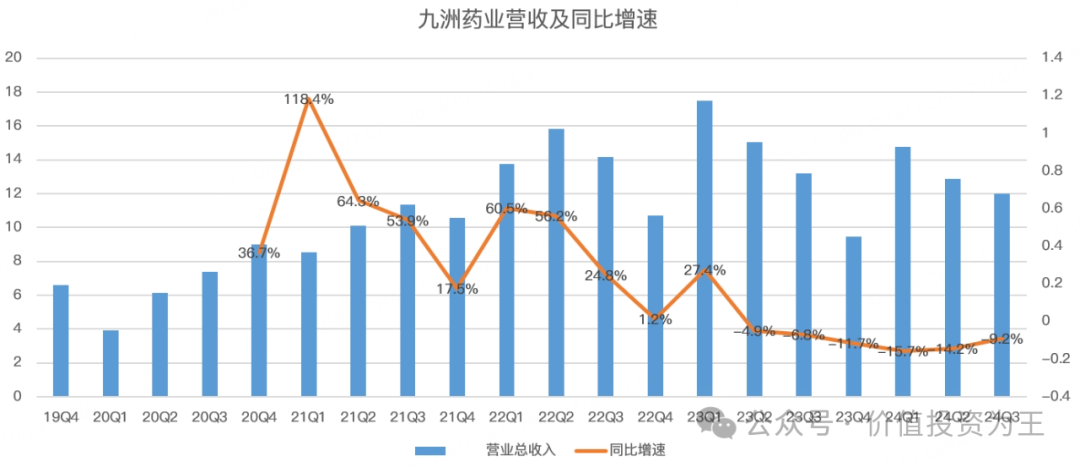

我放一张营收的图,大家注意看,2023年一季度,也就是疫情刚放开那会,九洲药业的收入突然暴增27.4%,单季收入创下历史新高:

众所周知,去年的时候CXO行业的日子就不好过了,怎么九洲药业却在2023年初迎来爆发呢?

从公司的机构调研来看,以今年上半年为例,公司实现营业收入27.64亿元,同比减少15.07%;归属于上市公司股东净利润 4.75 亿元,同比减少 23.62%。

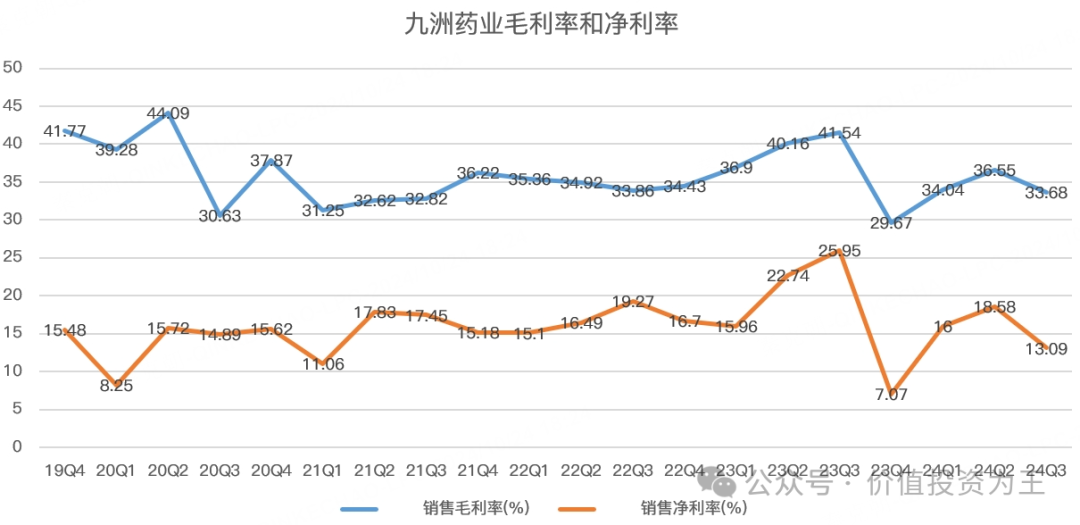

业绩下滑主要因市场竞争加剧,个别客户终端去库存影响,预计今年4 季度将逐步转好,同时抗感染类原料药受市场影响较大。

抗感染药物+2023年初疫情放开,看来,九洲药业当时也从新冠身上受益了!

从当时的毛利率和净利率来看,2023年初,九洲药业不仅收入大增,毛利率和净利率也来到历史高位:

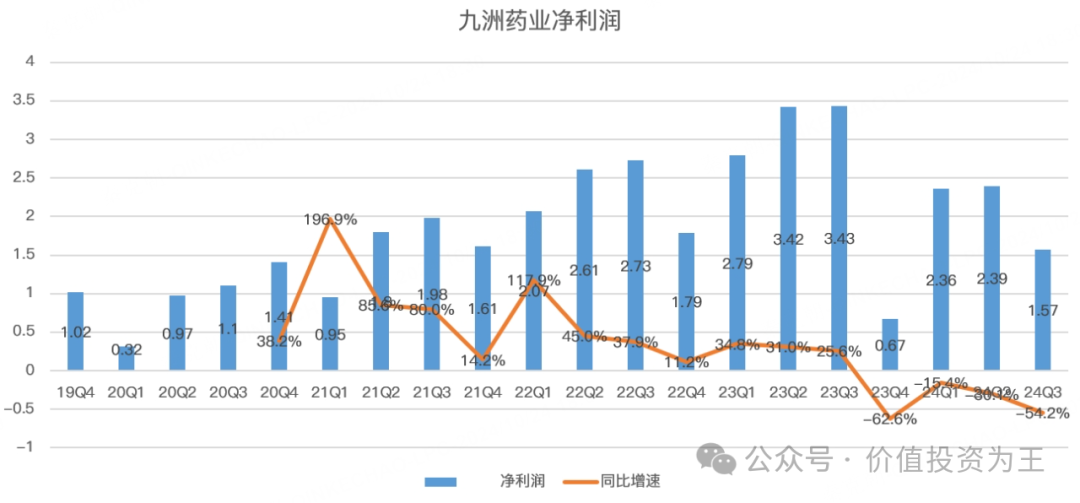

去年二季度和三季度,九洲药业净利润非常高,增速在30%左右,十分异常:

去年三季度,九洲药业毛利率和净利率也是最高的时候,因此,在大客户今年去库存的情况下,净利率大幅下滑,毛利率实际上和2021年、2022年的水平相差不大。

换言之,今年三季度的盈利能力是正常的水平,同比大幅下滑是去年的基数太高了!

由此来看,九洲药业三季报也不算暴雷,收入方面下降的幅度也开始收窄,或许正如公司所说,今年四季度将逐步转好!

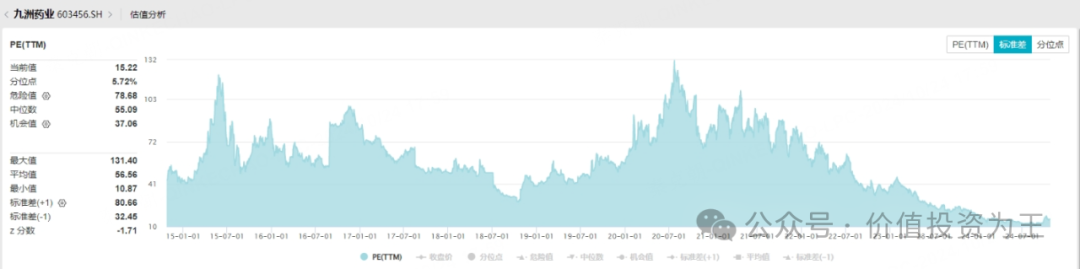

从估值上看,九洲药业市盈率只有19倍,不算贵,也有望反转:

$九洲药业(SH603456)$

追加内容

本文作者可以追加内容哦 !