天弘科技发布财报之后,股价大涨。而且,有外国分析师认为,现在的估值也不高。

作者:JR Research

财报后股价飙升验证了其人工智能增长动力

天弘科技的投资者可能会庆祝,因为该公司股价在盘后交易中回到了近期高点,这家领先的电子制造服务(EMS)公司提交了一份强劲的财报。在天弘科技第三季度的财报中,公司超出了分析师的预期,这一表现得益于其连接性和云解决方案部门的业绩。

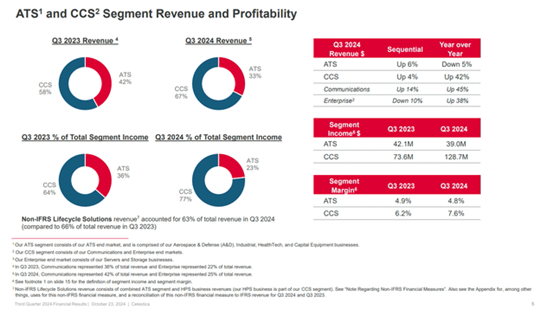

天弘科技的CCS部门收入同比增长42%,部门利润率为7.6%。尽管如此,其先进技术解决方案的投资组合仍然不温不火,尽管市场可能已经预料到这种疲软。因此,其先进技术解决方案(ATS)部门的收入同比下降5%,而该部门的利润率略低,为4.8%。尽管如此,即使投资者评估其ATS业务从2025年开始周期性触底的可能性,天弘科技 CCS业务的强劲增长动力可能仍将是投资者关注的重点。

该公司对长期人工智能增长载体的敞口可能没有完全反映在其“极低”的估值中。因此,随着投资者重新评估其人工智能增长前景,其最近的复苏和优异表现并不让人感到惊讶。

市场对2025年经济放缓持谨慎态度

华尔街对天弘科技的预测得到了提振,强调该公司到2025年的机会有所改善。尽管如此,投资者必须注意到,该公司的增长状况在未来12个月仍可能经历一个正常化阶段。如上所述,尽管天弘科技上调了预期,但其营收增长率可能在2024年达到峰值。因此,投资者不应期望该公司到2025年的收入增长率超过20%,除非潜在的人工智能增长动力再次出现显著上升。

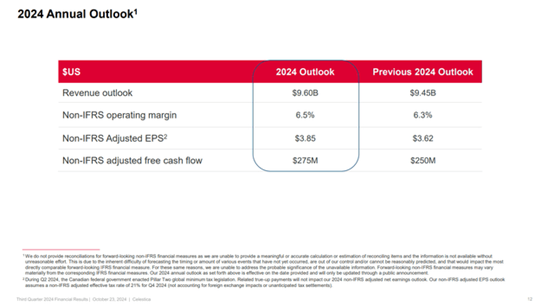

天弘科技上调了2024年的预期,预计收入为96亿美元,调整后的营业利润率为6.5%。因此,它标志着2024年20.5%的营收增长率,表明商业和定制硅的潜在人工智能基础设施需求强劲。

天弘科技作为高带宽交换的领先原始设计制造商(ODM)的参与者,使公司能够很好地利用从2025年开始的多数据中心和人工智能集群的增长。随着人工智能训练工作负载的复杂性加剧,高速网络变得越来越关键,这证实了市场对天弘科技看涨论点的乐观情绪。

然而,管理层对2025年的预测表明,近期增长可能已经达到顶峰。因此,天弘科技表示,2025财年的收入为104亿美元,比2024年的预测增长不到10%(相对于其提高的2024年展望)。然而,公司表示调整后的营业利润率有显著提高,达到6.7%,高于华尔街估计的6.5%。

因此,天弘科技对其利润率概况的改善清晰度应该为其向更高利润率机会转移的能力提供估值支持,即使其营收增长预计会减速。此外,投资者应该注意,公司可能已经反映了其企业终端市场业务在2025财年上半年的“临时”下降。因此,预计下半年其人工智能/机器学习计算计划的增长可能会提升其营收增长势头,支撑其主要的超大规模业务。

此外,天弘科技还预计其ATS业务将触底,受到其工业和资本设备业务中观察到的弱点的影响。高利率环境可能在过去两年中阻碍了这些部门。随着预计美联储在2025年将变得更加温和,它应该为公司的乐观态度提供更多的清晰度,即他们预计到2025年底库存消化将消散。

然而,其资本设备业务的周期性可能会在明年持续,受到地缘政治紧张和光刻系统净预订预计放缓的阻碍。虽然天弘科技有望从强劲的人工智能基础设施机会中受益,但投资者必须对其ATS部门的疲软保持谨慎。

估值仍然不高

与科技行业同行相比,天弘科技仍然享有相对较低的估值。然而,鉴于其“C+”的盈利能力和“C+”的增长等级,市场的谨慎可能是有道理的。因此,投资者可能担心增长正常化阶段可能会对其盈利指标产生更多压力。尽管天弘科技预计其调整后的营业利润率在2025财年将提高到6.7%,但其利润率概况的潜在变异性可能会引起关注。

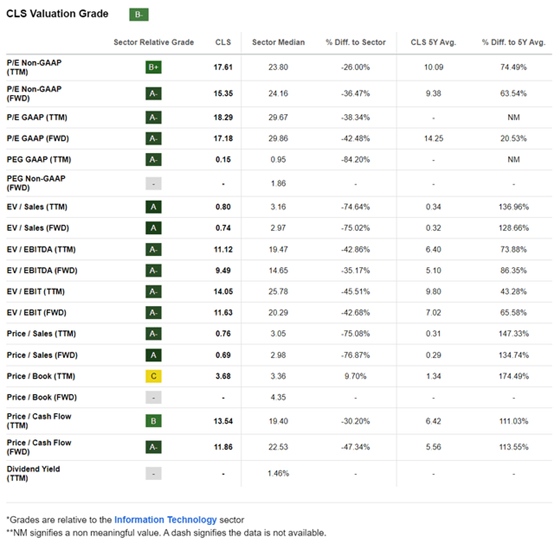

尽管如此,天弘科技的前向调整后的每股收益(EPS)倍数15.4倍仍然明显低于其EMS行业同行的中位数17.4倍(根据S&P Cap IQ数据)。因此,市场似乎已经将前面强调的不确定性和执行风险考虑在内。

天弘科技前景如何?

天弘科技的价格行动支持其看涨命题,尽管有迹象表明在最近的10月份高点可能出现潜在的牛市陷阱。自2024年5月以来,63美元的水平已经拒绝了购买进展,强调了强劲的阻力区域。

虽然一些投资者可能会对在当前水平上增加更多股份持谨慎态度,但鉴于管理层的乐观态度和指引升级,对潜在的突破越来越乐观。

此外,人工智能增长情绪的复苏可能会支撑天弘科技相对于其行业和部门同行的相对低估。更保守的投资者可以考虑等待决定性的突破超过63美元的水平再购买。由于预计天弘科技的40美元低点将得到强劲支撑,回落到50美元低位也可能被视为更积极增加的机会。

$天弘科技(NYSE|CLS)$

本文作者可以追加内容哦 !