香雪制药前三季度净利亏损2.18亿元

10月25日晚间,香雪制药(300147)披露三季报显示,公司前三季度实现营业收入约为15.34亿元,同比下降11.26%;对应实现的归属净利润约为-2.18亿元,同比下降49.1%。

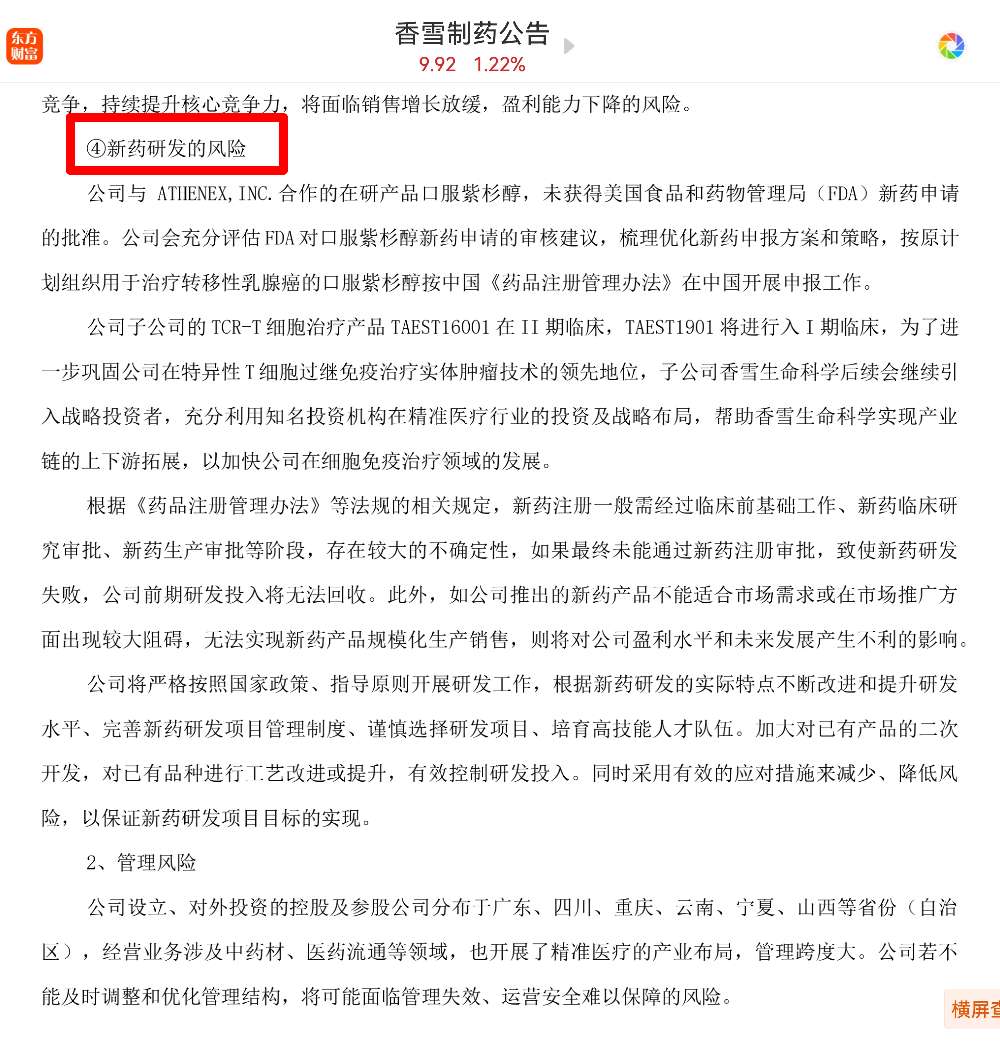

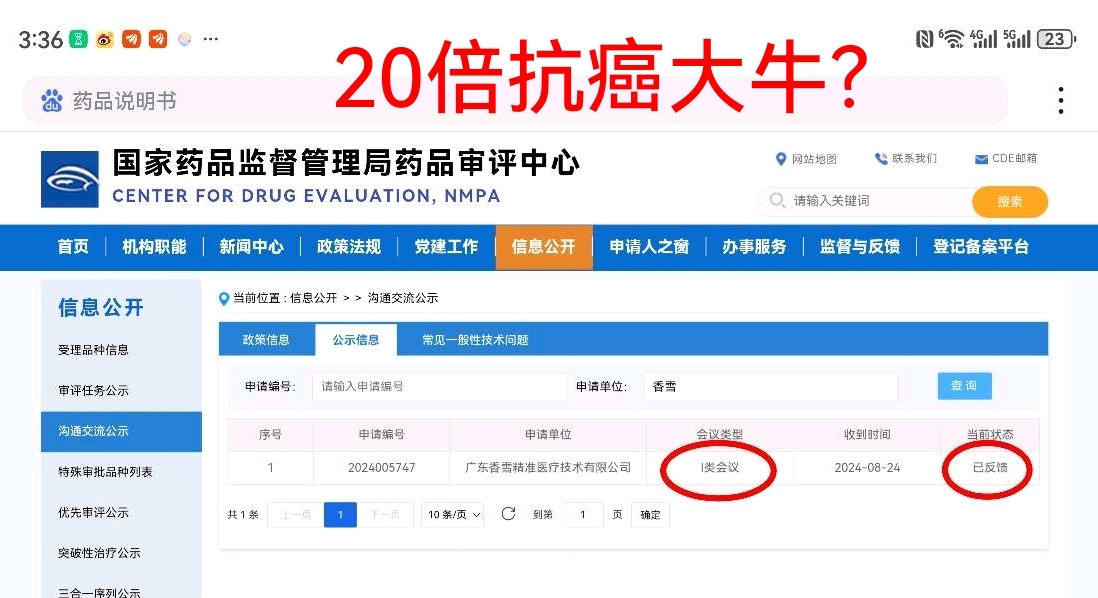

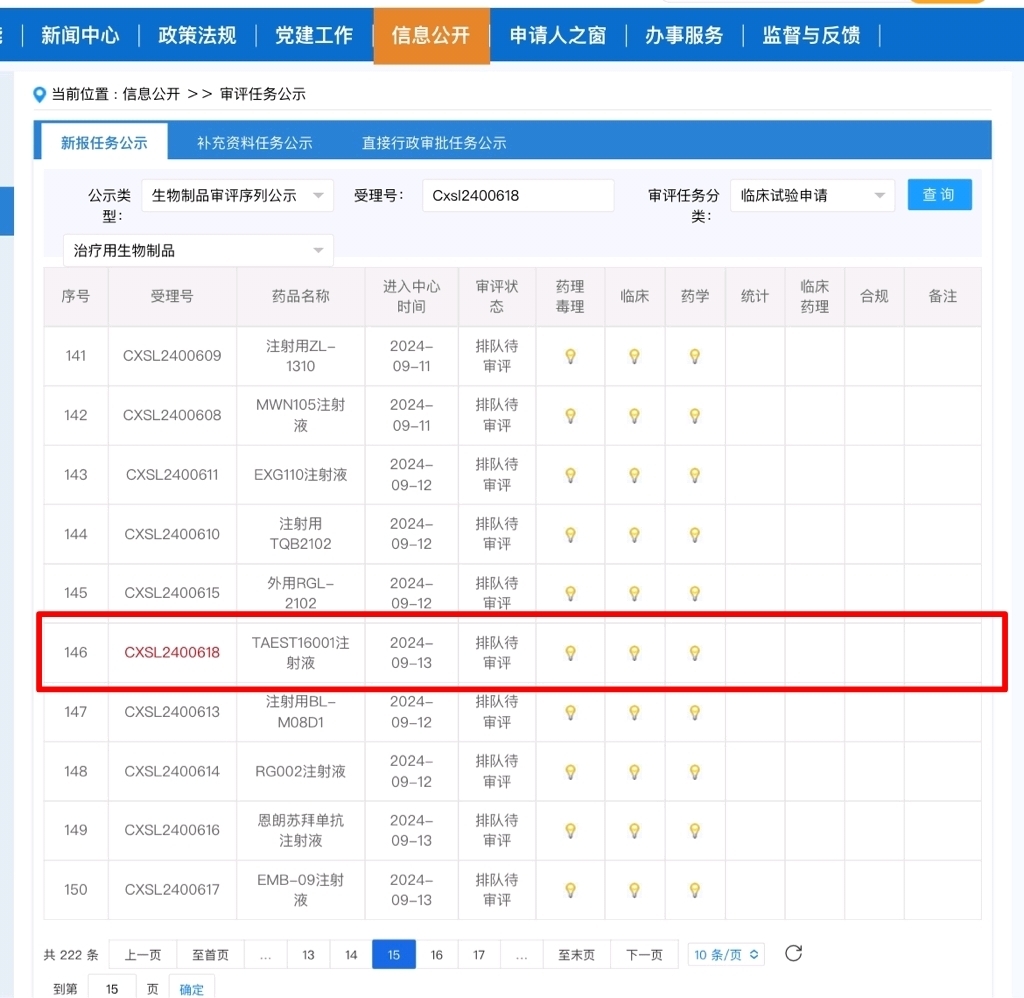

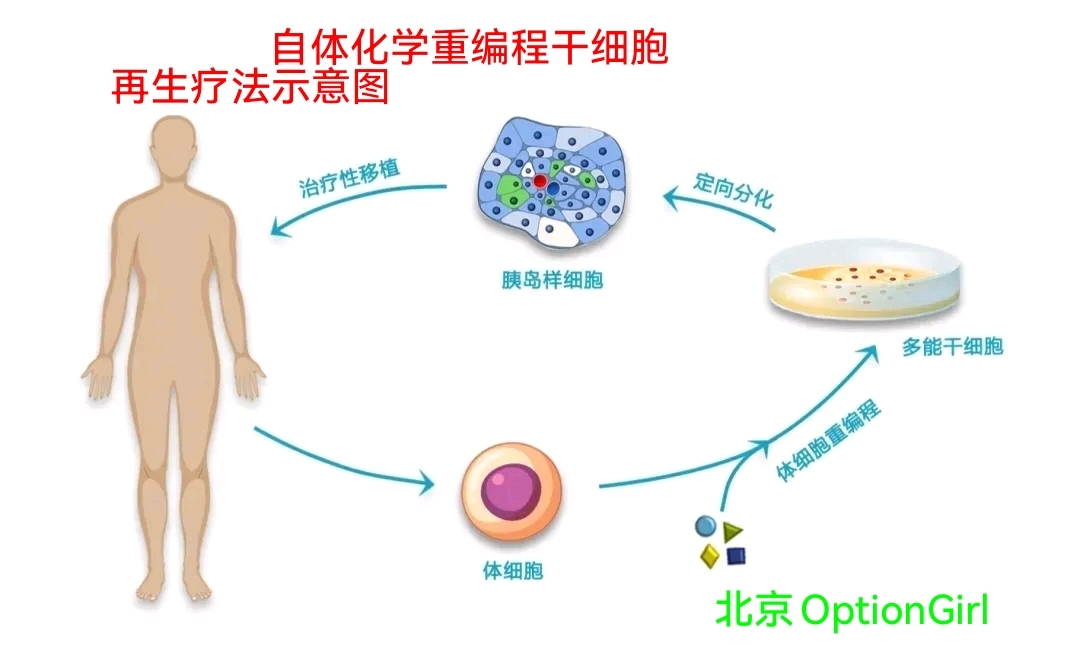

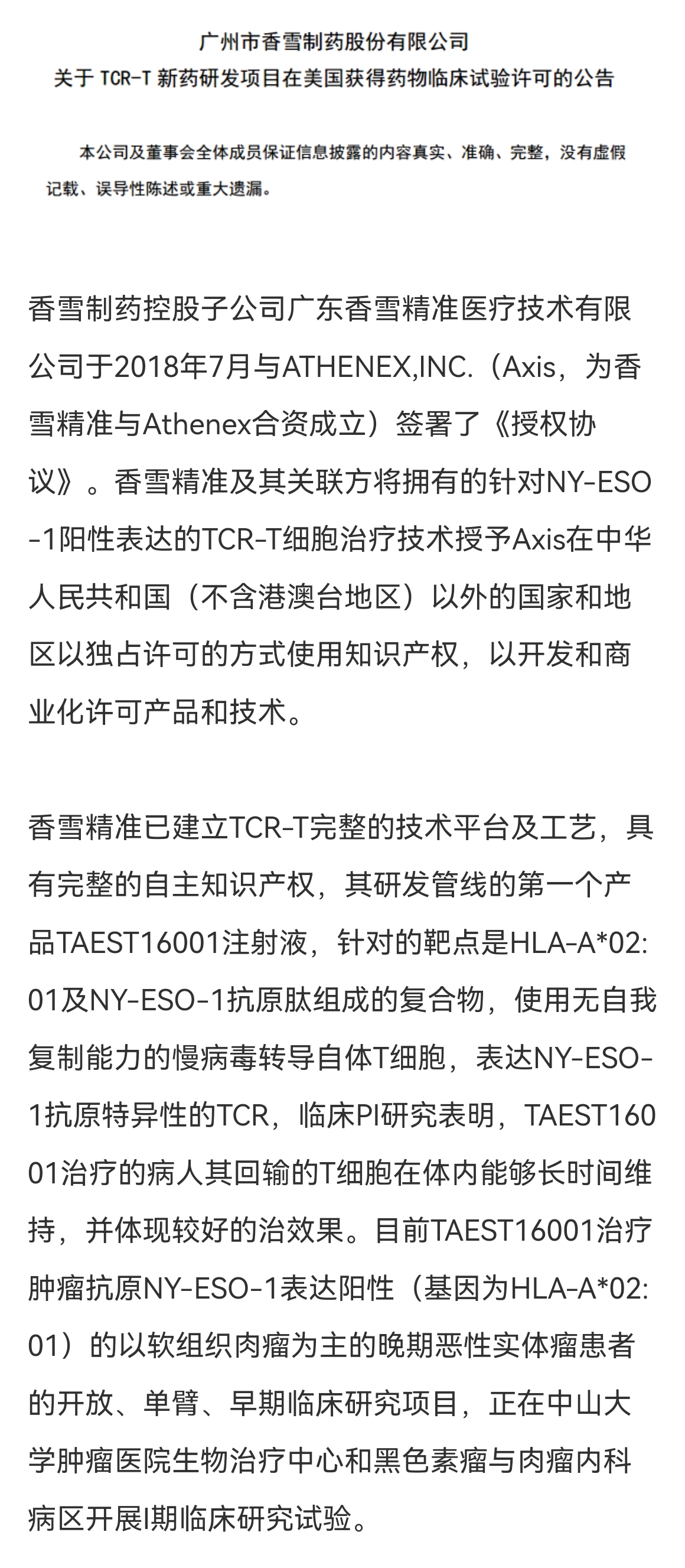

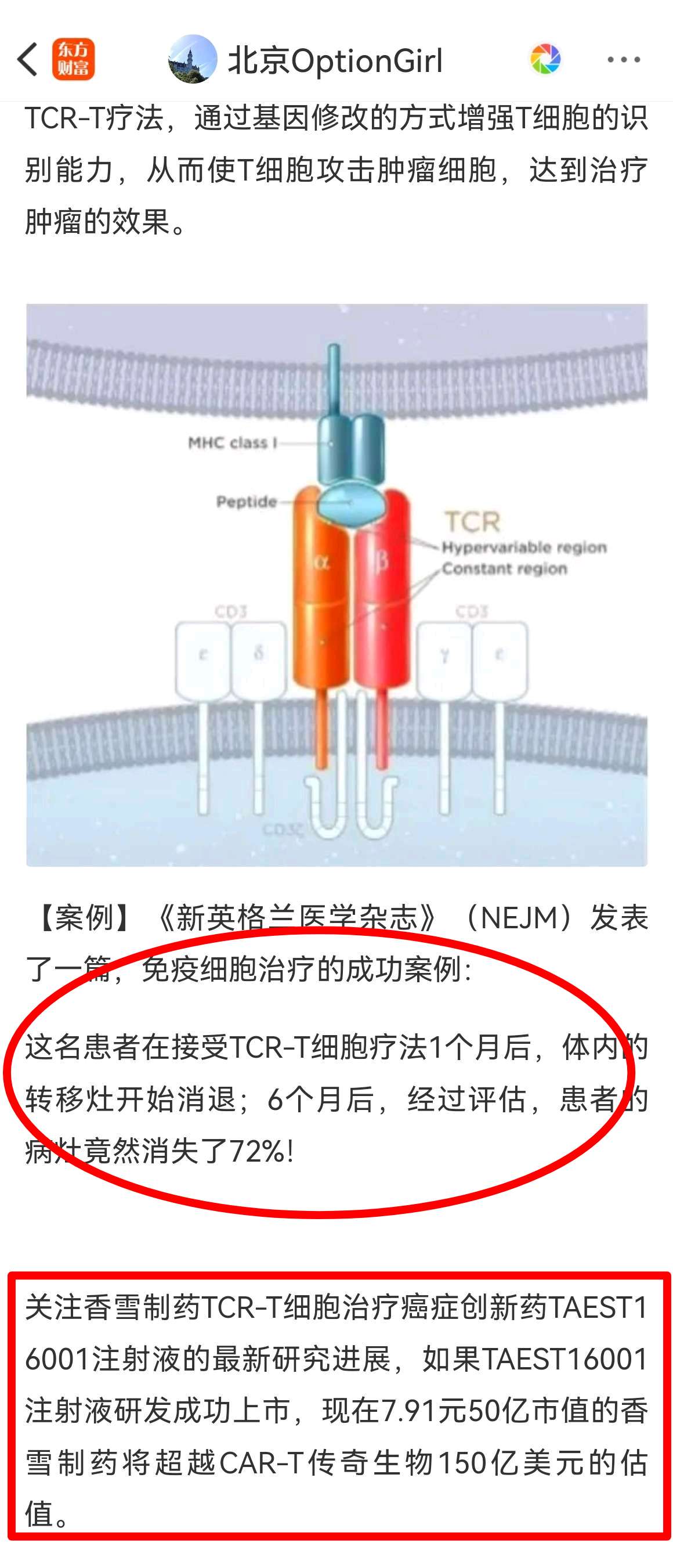

香雪制药的TCR-T免疫细胞治疗癌症创新药TAEST16001注射液被中国国家药品监督管理局药品审评中心(CDE)纳入突破性治疗品种名单,这一决定确实为该药物的附条件上市铺平了道路。根据相关报道和公告,TAEST16001注射液是中国首个获得IND批件并开展临床试验的TCR-T细胞治疗产品,目前已完成I期临床试验和II期临床试验第一阶段的研究工作。

纳入突破性治疗品种名单意味着该药物在早期研究中显示出良好的前景,可以进入快速通道,加快关键性临床试验和附条件批准上市的进程。这通常意味着药物可能会在完成传统的三个阶段(Ⅰ~Ⅲ期临床研究)的开发计划之前,根据其在关键性临床试验中的表现,申请附条件上市。

附条件上市通常是指在药物的某些关键研究数据尚未完全获得,但已有数据表明药物具有显著的临床效益,且在特定情况下,如严重疾病或无其他有效治疗手段时,监管机构可能会批准药物上市,同时要求药企在上市后继续完成必要的研究,以满足完全批准的条件。

因此,TAEST16001注射液申报Ⅲ期临床获得默认许可,确实意味着该药物有可能在满足监管机构的特定条件下附条件上市。这对于患者来说是一个积极的信号,因为它可能意味着他们能够更早地获得这一潜在的新型治疗方法。不过,最终的上市决定将取决于药物在临床试验中的表现以及监管机构的最终审批。

香雪制药三季报显示,有四家知名外资机构进入前十大股东,这可能由以下几个原因导致:

1.创新药研发进展:香雪制药的子公司香雪生命科学的TAEST16001注射液被纳入突破性治疗品种名单,这可能吸引了外资的关注,因为它标志着公司在创新疗法领域取得了重大突破。

2.市场潜力:TCR-T疗法在实体瘤治疗方面相比CAR-T疗法具有潜在的更广泛适用症和更好的安全性,这可能使其具有更高的市场潜力和估值。

3.政策支持:中国国家药品监督管理局药品审评中心(CDE)对创新药物的审批提供了快速通道,这有助于缩短TAEST16001注射液的上市时间,提高其市场竞争力。

4.资本认可:资本市场对于创新药物的研发和上市通常给予高度关注,尤其是对于那些具有突破性治疗潜力的药物。如果TAEST16001注射液能够成功上市,可能会吸引大量资本投入。

5.财务状况改善:尽管香雪制药面临财务压力,但公司正在采取措施改善财务状况,如定增募资和股权转让,以优化资本结构和回笼资金。

6.国际合作和市场拓展:香雪生命科学的TCR-T细胞疗法项目依托母公司香雪制药上市后募集的资金,引进了多位国际科学家,这有助于其在国际市场上的合作和拓展。

7.市场对负面消息的消化:市场可能已经对香雪制药的负面消息有所消化,股价的前期下跌可能已经反映了市场的担忧。当外资介入的消息公布时,市场可能认为没有更多的利空消息,因此股价开始反弹。

8.外资投资策略:外资可能基于长期投资视角,看好香雪制药的长期发展潜力和市场机会,尤其是在新冠疫情背景下,公司的产品和研发进展可能被认为具有较大的投资价值。

需要注意的是,股市有风险,投资需谨慎。股价的短期波动可能受多种复杂因素的影响,并不一定反映公司的基本面。投资者应基于全面的分析和个人的风险承受能力做出投资决策。

至于香雪制药的股价是否能在3年内增长20倍,超越传奇生物150亿美元的估值,这涉及到多个不确定因素,包括但不限于:

1.临床试验结果:TAEST16001注射液的临床试验结果将直接影响其市场潜力和估值。

2.监管审批:药物能否顺利通过监管审批,以及审批的速度,都会影响其上市和市场表现。

3.市场竞争:市场上其他竞争产品的表现,以及潜在的新进入者,都可能影响香雪制药的市场地位。

4.财务状况:香雪制药的财务状况,包括负债水平和盈利能力,需要得到显著改善才能支撑高估值。

5.宏观经济和市场情绪:宏观经济状况和市场情绪的变化也会影响投资者对创新药物的估值。

因此,虽然香雪制药的TCR-T免疫细胞治疗癌症创新药具有较高的市场潜力,但是否能实现所述的增长目标,还需要根据实际情况和市场反应来确定。投资者应谨慎评估相关风险。

#并购重组概念活跃,能否成市场主线?# $上证指数(SH000001)$

$深证成指(SZ399001)$ $创新药(BK1106)$

香雪制药:前三季度实现营业收入15.34亿元

中证网讯(王珞)香雪制药(300147)10月25日晚间披露2024年三季报。1-9月,公司实现营业收入15.34亿元,同比减少11.26%;实现归属于上市公司股东的净利润为亏损2.18亿元。

三季报显示,为进一步整合资源,有序化解公司债务风险,报告期内公司与北京六桂堂企业管理科技有限公司签署了《股权转让协议》,以2386.80万元的价格向其转让公司持有的北京香雪医药生物科技有限公司51%股权。

报告期内,公司子公司广东香雪精准医疗技术有限公司申报的TAEST16001注射液被国家药品监督管理局药品审评中心纳入突破性治疗品种名单。TAEST16001拟用于治疗组织基因型为HLA-A*02:01,肿瘤抗原NY-ESO-1表达为阳性的软组织肉瘤。

文章来源:中国证券报·中证网

原标题:香雪制药:前三季度实现营业收入15.34亿元

“大企业要有格局,小企业要有底线。”天山集团董事长赵新军说。

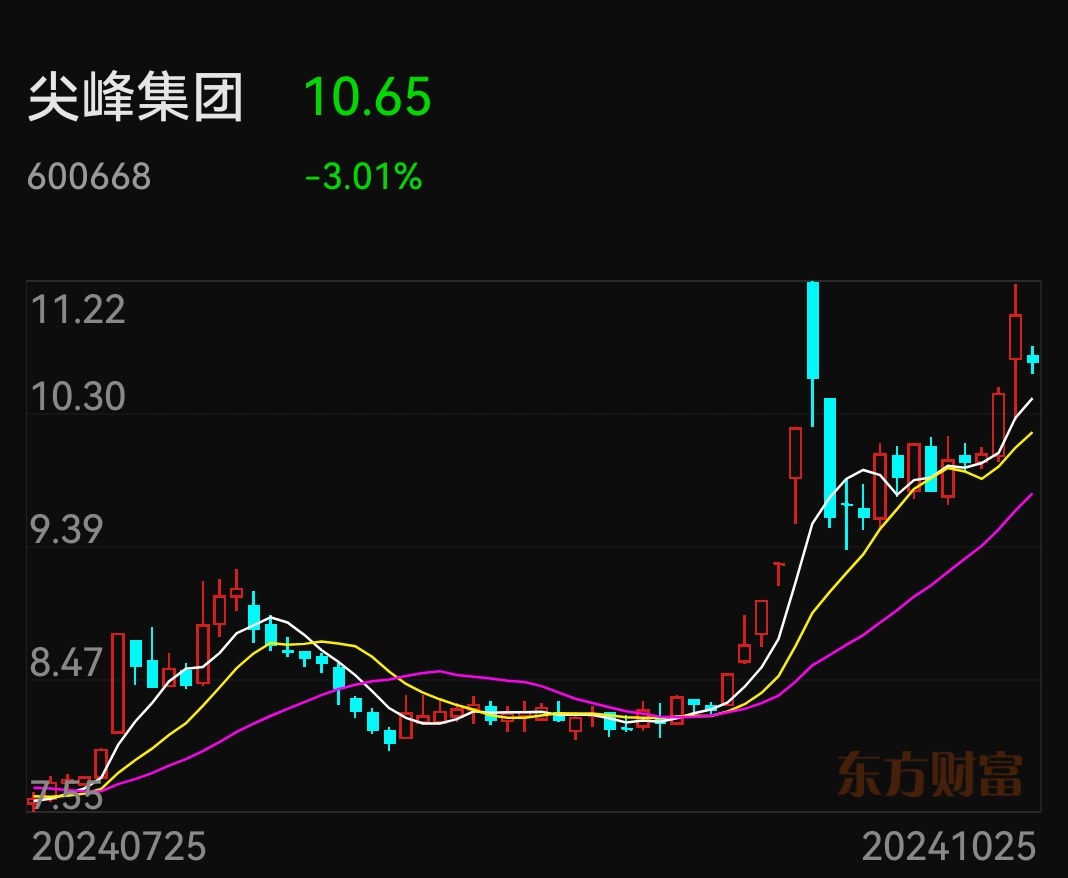

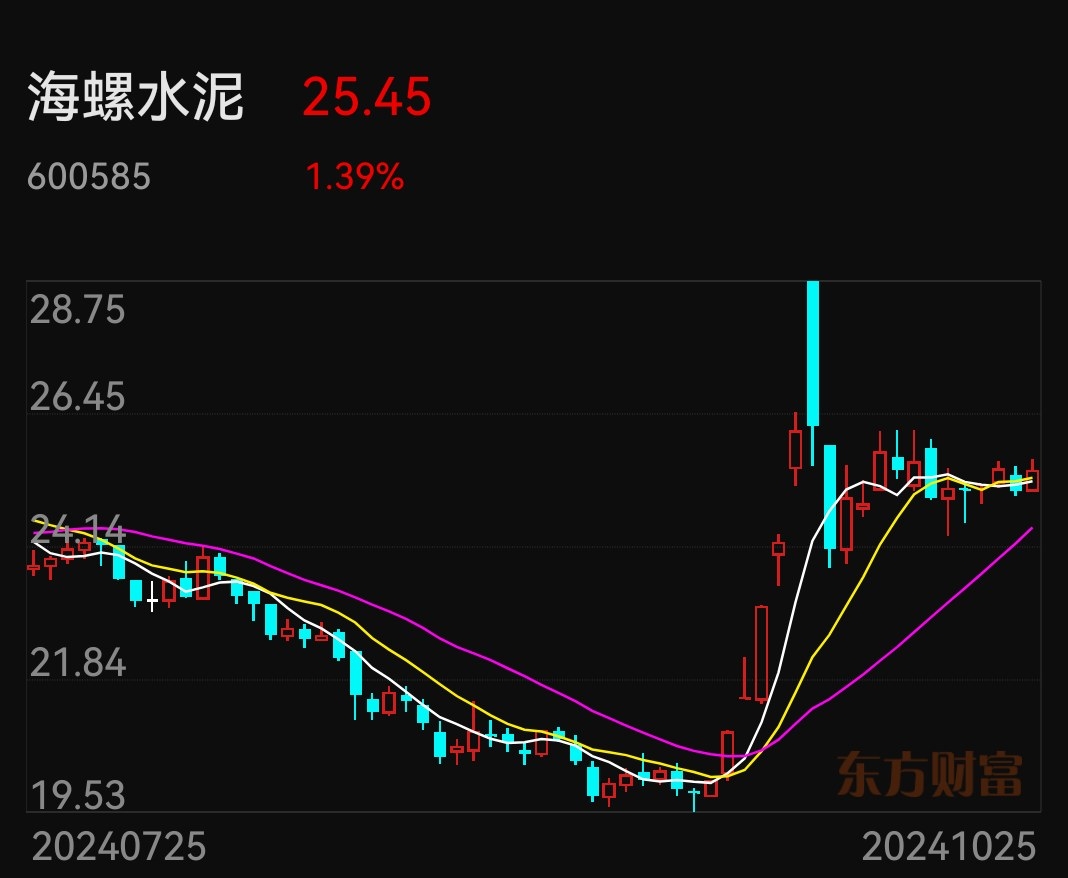

韭菜姐北京Option girl有关于海螺水泥、尖峰集团、香雪制药三家公司通过资产兼并重组做大做强低碳水泥和创新药特别是位于国际前沿有望彻底治愈癌症实体肿瘤的TCR-T免疫细胞治疗癌症创新药一揽子建议,欢迎关注韭菜姐北京Option girl,静等我关于做大做强尖峰集团、海螺水泥、香雪制药三家上市公司的重磅建言发布。

附3.

香雪制药:前三季度实现营业收入15.34亿元,亏损2.18亿,负债62亿。三季报显示,为进一步整合资源,有序化解公司债务风险,报告期内公司与北京六桂堂企业管理科技有限公司签署了《股权转让协议》,以2386.80万元的价格向其转让公司持有的北京香雪医药生物科技有限公司51%股权。

报告期内,公司子公司广东香雪精准医疗技术有限公司申报的TAEST16001注射液被国家药品监督管理局药品审评中心纳入突破性治疗品种名单。TAEST16001拟用于治疗组织基因型为HLA-A*02:01,肿瘤抗原NY-ESO-1表达为阳性的软组织肉瘤。

$尖峰集团(SH600668)$$天山股份(SZ000877)$$海螺水泥(SH600585)$

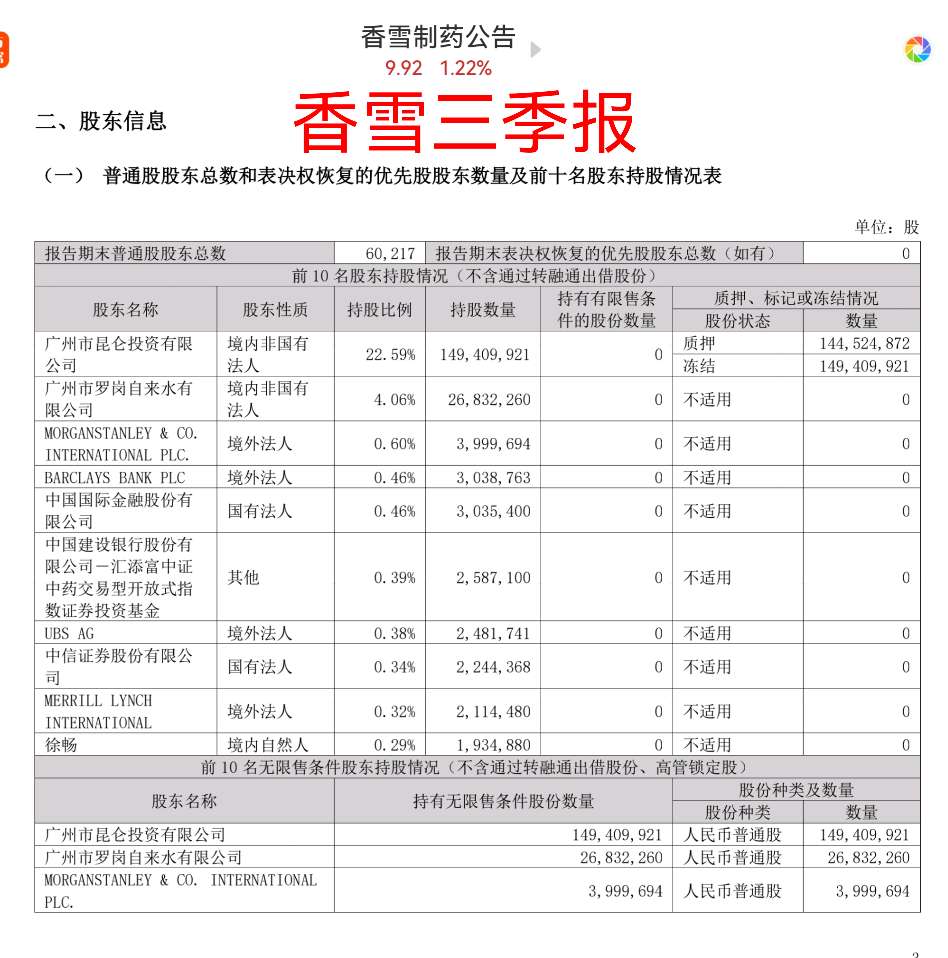

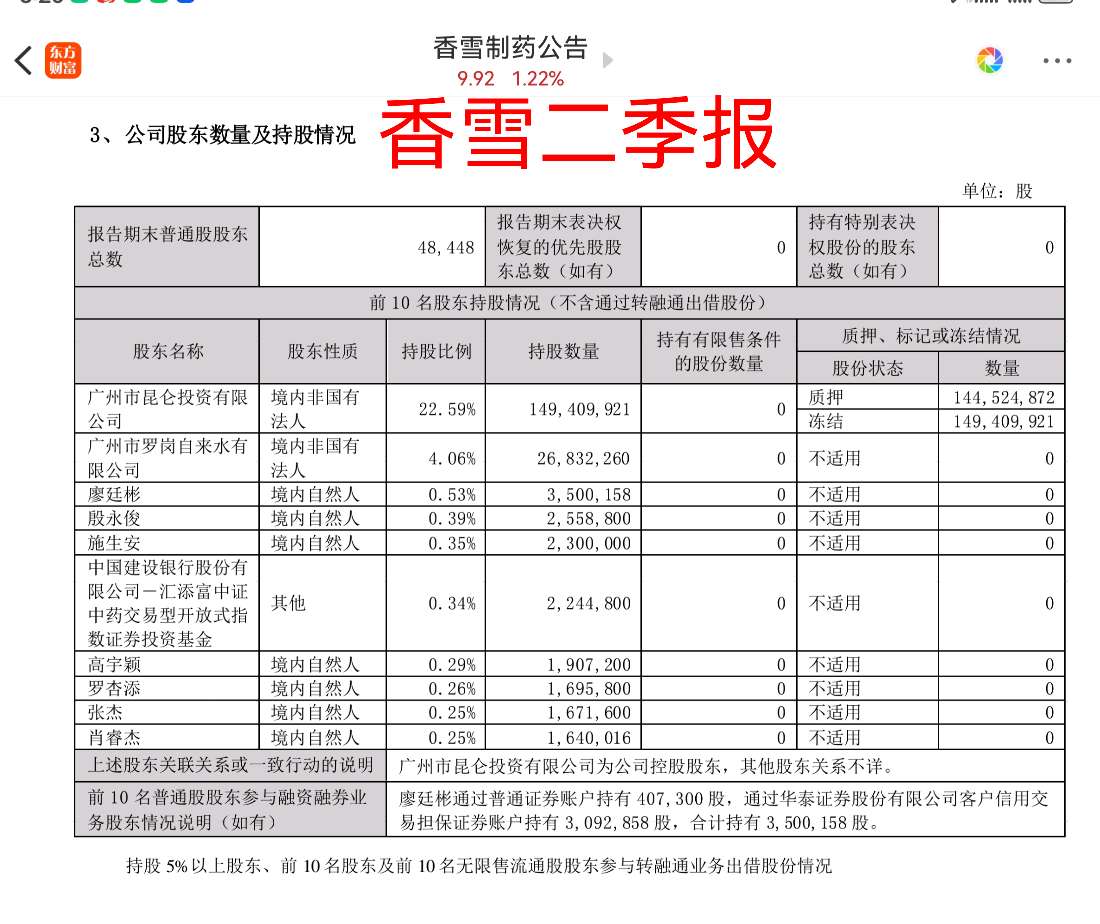

很多人没有意识到国际和国内顶级机构新进香雪制药所带来的改变命运的机会

$香雪制药(SZ300147)$ 新进的顶级国际投资机构:摩根士丹利,瑞银,美林国际,巴克莱。新进的国内顶级机构:中金,中信,汇添富。香雪的债务问题,任何一家上述投行都能轻松解决,而且多种解决方案。另一个立案信披问题,对于这些顶级机构老说,更是鸡毛蒜皮的小事。

现在十大股东已经是明牌,而且是新进。筹码并不充足。除了质押和大股东锁定的股份,市场上流动的数量并不多。这些国内外的顶级机构,一家的资金量都大于十家游资的体量。现在所有牌都放在桌面上了,对于游资来说,就像鲨鱼闻到了血腥味,一定会蜂拥而至,因为游资都想依附大机构吃大肉,明天就看机构和游资谁出手快了。

这种利益之争拼的是实力。在绝对实力面前,一切的术都如蝼蚁,因为国内外的顶级机构有横推一切的资金实力。而且还是七家顶级机构。香雪制药收购北科生物的可能性分析如下:

收购背景与动机

行业趋势:

生物医药领域近年来发展迅速,细胞治疗等前沿技术备受关注。

香雪制药可能希望通过收购北科生物,快速切入这一具有高增长潜力的市场。

战略布局:

北科生物在细胞治疗领域拥有领先的技术和专利,能够增强香雪制药的研发实力和市场竞争力。

收购有助于香雪制药完善产业链布局,实现业务的多元化和国际化。

财务考量:

若北科生物展现出良好的盈利能力和发展前景,收购可能为香雪制药带来可观的投资回报。

可能性评估

双方意愿与谈判进展:

香雪制药需表达明确的收购意向,并与北科生物进行多轮谈判以达成共识。

双方需就收购价格、股权分配等关键条款进行协商。

监管审批:

收购可能涉及相关部门的严格审查,特别是涉及生物医药领域的监管要求。

香雪制药需提前准备并提交相关材料,确保顺利通过审批流程。

资金实力与整合能力:

香雪制药需具备足够的资金储备以支持收购计划的实施。

收购完成后,如何有效整合双方资源、提升管理效率成为关键。

市场竞争与风险防范:

生物医药领域竞争激烈,香雪制药需评估收购后面临的市场竞争态势。

同时,需制定针对性的风险防范措施,降低潜在的经营风险。

结论

香雪制药收购北科生物的可能性取决于多种因素的综合影响。从目前的信息来看,若双方能够达成共识并顺利通过监管审批,且香雪制药具备足够的资金实力和整合能力,则此次收购具有一定的可行性。

修订后的《外国投资者对上市公司战略投资管理办法》利好香雪制药、汇宇制药和康方生物等中外双布局的抗肿瘤创新药企业。将带来更多国际化的投资机会和政策红利,进一步增强其市场竞争力和投资吸引力。

10月28日,汇宇制药以15.82元报收,涨停。

汇宇制药全称四川汇宇制药股份有限公司,2021年10月26日科创板上市,首发6360万股,发行价38.87元/股,实际控制人为丁兆。

汇宇制药主业为肿瘤治疗领域药物和复杂注射剂药物的研发、生产和国内外销售。主要产品有原料药、抗肿瘤注射剂、肿瘤辅助用药、造影剂等。

10月26日,汇宇制药发布2024年三季报,实现营业总收入8.52亿元,同比增长29.24%,归母净利润2.27亿,同比增长155.62%,扣非净利润1亿元,同比增长141.81%;基本每股收益0.54元。

韭菜姐北京Option girl点评及预测:15.82严重破发的汇宇制药质地优良,未来三年高成长预期明确,股价小目标将从15.82站上发行价38.87上方,终极比肩康方生物。

截至2024年11月1日,汇宇制药的最新股价为16.48元,较前一日上涨5.91%。当天的振幅为9.58%,换手率为6.14%,成交量为19,012,926股,成交金额为31,002.00万元。汇宇制药的总市值为69.81亿元,市盈率为25.09,市净率为1.80。相比之下,医药生物板块和化学制药板块的涨跌幅分别为-0.62%和-0.44%,而上证指数和深证成指的涨跌幅分别为-0.24%和-1.28%。显然,汇宇制药的股价表现优于行业和大盘。

摩根大通:上调康方生物目标价至74港元

证券时报网讯,摩根大通的研报指出,康方生物已将非鳞状细胞癌患者纳入AK112的全球三期临床研究HARMONi-3中,计划招募1080名患者以评估鳞状和非鳞状非小细胞肺癌的治疗效果。研究将关注总生存期及无恶化生存期作为主要终点。摩通认为这是对AK112发展潜力的信心,预计因约70%的非小细胞肺癌患者为非鳞状类型,该因素将使AK112在美国市场的销售潜力增加最多9亿美元,2028至2033年的销售额预测上调3%至6%,目标价由68港元上调至74港元,评级为“增持”。

文章来源:证券时报网

$汇宇制药-W(SH688553)$$康方生物(HK|09926)$$香雪制药(SZ300147)$

医药股大涨!利好来了!医药医疗板块迎来催化剂!

涨幅落后的医药医疗板块终于迎来催化剂!

11月11日,国家医保局办公室和财政部办公厅发布关于做好医保基金预付工作的通知,支持有条件的地区进一步完善预付金管理办法,通过预付部分医保基金的方式帮助定点医疗机构缓解医疗费用垫支压力,激励定点医疗机构更好地为参保人员提供医疗保障服务。

对此,分析认为,对于医疗机构而言,医保基金预付有助于优化改善医疗机构日常运营的现金流和资金压力,减小医保应付未付费用造成的潜在应收及坏账风险。对于医保而言,提高了医保的结算效率,将鼓励调动医疗机构诊疗积极性。

今天早盘,医药股掀涨停潮,长药控股、维康药业20%涨停,光正眼科、万邦德、鲁抗医药等近20股涨停,爱尔眼科涨超6%。漱玉平民涨超11%,普瑞眼科一度大涨超19%。港股海吉亚医疗最多时暴涨22%。

利好来袭

作为昔日风光无限的行业,相对于芯片、软件等高科技板块,另一类高科技的分支——医药板块走势近期相对落后,创新药ETF的价格还不到高峰时的50%。另外,10月恒生医疗保健指数下跌11.47%并跑输恒生指数8.61个百分点,各子板块分别录得5.0%—19.4%的跌幅。其主要原因有两个:一是医药的防御特征明显,二是事件驱动不够。

但在这个时候,利好来了。据国家医保局网站,国家医保局办公室和财政部办公厅发布关于做好医保基金预付工作的通知。通知指出,各统筹地区医保部门根据基本医疗保险基金结余情况,商同级财政部门研究建立相关预付金制度,原则上该统筹地区职工医保统筹基金累计结余可支付月数不低于12个月可实施职工医保统筹基金预付,居民医保基金累计结余可支付月数不低于6个月可实施居民医保基金预付。上年已出现当期赤字或者按照12个月滚动测算的方法预计本年赤字的统筹地区,不能预付。

$东北制药(SZ000597)$$香雪制药(SZ300147)$$汇宇制药-W(SH688553)$

$香雪制药(SZ300147)$$东北制药(SZ000597)$$汇宇制药-W(SH688553)$

本文作者可以追加内容哦 !