光智科技当前价值分析

看完公司10月14日的公告主要内容,公司同时以两种形式发行股票:

一、发行股票购买资产

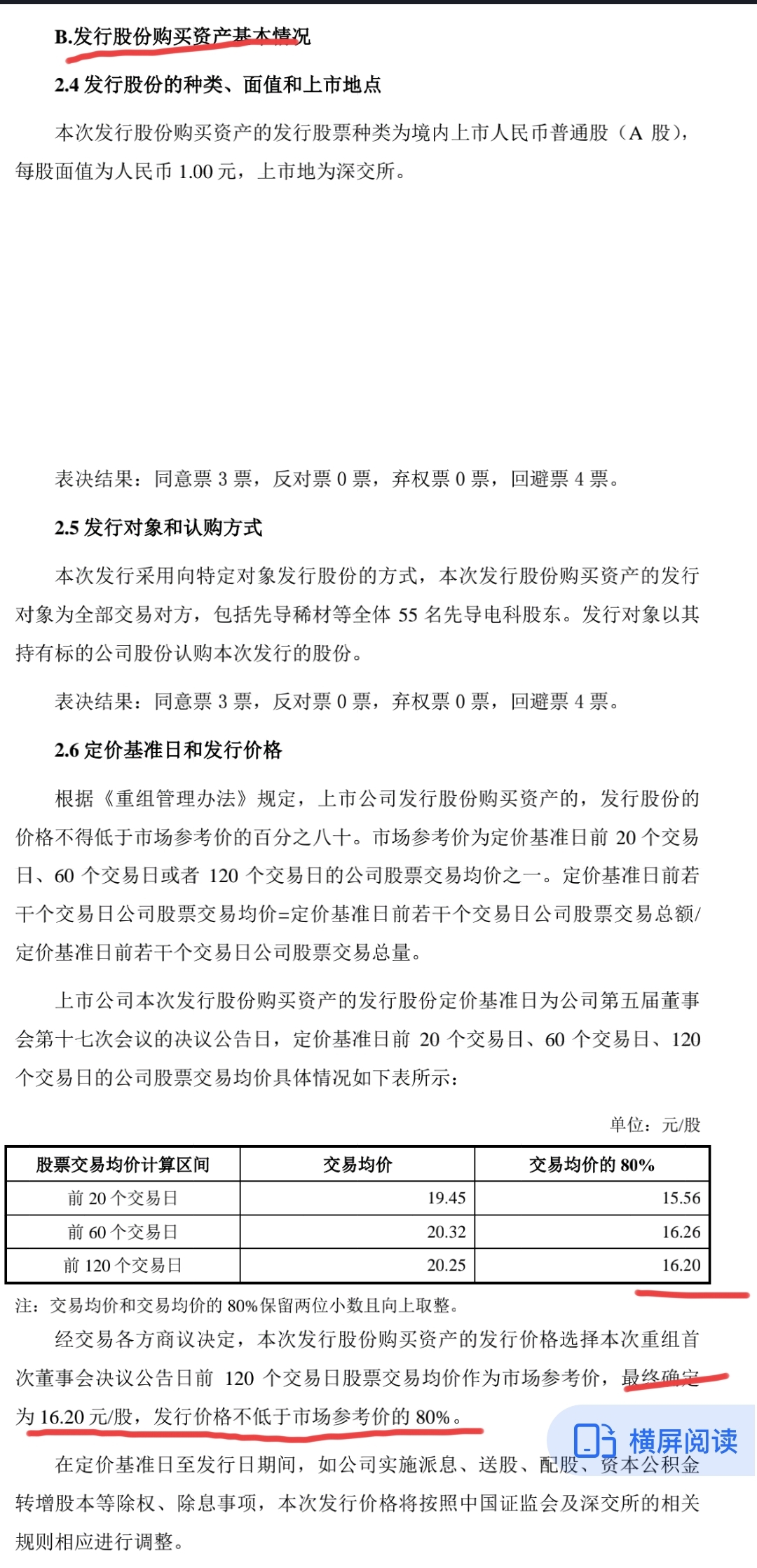

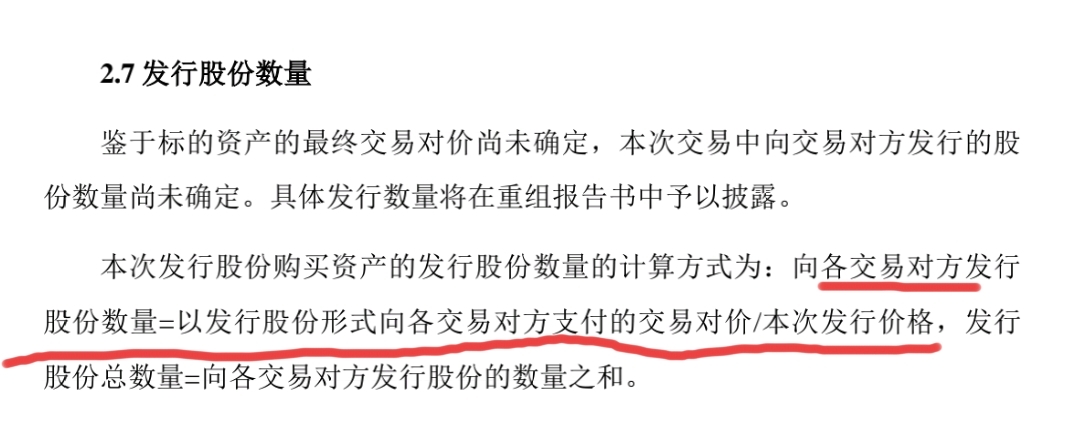

以16.2元的价格发行股票购买先导电科资产,发行股票数量以该资产最终资产评估结果为准。假设先导电科评估价值为200亿元,则需要发行12.35亿股。截至2024年6月末,先导电科的资产总额为153.3亿元,负债总额为67.24亿元,净资产为86.06亿元,则需发行5.31亿股。因此,发行股数多少取决于双方的博弈结果,难以确定。

二、发行股票募集配套资金

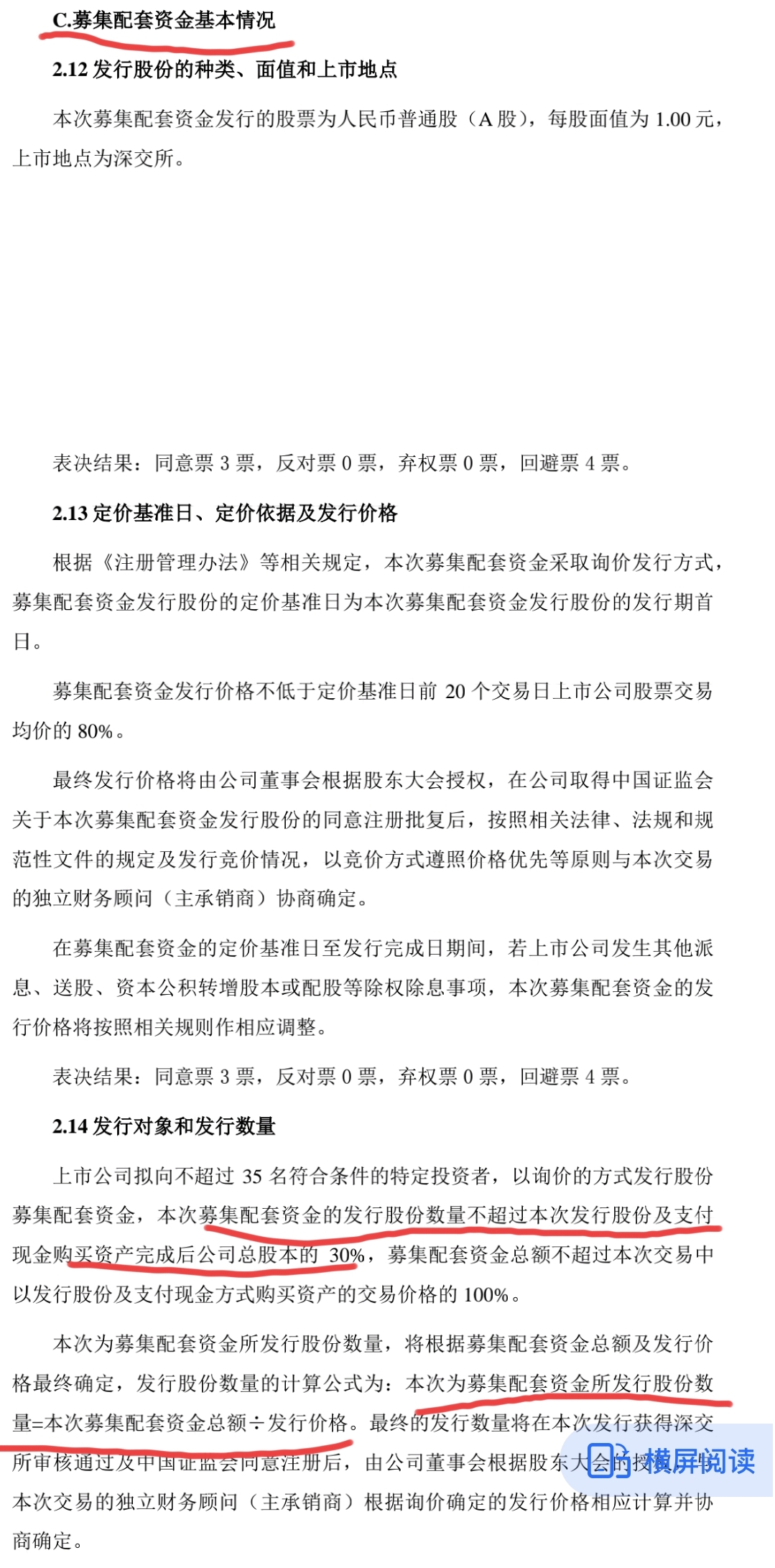

股票发行价格待定,最终发行股票的数量不超过发行完成后的总股本数量的30%。配套资金不确定的情况下,不好评估发行股数。这里按第一点的上限和下限进行计算。

1.上限:按购买股票需发行12.35亿股计算,收购完成后总股本为19.61亿股,这部分发行的股票数量为3.71亿股。

2.下限:按购买股票需发行5.31亿股计算,收购完成后总股本为9.56亿股,这部分发行的股票数量为2.87亿股。

三、上限下限发行股票所对应的当前市值(以100元每股的价格取整计算)

上限:19.61亿股*100元/股=1961亿元。

下限:9.56亿股*100元/股=956亿元。

假设2024年的业绩超级好,达到10亿元的净利润(从目前情况看,可能性不大),上限和下限的市盈率分别为196.1倍和95.6倍。

四、目前价格合理性分析

目前股票价格103.57元,已透支了往后一两年的业绩。如果说价格合理,主要是基于以下两点:一是对公司的龙头地位、技术力量、资源价值给予溢价,二是预估看好未来几年公司业绩爆发。

五、未来股价趋势判断

1.公司是IPO靶材领域的绝对龙头,市占率占全球的30%,与国内外巨头都有密切的业务联系。其主要客户分布的行业是光伏、平板显示和半导体等,未来一两年都处于行业上升阶段,故先导电科的业绩有保障。

2.先导电科新厂房落成在即,其负责人曾表示,未来一年产值达到100亿,按该公司2023年16.3%的净利润计算,有满产的话,未来一两年净利润可以达到16亿元。市盈率将大幅下降。

3.先导科技集团存在把其他业务继续注入光智科技的可能性,会带来一定的溢价遐想。

六、结论

目前的股价高与低,与交易者的价值判断有关系。总体而言,在牛市的情况下,股价会给予一定的泡沫和溢价空间。根据当前股价和上述分析,光智科技的现价市值区间大约在1000亿元到2000亿元之间。乐观者可以视1000亿元的市值继续买买买,审慎者可以以2000亿元的假设进行观望。

说老实话,这两天看了很多先导电科的资料,觉得它哪怕已是千亿市值,但是在稀有金属这个赛道,已经是行业龙头,但该行业仅仅是起步阶段,未来市值上几千亿并不意外。买卖与否,很大程度上视乎从短期还是从长期的角度进行判断。都有合理性。

对散户最友好的增发方式是:低于先导电科的价值进行增发,以减少总股本的稀释,留出一定的空间给二级市场炒作。长远来说,公司大股东不亏,股价不断向上。大家都好。如果增发股票太多,方案公布后,股价必然下跌。

鉴于喷子无脑喷,请参与讨论的先看完公告主要内容。如公告看不明白的,建议到雪球看看这篇高质量的文章。

本文作者可以追加内容哦 !