查理芒格常说“要去鱼多的地方打渔”,长坡厚雪的医药赛道无疑是水草丰茂之地。近期大盘在政策呵护下明显回升,沉寂4年医药板块也迎来了估值修复;而在中长视角下,该板块则因“政策暖风+业绩反转+估值低位”,被很多基金经理视为下一个黑马集中营。

医药板块“牛回速归”,有望在25年进入新的一轮增长周期,但后市一定会有分化,个股的阿尔法更重要。我认为需要把握以下特征:1)细分赛道规模大,现有药物难以满足临床需求;2)销售收入高增长的确定性强;3)后续的管线布局完整、潜力大;4)公司的市值、体量较小,业绩弹性大。

从近期披露的公告里找线索,环顾医药板块,罗欣药业具备这四大特征,是有黑马潜质的。今天我来简要拆解一下其中的逻辑。

01

消化系统疾病赛道隐形冠军

“选择”很重要。罗欣药业在消化系统疾病这一片蓝海里打渔。

10月21日,罗欣药业公告称,公司收到国家药监局核准签发的适应症为“与适当的抗生素联用以根除幽门螺杆菌”的替戈拉生片《药品注册证书》。这也是继“反流性食管炎”及“十二指肠溃疡”后,替戈拉生片(商品名:泰欣赞)获批上市的第三个适应症。

胃癌是中国高发的癌症,仅排在肺癌、乳腺癌之后。2024年1月,北京协和医院国家癌症中心发表在《柳叶刀》子刊上的一项研究指出,我国胃癌发病率占全球44%,居全球首位。国家疾控中心数据显示,我国幽门螺杆菌感染率高达50%(即有7亿人),而70%的胃癌都与幽门螺杆菌有关,每年可导致约34万的新发病例,为Ⅰ类致癌因子。

根除治疗幽门螺杆菌感染,是防治胃癌的不二法门,也推动了相关药物市场规模逐年上升。然而国内临床应用最广的抑酸药物,仍是上世纪90年代上市的质子泵抑制剂(PPI),存在半衰期短、抑酸时间不足、个体差异大等痛点。即便如此,由于缺乏优效替代药物,2020年PPI的市场规模仍高达近400亿元。

这是一个“存量替代+增量”的市场,400亿的规模还只是保守估计,罗欣药业的很大一部分潜在价值来源于此,甚至说再造一个罗欣药业也不为过。

但投资人需要解答的问题是:以罗欣药业替戈拉生片为代表的钾离子竞争性酸阻滞剂(P-CAB)药物,能否在幽门螺杆菌治疗药物市场降维打击?

从临床试验数据来看,替戈拉生作为新一代的P-CAB药物,拥有不受进食影响、起效快、首剂全效、强效抑酸、半衰期长、有效抑制夜间酸突破等优势。P-CAB与抗生素联合用药,通过其抑酸作用,可为抗生素根除幽门螺杆菌提供最佳pH环境。

在I期临床研究中,替戈拉生每日两次与抗生素联合应用时,第一天就胃内pH>6的时间占比即可达到90.1%,高于对照组PPI(泮托拉唑)的43%,也是目前国内该适应症首个根除率超90%的P-CAB。

在惊艳的临床数据面前,P-CAB的临床价值越来越受业内专家认可,并已获多个指南、共识纳入,认为是治疗胃食管反流病、消化性溃疡、根除幽门螺旋杆菌感染等疾病的首选药物。

专业背书下,国内抑酸治疗正加速向P-CAB迭代,三个适应症加身的替戈拉生片,妥妥的成为了抑酸剂新生代的流量单品。

业内人士预计,乐观的话,以替戈拉生为代表的P-CAB药物,将在3年内基本替代PPI近400亿的市场。

俗话说“好风凭借力,送我上青云”,一家公司的长期业绩增长离不开好行业、好商业模式。消化系统疾病是常见的多发病,也是极易复发的慢性病,病患病率近年呈上升趋势,属于典型的“水大鱼大”。围绕着消化系统用药进行深耕细作,也是罗欣药业的核心竞争力之一。

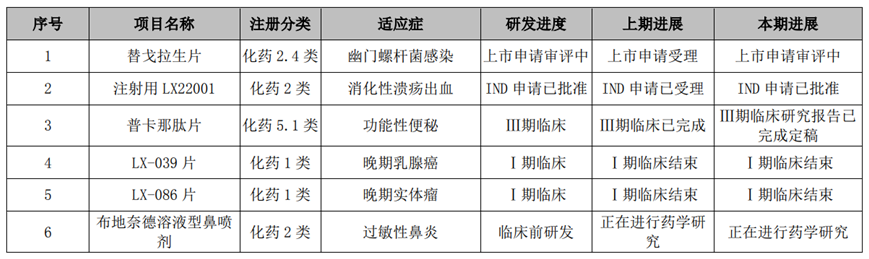

除了目前已经获批三项适应症(Hp/RE/DU)的替戈拉生片外,公司还布局了注射用LX22001(替戈拉生注射剂),已于今年7月获批开展临床试验,进一步丰富产品管线,全球范围内尚无同类注射剂产品上市。

注射剂临床应用场景与口服剂型存在差异,更多应用于手术、住院等,可进一步满足抑酸治疗的临床需求。有了替戈拉生片珠玉在前,我对LX22001的优效性还是很有信心的。

在经历集采、重点监控目录及医保PPI针剂加限等政策调控后,2023年中国抑酸市场中注射剂市场规模仍超百亿,刚需程度不言而喻。未来伴随LX22001的上市,将贡献新的业绩增量。

总之,在替戈拉生片+替戈拉生注射剂的组合打法下,公司的第二增长曲线是很有后劲的。

02

创新管线布局全面开花

医药行业的高度内卷程度,早已经火出圈了。转向有竞争力和差异化的创新药,成了必然出路。

据我所知,罗欣药业早在2015年就开始向创新药转型,2021自建创新药直营团队,2022年聚焦创新药主业、剥离非核心业务,2023年精细化管理运营升级。时至今日,成绩也是有目共睹的。

2022 年,替戈拉生片首个适应症“反流性食管炎”作为 1 类新药获批上市,2023 年 11 月第二个适应症“十二指肠溃疡”获批上市,2024年10月第三个适应症“与适当的抗生素联用以根除幽门螺杆菌”获批上市。

同时,含替戈拉生片的铋剂四联疗法治疗幽门螺杆菌感染的Ⅲ期临床试验已经完成,结果提示替戈拉生片治疗组主要终点指标幽门螺杆菌根除率优效于现有标准治疗药物组,该适应症的上市申请已受理,目前正在 CDE 审评中。

凭借替戈拉生片大单品,罗欣药业正在构建完善的产品矩阵,拿下消化系统用药很大一口的蛋糕。

此外,公司多个自主研发项目已进入临床试验和申报阶段。例如,针对功能性便秘的鸟苷酸环化酶抑制剂普卡那肽片Ⅲ期临床试验已完成,达成主要疗效终点,报告期内完成临床研究报告定稿。Ⅲ期临床试验结果显示,该药物已达成主要疗效终点,有望成为国内首个治疗慢性特发性便秘的鸟苷酸环化酶激动剂。

乐观的话,普卡那肽片有望明年上半年获批上市。2023年,同类促泌剂产品美国销售金额超28亿美金,国内规模肯定也不会小,研报预测销售峰值在15-20亿元。这不仅能创造可观的业绩增量,也将巩固罗欣药业在消化领域优势地位。

此外,罗欣自主研发的1类新药,用于晚期实体瘤治疗的LX-086及用于晚期乳腺癌的LX-039均已完成I期临床,国内均无同类药物上市。

截至上半年,公司仿制药品种盐酸乌拉地尔原料获批,实现了已有制剂品种的原料药自产供应。此外,公司还有在研新仿制药品种 7 个(其中雷贝拉唑钠肠溶片、布洛芬注射液已申报)、一致性评价品种 4 个(其中注射用头孢哌酮钠舒巴坦钠、蒙脱石散、注射用头孢唑肟钠已于 2024 年 7 月获批)以及原料药品种 8 个,管线布局和业绩潜力是很有看点的。

虽然罗欣药业目前的体量还不算大(这也意味着空间大),但有一说一,在研发上还是很舍得花钱的。2023年,研发投入2.34亿元,占营业收入比重已达到了10%。盘点已形成产品矩阵并有创新突破big pharma,罗欣药业值得拥有名字。

凭借在消化领域的丰富经验,罗欣药业除加码创新药外,今年3月也入局了微生态领域,与深圳未知君达成战略合作,布局肠道菌群移植(FMT)。深圳未知君将肠道菌群移植治疗解决方案授权罗欣药业,在双方约定区域和渠道范围内开展独家商业化合作,共同加速FMT治疗的商业化进程。

目前,肠菌移植可以用于85种疾病,包括消化系统疾病、慢性代谢疾病、免疫类疾病和精神疾病等,患者基数庞大,全球规模约500亿美元,是一个热门前沿赛道,受到了辉瑞、罗氏和强生等MNC巨头的追捧。

罗欣药业在消化领域产品商业化方面具有准入更快速、商业化成功率更高的优势,深圳未知君在FMT领域的研发领先(已有4条药物管线进入临床阶段),二者合作有望挖掘另一片潜力巨大的蓝海市场,将成为罗欣新的增长点和并入全新业务线的潜在重磅武器。

03

业绩拐点呼之欲出

早在2021年,罗欣药业就在为创新药的商业化做准备。据我所知,公司组建了专业的消化系统药物销售团队,积累了大量消化科临床资源,实现了直营团队+经销商双轮驱动,其中直营团队覆盖了全部核心城市的核心医院,是非常能打的。从销量上看,创新药的上量也非常快,今年应该会大幅超出去年。

但众所周知,创新药的市场推广是一个长期且复杂的过程,要想得到专家和患者的认可,前期商业化的投入很大,上量则有后置性,二者之间存在一个时间差,无法及时覆盖其成本,这会阶段性地影响业绩。

创新药是出了名的弹性大,要实现收益最大化,就要善于捕捉业绩拐点。

梳理基本面可以发现,罗欣药业已经来到了业绩反转的拐点。目前政策暖风频吹,《全链条支持创新药发展实施方案》更是从战略层面全面支持,替戈拉生片作为首款国产的P-CAB药物,在准入上具备优势。

反流性食管炎适应症于2022年获批后,同年就参与谈判纳入医保目录,纳入医保目录一年后,准入率持续提升,实现快速放量;今年,十二指肠溃疡适应症将参与医保谈判,大家可以关注一下年底医保谈判带动明年加速放量。

时至今日,随着替戈拉生片的进院工作进展迅速,销量同比显著提升,公司业绩逐季改善的趋势还是明确的,可预期性比较强。今年上半年,公司的营收同比增加 0.30%,归母净利润同比增加30.09%,扣非后归母净利润同比增加 26.75%——真•创新药品种有望带来更丰厚的研发回报。

从收入指标看,公司主营核心产品在过去2-3年已进入集采目录,集采风险基本消化。费用上,渠道培训投入过了高峰期,上半年公司销售费用率下降至35.15%,同比下降3.36pt;财务、研发、管理各项费用率均有下降。营运上,存货周转天数,应收账款周转天数均有下降。

销售快速上量+内控效果显著,后续几个季度的利润端改善很值得期待。

值得一提的是,罗欣药业还推出了员工持股计划。该计划拟持有的标的股票数量不超过2602.79万股,约占公司股本总额的2.39%,将公司年度业绩考核指标作为解锁条件之一。股东、公司和员工的利益捆绑在一起,有望为业绩增长赋予更多的主观能动性。

写在最后:

医药板块整体迎来改善,考虑到板块估值已处于历史底部,创新药支持政策持续加码,仍有较大修复空间。但长线跑赢的医药牛股,自身一定要有确定的阿尔法。

当前,罗欣药业的总市值仅50亿左右,背靠消化系统药物的蓝海,手握具有降维打击优势的创新药,很符合“大行业、小公司、高成长”的选股标准。这给我的感觉是,公司就像竹笋一样,虽然笋尖刚刚破土而出,但竹根已在土壤里延伸了数百平米,只是被不少人忽视了。

我认为,公司当前位置进可攻、退可守。进攻属性源自之前市场对公司保守的盈利预期,随着业绩逐季回升,具备估值与盈利双升机会;同时,公司在消化系统药物大蓝海中的领先地位,以及较低的市值和估值,亦使之成为波动市场下的防御标的。

•END•

个人观点,仅作参考,不作推荐。股市有风险,投资需谨慎。

$罗欣药业(SZ002793)$

本文作者可以追加内容哦 !