央国企并购预期个股全面梳理(附:股票名单)

央国企重组是当前国有企业改革和发展的重要方向之一,具有战略导向性、市场化运作和多元化模式等特点。通过重组整合,央国企可以实现资源的优化配置、提升核心竞争力和市场地位。央国企重组相关概念股梳理

1、中兵中电中兵集团:

保变电气、湖南天雁、长春一东、中兵红箭、长安汽车、建设工业、东安动力、晋西车轴、华强科技中电集团:许继电气、平高电气、宝光股份、宏盛华源、中国西电、西高院

2、南北船中国船舶重工:

昆船智能、中国重工、中国应急、中国动力、久之洋、中国海防、中船汉光中国船舶工业:中国船舶、中船科技、中船防务

3、证券

券商:国信证券、海通证券、国泰君安

参股持股:深圳能源、华茂股份、交大昂立、大众交通、锦江在线

4、资源

中国五矿:中钨高新、五矿发展、五矿资本、株治集团、中国中冶

中国盐湖:盐湖股份

5、电网

中国西电:中国西电、宝光股份

南方电网:南网储能、南网能源、南网科技国家电网:国电南瑞、远光软件、乐山电力、国网英大、明星电力、国网信通、西昌电力、涪陵电力

保变电气(600550):控股股东兵器装备集团与中国电气装备集团开展输变电业务整合,存在资产注入预期。

盐湖股份(000792):控股股东拟变更为中国五矿集团,涉及资源整合和资产重组。

中成股份(000151):国投集团与中国通用技术集团存在资产注入预期。

高新发展(000628):关联方高投电子拟注入华振宇55%股权,显示资产重组潜力。

宁夏建材(600449):控股股东中国建材集团致力于解决同业竞争问题,可能推出新的整合方案。

澳柯玛(600336):控股股东及最终控制人均为青岛国资委,存在资产注入联想。

空港股份(600463):瑞能半导体曾拟借壳,显示公司具有重组潜力,尽管之前重组失败。

国旅联合(600358):控股股东股权划转,可能引发新的资产整合。

金种子酒(600199):华润集团持股,未来可能进行酒类资产整合。

新宏泰(603016):无锡国资委旗下安谱隆有多次借壳传闻,公司存在资产注入预期。

中交地产(000736):实控人为国务院国资委,筹划收购中交物业服务集团。

荣科科技(300290):控股股东河南信产数创与超聚变有关联,市场有借壳猜想。

电子城(600658):控股股东北京电控持有燕东微股权,存在资产整合可能性。

浪潮软件(600756):实控人为山东国资委,可能进行资产注入。

汉嘉设计(300746):拟收购伏泰科技51%股权,实控人将变更。

莫高股份(600543):拟收购皓天科技股权,涉及CDMO/CMO业务整合。

华电国际(600027):拟购买华电集团发电资产,实现煤电一体化。

陕西煤业(601225):拟收购陕煤电力集团股权,打造煤电产业链。

中国中车(601766):作为轨道交通装备龙头企业,可能通过并购扩大市场份额。

中粮资本(002421):中粮集团旗下金融平台,未来可能整合集团内金融资源。

中航机电(002013):作为航空机电系统供应商,可能通过并购提升竞争力。

中国铁建(601186):作为基建龙头企业,可能通过并购扩大业务范围。

中国化学(601117):在化工领域具有领先地位,可能通过并购加强产业链整合。

中国交建(601800):作为交通建设领域的领军企业,可能通过并购拓展海外市场。

中国核电(601985):在核电领域具有重要地位,可能通过并购提升技术实力和市场占有率。

中国能建(600875):作为能源建设领域的领军企业,可能通过并购加强新能源业务布局。

中国电建(601669):在水电、风电等清洁能源领域具有优势,可能通过并购扩大市场份额。

(转自:券研社)

附1.

地方国企上海电气收购机器人资产,股价连续拉升市值已近千亿元

为了购买机器人资产,上海电气(601727.SH)全资子公司花了30.82亿元,消息一出,公司股价连续涨停。

10月18日,上海电气公告称,其全资子公司上海电气自动化集团有限公司(下称“自动化集团”)拟以现金方式收购上海电气控股集团有限公司(下称“电气控股”)持有的上海宁笙实业有限公司(下称“宁笙实业”)100%股权,交易价格308,242.11万元。

10月21日—10月25日,上海电气在5个交易日收获4个涨停,市值接近千亿元。

附2.

并购重组掀起大浪潮!近2个月较多集中在两大行业:

近2个月以来,市场掀起了重组并购的大浪潮。随着4.12新国九条、6.19科创板八条、9.24并购六条的发布,上市公司重组并购进入了新一轮高潮期。

据不完全统计,自9月初以来,有超过30家上市公司因重大资产重组事项进行停牌。在这些资产重组中出现了同行业重组并购、同产业链并购重组,跨界收购、要约收购等多种类型,其中还包括了多笔引起市场广泛关注央国企间的合并重组。

从同行业并购重组的情况来看,中国船舶与中国重工之间的两大央企合并重组、以及国泰君安与海通证券之间的两大国企合并重组引发了市场强烈的关注。9月18日晚间,中国船舶与中国重工同日发布公告,宣布两家公司筹划重组事项,两家公司正在筹划由中国船舶通过向中国重工全体换股股东发行A股股票的方式换股吸收合并中国重工。

10月9日晚间,国泰君安与海通证券披露重大资产重组预案,交易的具体实现方式为国泰君安换股吸收合并海通证券,海通证券与国泰君安的换股比例为1:0.62,合并后将采用新的公司名称。次日两家公司股票复牌后双双涨停。

除了上述两笔央国企之间的并购重组,医药、半导体等行业成为了近期同行业内并购重组中较为热门的行业。医药行业方面,千金药业拟购买湖南千金湘江药业股份有限公司和千金协力药业的股权;科源制药拟购买力诺投资控股集团有限公司、力诺集团股份有限公司;华康股份拟购买河南豫鑫糖醇有限公司全部或部分的股权等。

半导体行业方面,晶丰明源拟购买四川易冲科技有限公司控制权;富乐德购买江苏富乐华半导体科技股份有限公司100.00%股权。而所处半导体设备行业的至正股份拟通过重大资产置换、发行股份及支付现金的方式取得先进封装材料国际有限公司99.97%股权。

除了同行业的并购重组外,跨界收购同样也被市场较多关注。从收购方来看,处于低谷期的行业是跨界收购中的主流。如橡胶行业的阳谷华泰、服装家纺业的日播时尚、陶瓷业的松发股份等。

而从被收购方来看,科技类的公司成了跨界收购中香饽饽。阳谷华泰拟购买波米科技有限公司;日播时尚拟购买四川茵地乐材料科技集团有限公司控股权;双成药业拟购买宁波奥拉半导体股份有限公司100%股份等等。

值得一提的是,除了行业方面的并购重组外,还有多家公司进行了要约收购以及同一实控人下的资产重组。计划要约收购的有万里股份、宝鹰股份、恒通股份、世荣兆业等公司。在同一实控人下资产重组方面,今日,杭汽轮B与海联讯双双公告称,杭州资本作为海联讯的控股股东和B股上市公司杭州汽轮动力集团股份有限公司的间接控股股东,拟筹划海联讯和杭汽轮进行重大资产重组。此外,科源制药、电投产融、远达环保、千金药业等公司也都筹划购买或置换同一实控人下的资产。

文章来源:财联社

进入10月份,重组概念成了A股市场最热门的题材,Wind重组指数(884031)创阶段新高,9月24日以来累计涨超40%;其中本周涨幅就高达18%。已披露重组预案以及有“朦胧题材”的概念股周涨幅居然超过100%,如富乐德周涨幅130%,科源制药周涨幅107%,电投产融在上周上涨20%之后,本周继续上涨61%。

重组概念成为“最靓的仔”自然与政策面有关。

9月24日,证监会发布《关于深化上市公司并购重组市场改革的意见》(即“并购六条”),进一步提高监管包容度,提升重组市场交易效率,鼓励上市公司加强产业整合,支持上市公司向新质生产力方向转型升级。

10月24日,深圳发布“创投十九条”,在“长期资本”“耐心资本”之后,又提出了“大胆资本”这一新概念,强调要培育“大胆资本”,力争到2026年形成万亿级政府投资基金群。

我们不妨先分析两个个案。10月17日,富乐德公告,拟通过发行股份与可转债等工具,收购其控股股东上海申和投资名下的功率半导体企业江苏富乐华100%股权(以下简称“富乐华”)。相关信息显示,上海申和持有富乐德50.24%股份,持有富乐华55.11%股份,系富乐德及富乐华共同的控股股东;而日本磁性技术控股(“FERROTEC集团”)则持有上海申和100%股权,系富乐德及富乐华的间接控股股东。

公告显示,富乐华2022年、2023年及2024年1至6月的净利润分别达2.61亿元、3.54亿元和1.28亿元;同期富乐德净利润分别为8808万元、8925万元和5001万元。也就是说,富乐华的盈利约为富乐德的3倍。富乐德停牌前市值为70.45亿元,动态市盈率约为100倍,目前市值已达233亿元,动态市盈率233倍,纵然业绩增长3至4倍,其估值真能达到200多倍吗?

再来看科源制药。10月21日晚间,科源制药公告,拟通过发行股份及支付现金的方式,收购力诺集团等39名交易对手持有的宏济堂99.42%股权,并募集相关配套资金,发行价格为16.73元/股。科源制药和宏济堂均为济南前首富高元坤旗下公司,分别持有34.39%和39.68%的股权。科源制药于2023年4月登陆创业板,发行价44.18元,收购公告发布前,其股价为24.34元,相当于发行价已被“腰斩”。其中一个重要原因是上市后业绩连续下滑:公司2023年净利润为7704万元,同比下滑15.60%;刚刚发布的今年三季报显示,净利润为3968万元,同比下降40%。

而科源制药拟收购的“同门兄弟”宏济堂,虽系创立于1907年的中华老字号企业,但有消息显示,2019年借壳失败,2021年9月与华泰联合证券签订上市辅导协议,最终上市搁浅。今年1月准备再次冲刺IPO,却存在内控等问题。如今摇身一变,转而通过并购实现曲线上市,迅即成为重组热门题材的“香饽饽”。

以上所举还是发布了重组预案的。更有不少云里雾里的“朦胧题材”,如25天22板的双成药业,9连板的光智科技等,重组能否成功尚存在极大的不确定性。

毫无疑问,管理层之所以大力鼓励并购重组,一个最重要的考虑,便是通过并购重组能够部分解决IPO“堰塞湖”这个难题。要知道,仅今年(截至10月20日)终止撤否的IPO企业就达330家,计划募资3680亿元,致使整个创投市场呈现从未有过的艰难局面。据称,今年上半年,国内整个创投市场的出资总金额已同比下降30%左右。截至目前,今年获投的新经济领域公司数量仅有152家,而回看2015年,相同领域竟有12614家公司获投,二者变化之大令人侧目。

在市场化资本大幅缩水的背景下,创投领域不得不由国资系基金引导和补位,转变为主导角色。2024年上半年,新设基金认缴规模在10亿元以上的共171只,其中有国资背景LP出资的基金数量占比均在90%以上。

想必这也是深圳要大力鼓励“大胆资本”,支持国资基金大胆试错的重要背景吧。

但“市场有风险,投资需谨慎”,这应该是从国有资本到私人资本,从投资基金到个体散户,必须时刻遵守的不二信条。

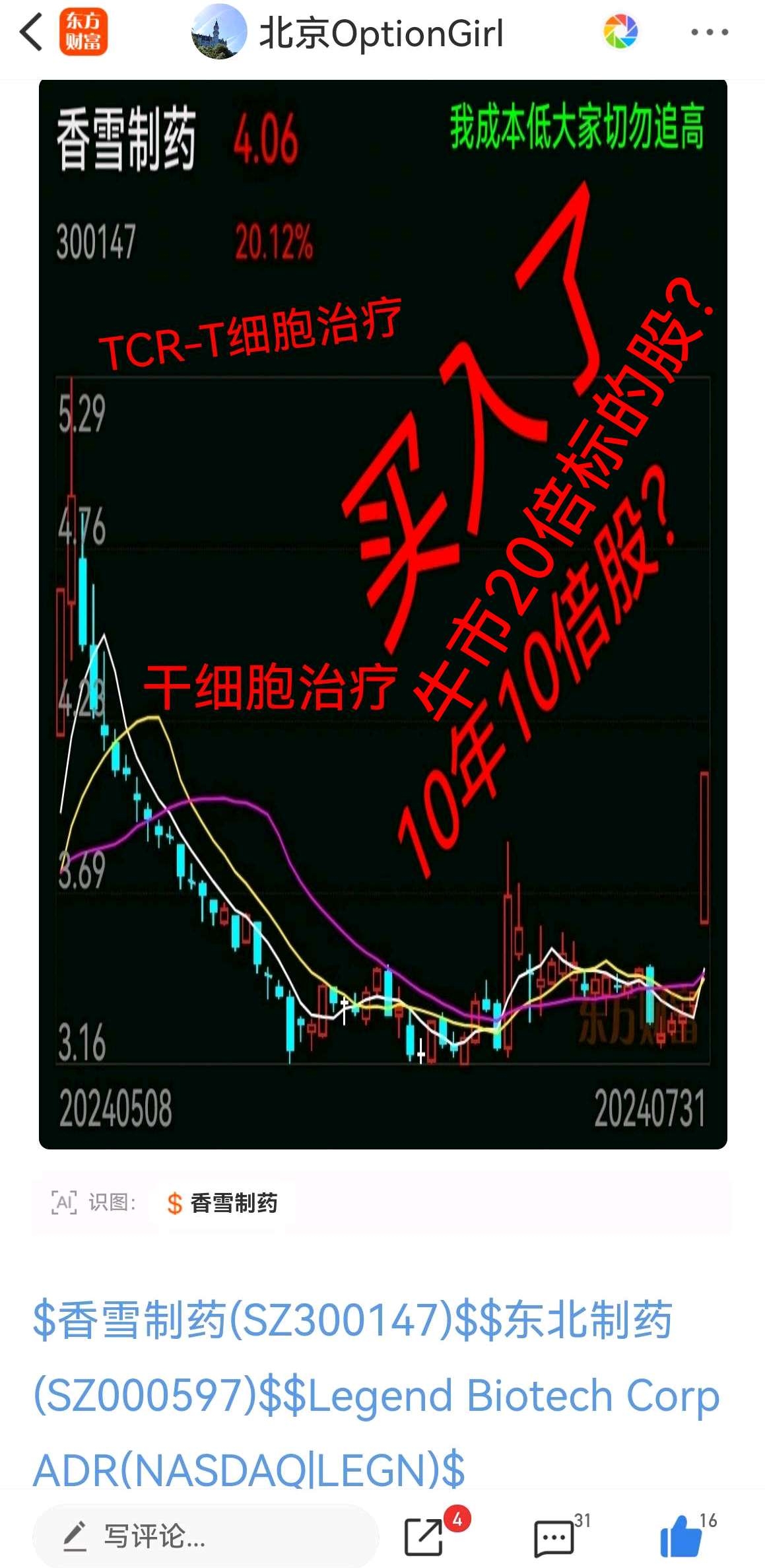

点评:建议香雪制药收购著名的干细胞领域领先企业北科生物。

香雪制药收购北科生物的可能性分析如下:

行业趋势:

战略布局:

财务考量:

双方意愿与谈判进展:

监管审批:

资金实力与整合能力:

市场竞争与风险防范:

香雪制药收购北科生物的可能性取决于多种因素的综合影响。从目前的信息来看,若双方能够达成共识并顺利通过监管审批,且香雪制药具备足够的资金实力和整合能力,则此次收购具有一定的可行性。然而,具体结果仍需关注后续进展及相关公告。

总之,香雪制药收购北科生物的可能性需要综合考虑多方面因素,包括双方意愿、监管审批、资金实力以及市场竞争等。

#并购重组概念活跃,能否成市场主线?# $上证指数(SH000001)$ $上海电气(SH601727)$ $科源制药(SZ301281)$

牛在嘶吼龙在咆哮牛市来了?中国科学家医学突破!首例移植化学重编程多能干细胞制备的胰岛,实现1型糖尿病患者功能性治愈!一周大涨63%牛股东方财富(300059)未来三年股价要涨二十倍?8.37元在TCR-T细胞治疗癌症实体肿瘤技术方面国际领先,干细胞治疗技术国内前列,这些技术在癌症治疗和再生医学领域具有巨大的市场潜力的公司及董事长刚被立案调查的香雪制药(300147)未来3年股价要涨20倍成为首个牛市涨20倍的医药高科技大牛股?请看:

牛股未来三年股价上涨二十倍的逻辑可能基于以下几点?

1.技术领先:香雪制药(股票代码:300147)公司在TCR-T细胞治疗癌症实体肿瘤技术方面国际领先,干细胞治疗技术国内前列,这些技术在癌症治疗和再生医学领域具有巨大的市场潜力。

2.政策支持:国家对医药行业的支持政策,包括新药审批加速、医保目录的扩大、细胞治疗和干细胞治疗技术写入国家“十四五”规划等,都可能对公司股价产生积极影响。

3.市场需求:随着人口老龄化和癌症发病率的上升,对有效治疗方法的需求不断增加,香雪制药的先进技术有望满足这部分市场需求。

4.产品创新:公司持续的研发投入和新药推广,如果能够成功商业化,可能会带来显著的业绩增长。

5.资本运作:公司可能通过资本运作,如并购重组,进一步提升市场份额和盈利能力。

6.国际合作:公司可能通过国际合作,如对外授权与境外业务,拓展国际市场,增加新的业绩增长点。

7.技术突破:在医药领域,技术突破往往能够带来巨大的市场机会,香雪制药的技术领先优势可能会转化为市场优势。

8.市场情绪:投资者对医药股的乐观情绪可能会推动股价上涨。

9.财务表现:如果公司的财务报表显示出强劲的盈利增长和良好的现金流,那么这可能会吸引更多的投资者,从而推动股价上涨。

10风险管理:……

香雪制药TCR-T细胞治疗新药纳入药审中心突破性治疗品种名单!

$香雪制药(SZ300147)$$东北制药(SZ000597)$$中信证券(SH600030)$

香雪制药不香吗?何必追那些已经炒得高高在上的资产重组股呢?聪明人都能看懂韭菜姐的帖子的。

$香雪制药(SZ300147)$

请骂韭菜姐北京Option girl的看过来!

我韭菜姐北京Option girl忽悠过谁了?

我韭菜姐北京Option girl何时当过“马后炮”?

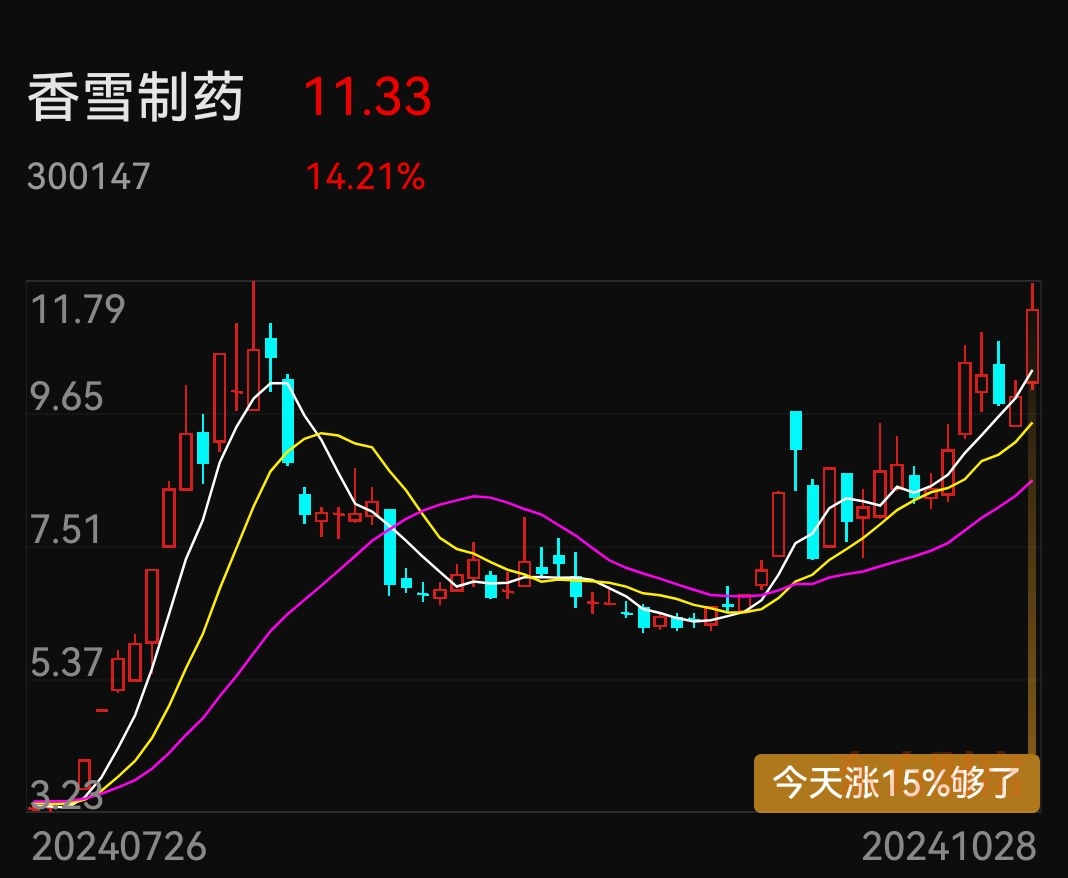

香香制药在7月31日3元多我就发帖晒图买入持有,原因它是TCR-T免疫细胞治疗癌症特别是实体肿瘤中国第一世界第二。

罕见!中信证券、中金公司、摩根士丹利、瑞银、美林、巴克莱在三季度同时买入这支股票并同时进入前十大股东之列!您知道是谁吗? 中金公司是香雪制药(300147)的第五大股东!持有文远知行股份的香雪制药(300147)携公司前十股东摩根士丹利,瑞银,美林,巴克莱,中信证券,中金公司等共同祝贺中金公司利空落地,即将腾飞!希望中金公司和中金公司作为第五大股东的香雪制药10月28日双双涨停板!

$香雪制药(SZ300147)$$中金公司(SH601995)$$中信证券(SH600030)$

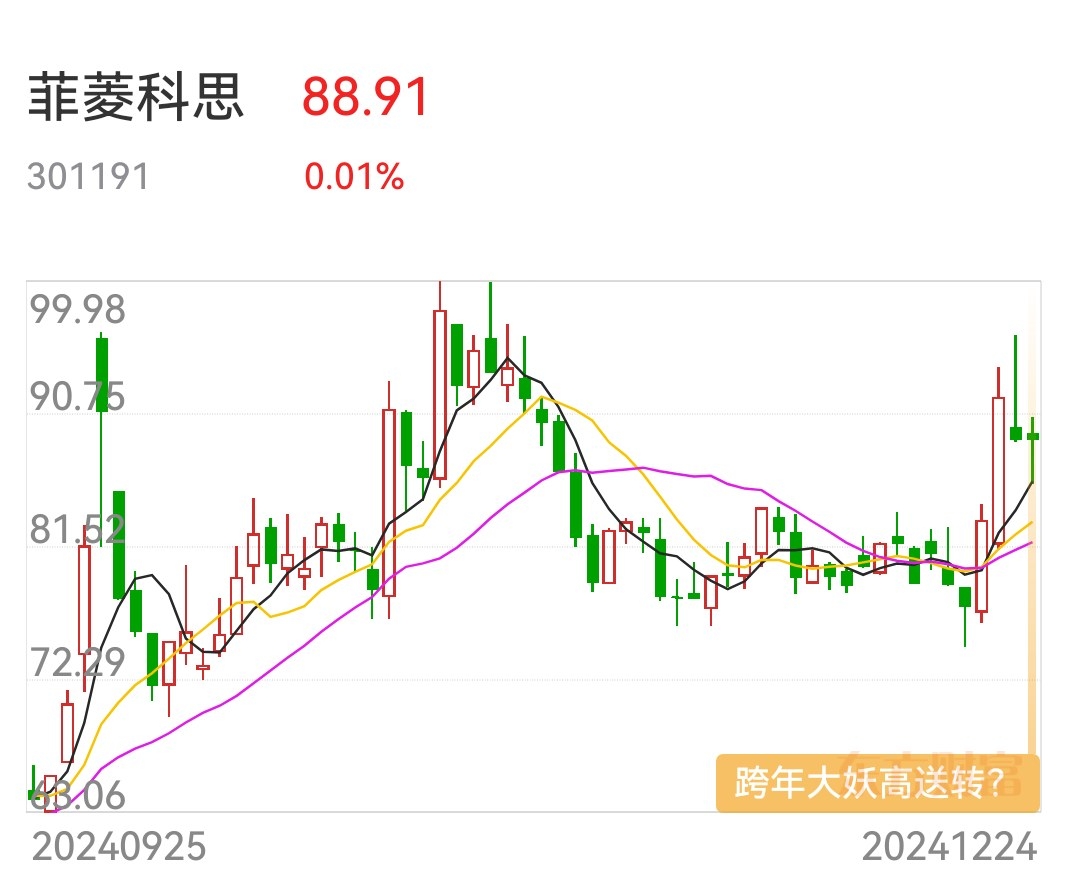

菲菱科思高科技、高成长、高送转有望填补TP-Link美国65%市占率路由器需求成为跨年大妖股一举突破138.59元历史高点的逻辑?以下是菲菱科思有望成为跨年大妖股并突破历史高点的逻辑:

一、高科技优势

- 公司介入了F5G技术研发方案,并有相应的Wi-Fi产品量产,在F5G这一新一代宽带接入技术领域占据先机,可满足未来网络设备对高速、低延迟连接的需求,为其产品在美国市场的竞争提供技术支撑.

- 具备400G核心交换机产品硬件开发和制造能力,已形成以企业级网络设备为主、加快推进数据中心交换机和智能终端无线产品类等的多元化产品布局,强大的研发和产品拓展能力使其能更好地应对市场变化和客户需求.

二、高成长潜力

- 网络设备行业每5年进行一次换代,23年是新一轮升级元年,同时运营商加大云网端资本投入,公司在手订单丰富。且AIGC带动算力需求爆发式增长,数据流量持续增长带动网络设备市场发展,为其提供了广阔的市场空间.

- 新华三、S客户订单需求环比持续提升,公司募投项目进展顺利,产能充足,产品矩阵不断丰富升级。随着公司逐步替代台资厂商份额,在大客户侧的市场份额仍有较大提升空间.

- 积极推进汽车电子领域产业布局,随着汽车智能化、集成化程度提升,以太网优势将逐步突出,公司在汽车数据安全控制领域相关产品将迎来广阔市场空间.

三、高送转预期

公司盘子小、是新股且三年未分配,存有大量未分配利润和公积金。募投项目建设期一年,海宁项目先期投入募投资金置换即将投产,产品市场需求稳定增长,价格毛利逐步上升,上市以来资金未爆炒,原股东有股权融资需求,这些因素使得公司具有较高的高送转可能性.

四、市场替代机遇

TP-Link在美国市场占有率达65%,美国计划禁售TP-Link路由器,为菲菱科思等国内路由器生产商创造了巨大的市场替代空间。菲菱科思作为国内前三大路由器生产商,有望凭借自身技术和产能优势,填补TP-Link在美国市场留下的份额空缺.

$菲菱科思(SZ301191)$$科力装备(SZ301552)$$中自科技(SH688737)$

$菲菱科思(SZ301191)$$科力装备(SZ301552)$$中自科技(SH688737)$

本文作者可以追加内容哦 !