$中核科技(SZ000777)$$电投产融(SZ000958)$$中国核电(SH601985)$

关注核电这个行业已经数年,今天偶然看到《核电那些事》公众号的一篇文章,才知道中核浦原被撤销了,班子成员已经各奔东西。

看了下中核浦原的公众号,已经停更一个月了,它发布的最后一篇文章是在今年9月27日,在停更之前,中核浦原公众号基本上一周能更新好几篇文章,班子成员还是比较忙碌的。10月起就再也没更新任何文章了,作为一个央企公众号,连迎国庆这么重要的事情都没有更新文章,这非常非常不正常,我关注的其他中核公众号都不存在这种情况。从这个侧面角度来看,中核浦原被撤销应该是真的。

这篇文章很不起眼,估计大部分人也不关心,我自己也不关心班子成员都哪去了,那些人我一个都不认识,但对上市公司中核科技而言,中核浦原被撤销可是一件大事。

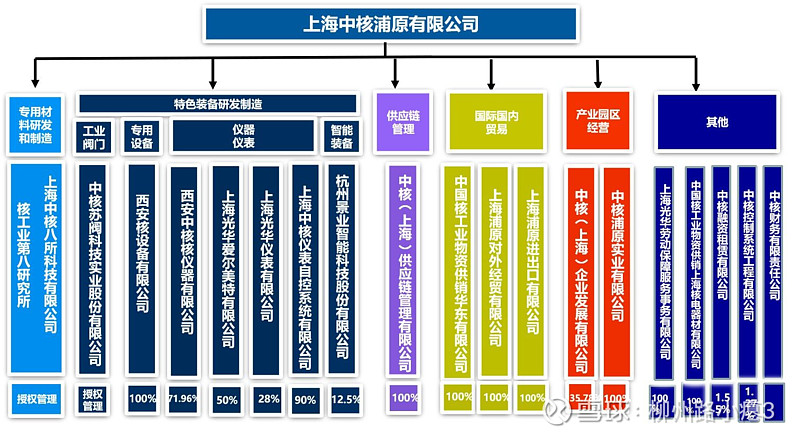

根据中核浦原的公司官网及中核科技年报资料,中核浦原是中核集团的全资子公司,属于中核集团的二级单位,是中核集团以装备制造为核心主业的专业化公司,授权管理上市公司中核科技(000777)。

中核浦原也是中核科技的第二大股东,持股比例9.3%,同时也是中核科技年报中提到的母公司。

根据中核科技的关联交易公告,中核浦原2023年收入69.21亿元,净利润5.66亿元,收入和净利占整个中核集团的2.47%和2.53%,由此可见中核浦原只是中核集团不起眼的很小一部分,单独设置一个二级公司来管理这一丁点儿业务确实意义不大,这可能也是中核浦原被撤销的重要因素。

中核集团目前旗下有七个上市公司,包括做核电站运营的中国核电(601985,这绝对是中核集团的核心业务)、因央企合并被划进中核集团的核电站建设施工的中国核建(601611)、源自清华的做计算机业务的同方股份(600100),做核电阀门的中核科技(000777),做医疗业务的中国同辐(HK1763),其他还有两个极小市值的港股公司中国核能科技(HK0611)和中核国际(HK2302)。

港股几个公司市值都很小,长期无人关注,流动性也差,不具备运作可能,没什么好讨论的。中国核电和中国核建这两个公司业务定位清晰,已经很完美了,没必要往里面增加不相关业务,画蛇添足只会影响估值,不利于市值管理。同方股份市值太大,业绩又太差,业务和集团业务也没什么关联性,估计集团也不知道要怎么去运作,所以最近公告将其股权从宝原公司划到中核集团,免得广大股民瞎猜。而中核科技虽然利润主要来自参股的医药企业贡献的投资收益,但自身主业做的是核电阀门,属于核电装备,与集团主业很有关联,另外市值大小、估值水平、流动性三者都俱佳,是中核集团旗下唯一一个还有较大资本运作想象空间的上市平台。

中核浦原被撤销,但旗下的核电装备资产并不会随之也跟着消失,比如中核西仪、西安核设备、中核八所等,其实都是挺不错的资产,至少我自己觉得比主业做阀门的上市公司中核科技还是优质不少。比如中核西仪,之前本来想上科创板的,后来被终止,21年利润就有1.63亿,估计现在应该轻松超过两亿了吧,而且全部来自核电装备主业,体量比中核科技的阀门业务大多了,也更加性感,如果能上市,估计至少也是百亿以上。还有之前收购未遂的中核工程旗下的河南核净,也是个小而美的核电装备企业,一年利润也有几千万。这些资产很多都有风投入驻,有些还做了员工持股,这些股东都是需要靠资本市场退出的,既然早就动了走向资本市场的心思,而靠自己申报又上不去,这些资产未来铁定只能注入上市公司中核科技,不会有其他选择。

除了核电装备类资产外,集团还有铀矿、核燃料棒,核环保资产等,还有一大批已经改制过的核设计院,这些都属于给核电站做配套的资产,都有可能通过中核科技实现资产的证券化。另外港股那几个公司长期无人关注,有些资产很优质但估值又很低,说不定有些相关点的也可以通过被中核科技收购回归A股。

个人猜想,中核科技的股权大概率会和集团的其他核电装备资产一道,打包整合进另一个二级公司,这个二级公司应该会比之前的中核浦原大不少,不仅会有核电装备业务,还会有其他核电配套业务(否则就没必要把中核浦原撤消掉嘛)。一周前同方股份的股权被划转,说明集团已经在落实架构调整,相信在不久的将来,我们也能看到中核科技股权架构的调整。

未来,中核科技绝对不仅限于作为中核集团的核电装备平台,它还会有更大的发展,这会导致中核科技的资产整合预期急剧提升。资产整合预期的变化,那股价应该会有所反应,在并购重组成为主线的当下,中核科技未来表现非常值得期待。

本文作者可以追加内容哦 !