Palantir的股票近几个月表现强劲,目前交易价格处于历史最高水平。分析师利用最近的股价上涨机会出售了一半的股份,因为估值风险已经变得太大而无法忽视。

与此同时,仍然以合理的平均购买价格持有另一半股份,因为 Palantir 的长期潜力仍然看好。

不过,分析师以当前价格购买新股对新投资者来说风险太大,最好等待潜在的回调以获得更大的安全边际,然后再将该头寸添加到投资组合中。

自三个月前以来,Palantir 的股价一路飙升,在不到三个月的时间内上涨了约 60%,远远跑赢大盘。

在如此出色的表现之后,分析师决定最近出售持有的该公司一半股份。出售一半股份的原因之一是股价大大超出了乐观目标价。永远不要对任何投资抱有感情,在达到目标时才执行交易,这一点很重要。

削减一半持仓的另一个原因是,Palantir 的内部人士在股价大幅上涨后也开始逐渐减持股份。就像内部人士一样,决定获利了结,但仍持有该公司的股份,以防该公司继续创造额外的股东价值。

展望未来,Palantir 股价的进一步走向可能将在该公司于 11 月 4 日公布第三季度财报后决定。目前,华尔街预计Palantir 第三季度的收入将同比增长 26%,每股收益将同比增长 30%。

问题是,即使 Palantir 的表现超出预期,而且考虑到其最近几个季度的表现,这一预期很有可能实现,但该公司目前的估值是否合理仍值得怀疑。

分析师的基本情况模型显示,该公司的公允价值为每股 21.59 美元,而乐观情况模型显示,该公司的公允价值为每股 30.57 美元。Palantir 目前的交易价格高于这两个目标价。

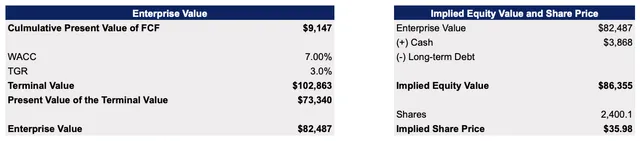

这些模型之间最大的区别在于收入和盈利增长率。考虑到 Palantir 股价近几个月的快速上涨,分析师决定创建一个新模型,以确定最新一轮反弹后的上行空间是否仍然存在。

在下面的模型中,主要指标的大多数假设与乐观模型中保持不变,但收入增长率有所提高。在 2024 财年,增长率从 23.6% 上升至 30%,而在 2025 财年及以后,增长率从 35% 上升至 40%。

随着收入增长率的提高,该模型现在显示 Palantir 的合理价值为每股 35.98 美元。与之前的乐观模型相比,这一目标价较高,但也低于当前市场价格。

这种新模式的问题在于,目前来看,未来五年内实现 40% 的收入增长率不太可能。Palantir 股价近几个季度的快速增长主要得益于该公司于 2023 年春季推出 AIP,进军生成式人工智能领域。该产品已经存在了很长时间,我们对它能产生多少销售额有一些基本的了解。

在最近的所有上调之后,华尔街的共识是,未来几年的整体收入增长率将在 20% 至 29% 之间。Palantir 本身报告称,第二季度的收入同比增长率为 27%,预计第三季度的同比增长率为 25% 左右。

因此,如上图所示,预计连续几年的增长率为 40% 或更高是不现实的。即使我们看到第三季度和第四季度的收入增长率为 30%,也很难证明当前的估值是合理的。

现实情况是,Palantir 的公允价值可能介于基本情况和乐观情况之间。这就是为什么在这个阶段,出售一些股票以获得丰厚利润是合理的,因为目前的股价上涨不可能永远持续下去。

鉴于其预期市盈率为 120 倍,预期市销率为 35 倍,可以肯定地说,其股价的上涨空间有限。

展望未来,Palantir 仍将是一家出色的公司,以两位数的稳健速度增长,并积极扩大其客户群。但分析师认为还需等待股价回调至每股 30 美元左右,然后再考虑再次给予该股买入评级。

基本面通常不会决定价格走势。早在 2021 年,特斯拉公司 ( TSLA ) 的市盈率就与 Palantir 今天的市盈率相似,但这并没有阻止其股价进一步升值。

只有 2022 年宏观环境的变化才最终使特斯拉的市盈率更合理。这就是为什么尽管被高估,但 Palantir 的股价仍有可能继续进一步升值。这就是为什么分析师没有卖掉全部头寸,仍然以合理的平均买入价持有另一部分。

考虑到全球经济具有韧性,而且 Palantir 最近被纳入标准普尔 500 指数,一些重大的发展不太可能破坏其增长故事。2022 年,特斯拉的增长故事主要受到美联储的破坏,美联储开始加息以对抗不断上升的通胀。

如今,在 2024 年,Palantir 面临的挑战与我们目前面临的挑战不同。

与此同时,随着越来越多的客户加入生成式人工智能革命,Palantir 的商业业务至今仍在蓬勃发展。随着越来越多的合同被授予Palantir,政府业务似乎也在增长。考虑到这一点,Palantir 似乎拥有足够多的增长机会,可以帮助它继续以两位数的速度增长。

最后,势头仍然站在 Palantir 这边。该公司的股价已经在历史高位附近交易了一周多,并形成了每股 40 美元左右的技术支撑位。

如果该股在收益报告发布之前保持在每股 40 美元以上,那么涨势有可能延续,特别是如果收益超出预期,并且今年的指引再次得到改善。这就是为什么分析师没有卖掉全部头寸,即使在目前的市盈率下仍持有一半的主要原因。

不可否认,Palantir 是一家伟大的公司。它充分利用了生成式人工智能革命,并有充分的机会继续扩大其客户群并扩大其业务。

目前唯一的问题是,如果公司不将增长率提高到更高的水平,其股价将以高出预期的倍数进行交易,这是不合理的。目前不太可能发生这种情况。这就是分析师以可观的利润出售了一半公司股份的主要原因。

不过,由于 Palantir 的长期潜力,分析师仍持有该公司的另一半股份。合理的平均购买价格能够考虑估值风险,而不必过于担心失去投资资本。如果你现在没有持仓,那么最好等待潜在的回调以获得更大的安全边际。

$标普500ETF(SH513500)$$纳指100ETF(SH513390)$$上证指数(SH000001)$

文章来源:华尔街大事件

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

本文作者可以追加内容哦 !