湖北超卓航空科技股份有限公司以金属增/减材制造和再制造技术为依托,专注于定制化增材制造、机载设备维修、航空零部件研发制造,致力为高端制造领域提供解决方案,建立了集工艺研发、技术攻关、产品定制、设备供应于一体的发展模式,业务覆盖航空航天、电力电气、海洋防腐、汽车工业、新能源等众多领域。

公司成立于2006年,2022年7月1日在上海证券交易所科创板成功上市,证券简称:超卓航科,股票代码:688237。超卓航科是国家级高新技术企业和专精特新“小巨人”企业,拥有国家企业技术中心,国家级博士后科研工作站等科研平台,自主研发技术申请专利百余项。

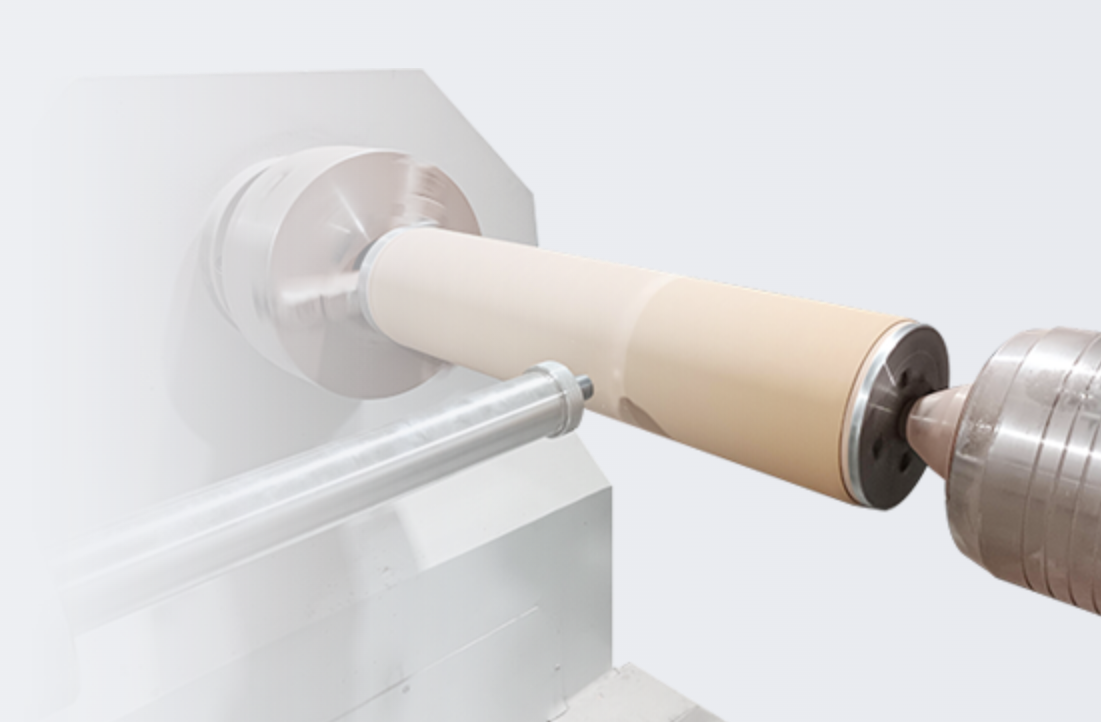

超卓航科冷喷涂固态增材制造技术处于全球领先地位,拥有设备种类及专家团队均居国际前列,并在国内率先掌握并实现该技术及其产业化应用。公司创新研发的移动冷喷涂增材制造平台,填补了金属增材制造冷喷涂行业技术空白,整体技术达到了国际先进水平。

公司当前业务体系(列举部分)

增材制造

增材制造改变了传统的制造方式,为复杂金属结构功能件的直接制造提供了新思路,有着广阔的应用前景。超卓航科长年深耕增材制造领域,围绕金属增材制造技术,自主研发新产品、新方法、新材料,累计申请专利过百项,拥有成熟的核心金属增材制造技术及新型的冷喷涂固态增材制造技术。

再制造

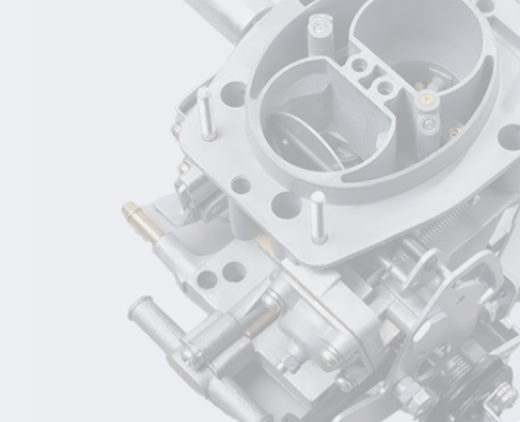

金属喷涂增材再制造是一种无损增材再制造手段,可以对金属零部件进行尺寸修复、性能修复甚至结构补强,为具备高附加值、高性能要求的金属零部件维修提供了新颖独特的解决方案。

公司当前股价以及财务风险分析

截止目前(2024.10.28)公司股价近一个月上涨55.44%,近三个月股价上涨48.46%,近半年股价上涨27.77%。公司股价上涨的主要因素来源于市场主力资金的短期持续性流入以及近期低空经济概念再次炒作引发的市场热度。低空经济概念是何物?

低空经济是以各种有人驾驶和无人驾驶航空器的各类低空飞行活动为牵引,辐射带动相关领域融合发展的综合性经济形态。其相关产品主要包括无人机、eVTOL(电动垂直起降飞行器)、直升飞机、传统固定翼飞机等,涉及居民消费和工业应用两大场景。2021年2月,低空经济写入《国家综合立体交通网规划纲要》。去年底举行的中央经济工作会议提出“打造生物制造、商业航天、低空经济等若干战略性新兴产业”。今年全国两会,“积极打造生物制造、商业航天、低空经济等新增长引擎”被写入政府工作报告。近年来各地方政府的持续政策引导支持以及未来潜在的市场经济规模对于相关上下游上市公司而言是长期利好,同时促进其二级市场股价估值的不断上升。

同时,投资者也需要警惕的是,公司当前的市场估值与市场消息面的刺激以及主力资金的流动呈现出较为紧密的联系,投资者需要注意市场资金流出以及消息面末期给公司当前股价估值造成回撤的可能性风险。

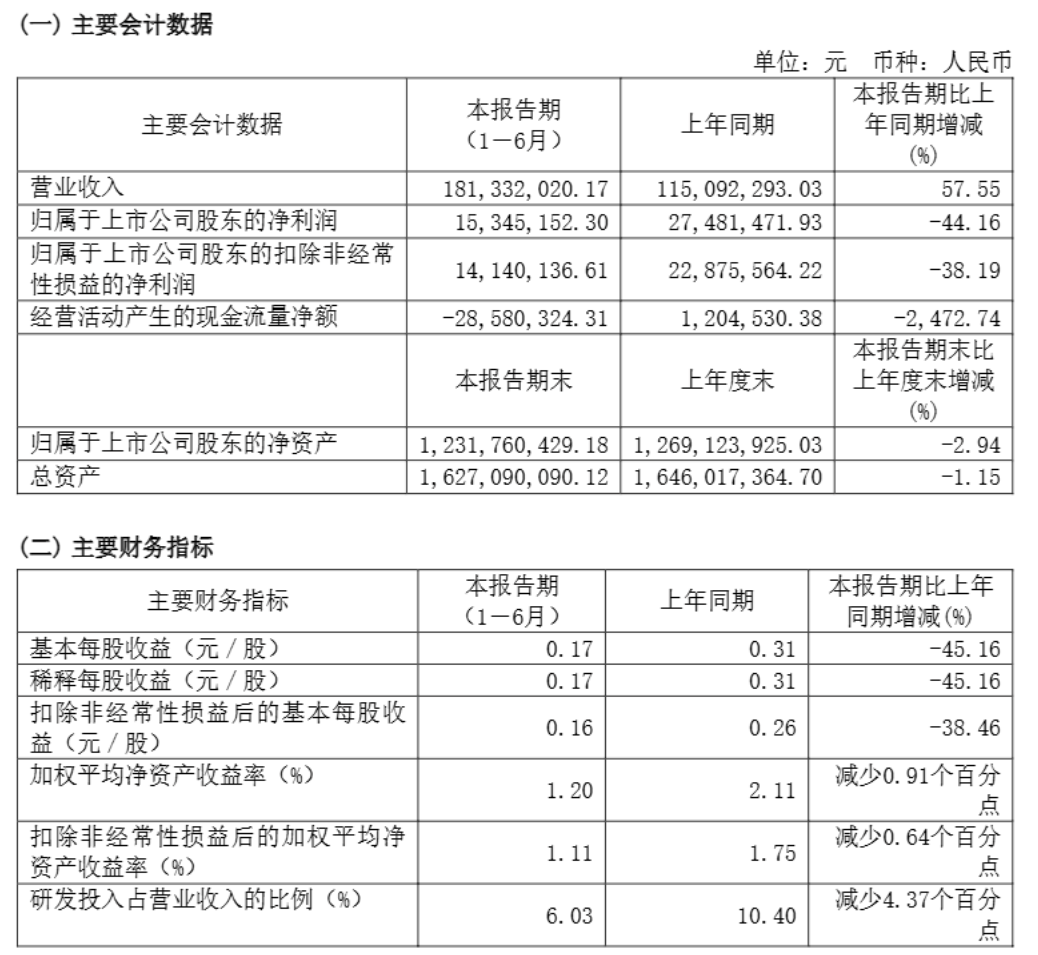

除此之外,从公司当前所披露的财务数据情况表明,公司近些年营收呈现出上涨态势,公司营收从2020年的1.22亿元上涨至2023年的2.7亿元,公司净利润从2020年的6420万元下滑至2023年的亏损3500万元,24年中报扭亏为盈净利润1534.52万元。总体净利润率较过往有所下滑,投资者需要注意公司持续经营能力的下滑对于二级市场股价估值的负面影响。

公司风险提示

1.技术产业化风险

冷喷涂固态增材制造技术是一种建立在空气动力学上的增材制造技术,可应用于制作保护涂层和功能涂层、零部件修复、增材制造等领域。该技术在欧美等国家的应用水平相对成熟,但国内尚处于追赶阶段,且国内企业实现冷喷涂固态增材制造技术商业化应用的企业较少,产业链和行业标准也有待健全和完善。

公司冷喷涂固态增材制造技术在航空器机体结构再制造、靶材制造等领域实现了商业化及规模化应用,并拓展了在汽车、工业母机、新能源、半导体等领域的应用,但应用深度和广度仍需进一步拓展。因此,若公司利用冷喷涂固态增材制造技术的产品或服务无法满足下游市场需求,或者因国内产业链成熟度较低而无法大规模应用,则公司大额研发投入将无法产生经济效益,并将对公司未来业务发展及盈利增长带来一定的负面影响。

2.核心技术人员流失风险

公司所处行业具有技术密集型特征,核心技术及核心技术人员对公司保持竞争力和可持续发展至关重要。随着市场需求的不断增长,航空维修再制造企业对于高端人才的竞争也日趋激烈;

另一方面,随着行业竞争的日益激烈,企业与地区之间的人才竞争也逐渐加剧,公司现有核心技术人员存在流失的风险。如果未来公司核心技术人员发生较多流失,公司的技术开发、新产品研制可能受到不利影响。

(二)经营风险

1.境外采购风险

目前,国产冷喷涂用金属粉末如铝粉等在材料纯度、球形度、球化率等指标上与进口材料尚存一定差距,尽管国产金属粉末近年来品质不断提升,公司境内采购量占比加大,但截至报告期末公司基于冷喷涂固态增材制造技术的机体结构再制造所使用的铝粉主要自境外采购。与此同时,由于我国高纯氦气储量及产量相对较低,公司使用的高纯氦气主要采购自境外公司在中国设立的分支机构,且主要来源于进口。

若上述金属粉末和高纯氦气供应商或所在国均对公司禁售,则公司定制化增材制造业务所耗用主要原材料将全面转向国内供应商采购。由于国产金属粉末材料尚需进一步提高其材料纯度、球形度、球化率等性能,国内高纯氦气储量及产能较低,因此,公司定制化增材制造业务存在由于产品质量及服务能力可能不达预期,而影响公司定制化增材制造业务的经营稳定性的风险。

2.军品暂定价格与审定价格差异导致收入及业绩波动的风险

公司客户包括我国军方单位及其下属飞机大修厂、军工集团下属单位等。根据我国现行的军品定价相关规定,公司为军方提供服务的价格须由军方审定。对于已审价产品,在符合收入确认条件时,公司按照审定价确认销售收入和应收账款,同时结转成本;对于尚未完成审价的产品,在符合收入确认条件时,公司按照军品暂定价确认收入和应收账款,同时结转成本,待审价完成后与军方单位按价差调整当期收入。最近 3 年,公司尚未发生因审定价调整而对公司收入进行调整的情形。

由于军方审价频率和最终审定价格均存在不确定性,上述价差并非均匀发生于每一年,且最终审定价格也存在低于暂定价的可能性,因此,未来年度不排除军方对公司已审价产品进行价格调整的可能性。如果未来公司的军品业务审定价大幅向下调整,将使得公司盈利水平受到不利影响。

(三)行业风险

1.军品业务向民营资本开放相关政策变化的风险

2007 年,中国国防科学技术工业委员会下发《关于非公有制经济参与国防科技工业建设的指导意见》以来,军品业务逐步向民营企业开放;2015 年,国务院下发《关于国有企业发展混合所有制经济的意见》,提出除从事战略科研生产、关系国家最高层次的战略安全和涉及国家核心机密的核心军工能力领域外,分类逐步放宽市场准入,建立竞争性采购体制机制,支持非国有企业参与科研生产、维修服务和竞争性采购;2016 年,国务院印发《关于经济建设和国防建设融合发展的意见》,提出加快引导优势民营企业进入科研生产和维修领域,健全信息发布机制和渠道,构建公平竞争的政策环境。推动军工技术向国民经济领域的转移转化,实现产业化发展。

公司作为民营企业,抓住了国家相关政策支持的发展机遇,军机维修业务逐步扩张,若国家对军品业务向民营资本开放的相关政策发生变化,将可能对公司军品业务造成不利影响。

2.技术升级迭代风险

目前公司部分定制化增材制造业务以冷喷涂固态增材制造技术为载体。随着冷喷涂固态增材制造技术应用范围的扩大,升级迭代速度加快,冷喷涂固态增材制造技术与其他增材制造技术之间可能产生竞争关系。若公司在技术升级迭代的过程中未能及时满足客户的需求,或行业内出现其他重大技术突破,则公司掌握的技术将面临先进程度落后而被替代的风险,从而对公司发展造成不利影响。

(四)宏观环境风险

国防军工领域作为国家特殊的经济领域,受国际环境、安全形势、地缘政治、国防发展水平等多因素影响。若未来国际国内形势出现重大变化,导致国家削减军费支出,或调整与公司产品相关的支出预算,则可能对公司的生产经营带来不利影响。

$超卓航科(SH688237)$$中兵红箭(SZ000519)$$烽火电子(SZ000561)$#低空经济“加速起飞”,赚钱机会在哪?##并购重组概念活跃,能否成市场主线?##高位“妖”股持续强势,谁能笑到最后?#

本文作者可以追加内容哦 !