第四节 下修条款

一、下修条款的解释:

1.核心条款:

可转债关键条款有转股条款、回售条款、赎回条款、下修条款;

下修条款是可转债关键条款中核心条款,如果说回售条款、赎回条款是两道护栏,债性保护是路基,那么下修条款就是安全带,能安全的送你到强赎的对岸。

下修条款,也是我们以后投资中经常用到的博弈条款,一定要认真深入了解并掌握;

2.下修条件:

如果正股股价持续下跌,触发转股价下修的条件,公司董事会有权利提出可转债向下修正方案并提交股东大会表决;

一般的转股价下修的触发条件:当公司股票在任意连续N个交易日中,至少有M个交易日的收盘价(记得是收盘价,不是开盘价或盘中价,一般股市中都是参考收盘价),低于当期转股价格的X时;这里的N通常是20或者30,M通常是10或者15,X通常是80%、85%、90%,一般认为N越小越好,M一般为1/2N,X越大越好,在集思录中,下修条件一般简写为(M/N X),最宽松的下修条件为(10/20 90%),之后依次为(10/15 90%)、(15/30 90%)、(10/20 85%)、(15/30 85%)、(10/15 85%)、(20/30 85%)、(10/20 80%)、(10/15 80%)、(15/30 80%)、(20/30 80%)、(20/30 70%);在同等条件下,越严格的下修条件,越容易触发,对于最后一个下修条件,我是深表鄙视的;在实际投资中,优先选择下修条件严格的可转债。

3.下修条件列示:

A.最苛刻下修条件:(20/30 70%),转债代表,大中、兴森;

B.极为苛刻的下修条件:(20/30 80%),转债代表,福新、鲁泰、华翔。

C.较为苛刻的下修条件:(15/30 80%),转债代表,金能、今田、华海(有较多)。

D.略微苛刻的下修条件:(20/30 85%),转债代表,博杰、泰坦。

E.较严的下修条件:(10/15 85%),目前没有案例。

F.普通的下修条件:(15/30 85%),转债代表非常多,这里不列举。

G.相对宽松的下修条件:(10/20 85%),转债代表,本钢、长集、贵燃、绿茵、利群、再22。

H.较为宽松的下修条件:(10/30 85%),转债代表,交建、艾录。

I.宽松的下修条件:(15/30 90%),转债代表非常多,这里不列举。

J.很宽松的下修条件:(10/20 90%),转债代表,建工、孚日(有较多)。

K.最宽松的下修条件:(10/30 90%),转债代表,华锋、永02。

4.上市公司紧箍咒:

非常多公司可能是过于自信或者完全不懂被承销商忽略细节,导致下修条款设置了净资产要求,一般来说非国资公司不存在国有资金流失的问题,所以完全可以不设置净资产要求,但依然有很多私有企业设置了净资产限制,结果发现是限制了自己的发挥余地,目前明显的例子就是中装转2、帝欧转债、东时转债、蓝帆转债、维尔转债、景兴转债等。

事实上,关于净资产要求,除了国资有明确要求,私有企业完全可以不设置此条款,因为一旦遇到问题需要破净下修时。很可能会因为这个条款把自己上了枷锁,如同孙悟空的紧箍咒,没遇上事的时候不碍事,一旦遇到危机,可能就把自己给玩死了。

目前在交易的转债一共有537支,有净资产要求的转债有304支,其中破净的转债有48支,还是这段时间大涨的情况下,而PB在1-1.5的转债有67支,也就是在一个月前,约有100支转债是受净资产限制无法下修到底的。

5.我对下修的要求:

一般来说我是要求下修条款宽松的,同时最好没有净资产限制,如果有净资产要求,则要求PB大于2,也就是正股腰折的情况下,依然有下修空间。

可以下修转股价,是可转债的王炸条款,这意味着,即使正股价格下跌,持有者买的可转债也有机会赚到钱,同时,也可以大大减轻上市公司的还债压力;“有了向下修正转股价条款,上市公司随时能把陷入泥泞的可转债价格轻松拉出来,而且立竿见影,效果比打一针兴奋剂还管用。” 可见,通过“向下修正股价条款”,上市公司可以合法地通过适时下调转股价,降低持有人转股的门槛,促进持有人转股,把持有人牢牢绑定在自己的马车上。

而下调转股价,确实能把转股获利的可能性大大增加了,往往会立竿见影地刺激可转债的市场价格应声而涨,从而给持有人带来套利机会。

需要注意的是,向下修正转股价条款带有很多附加限制条件,如“有权提出调整”说明仅是“权利”而不是“义务”;提交股东大会能否通过还需要一定的票数;就算是实施了,具体下调到哪里也有限制;此外,有的可转债进入转股期后才能向下修正,也需留心。另外,也要注意转股价下修是否可以低于每股净资产,如果此时的转股价已低于每股净资产,那么下修条件将没有任何意义,下面来看个例子,以中装转2为例:

每股净资产为3.63元,股价为2.03元,这还是在正股大涨的情况下,而之前一度跌至0.93元,下修条款就变成了无用之处。

2023年经审计的每股净资产为3.63元,此时的下修条款形式已大于意义,大概率来说,按ST中装的经营表现,每股净资产会越来越低,股价大概率也越来越低,下修条件中的附加条件就无法触发,也就是下修条款无法保护可转债,之后我们投资可转债时,需要格外注意该条款的附加条件,正常来说,附加条款中要求下修不得低于每股净资产的可转债,发行单位一般为国企或中大型银行,这是为了防止国有资产流失。

可转债设计下修条款的人,非常有大才,深表佩服,如此精妙的条款都能想得出来,对其敬仰之心,宛如滔滔江水,绵绵不绝。。

下面用例子解释一下,为什么下修条款是护送可转债到强赎彼岸的帆船,注意例子只按一切顺利的流程假设,不附加任何障碍,但事实上并非如此顺畅。

如A可转债发行时转股价为10元,下修条件为(15/30 85%)且无附加条件,可转债发行后,正股一路下跌,下跌至5元,为了实现转股,公司决定下修转股价(已到转股期),且下修到底即转股价修正至5元,下修后,转股价值为100元,而后公司发布各种利好消息,同时发布了业绩预告,收入利润均同比大幅增长,此时股价一路上涨,上涨至7.5元,已到达了强赎条件(在本次发行可转债的转股期内,如果公司股票连续三十个交易日中至少有十五个交易日的收盘价格不低于当期转股价格的 130%(含 130%)),公司发布公告强赎,此时转股价值在150元,转债价格也会在150元附近,如果以100元买入A转债,那么就可以有50%的收益,我们再来看一下正股,正股从10元跌至5元,而后又上涨到7.5元,依然亏损25%,但持有可转债,且可以赚50%的收益,这就是下修条款的魅力。

6.实际案例:

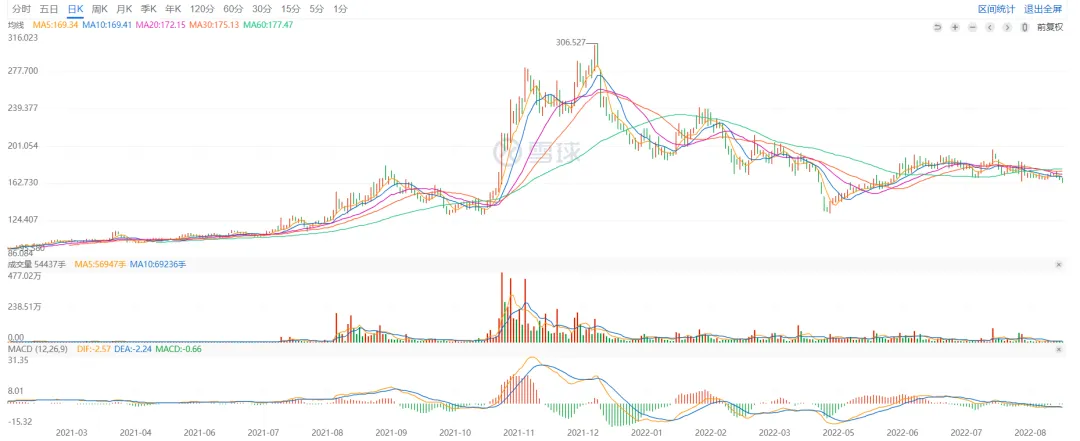

下面来看真实案例,海兰转债:

2021年03月10日下修转股价,在2021年10月后,随着正股股价的大幅上升,转股价值也大幅上升,转债价格也同步大幅上涨,2021年02月10日从最开始可转债价格在89.15元,2021年12月24日上升到最高价306.527元,整整涨了243.84%,仅用时317天,10个半月,此收益几乎可以秒杀所有人。

7.与正股对比:

下面来看真实案例,新星转债:

2020年8月上旬新星股价在24元附近,新星转债开始发行,2023年6月30日下修了一次(下修到底,下修幅度26.8%,代表这个期间正股下跌了27%左右),2024年8月2日再次下修(几乎到底,下修幅度42.69%),累计下修幅度达58.07%,也就是这个时候正股已经腰折不止了,2024年10月25日,股价为18.88元,转债价格188元,盘中更是创下历史新高的197元,四年多时间,正股下跌了21.33%,转债却涨了88%,这还不包含中间的利息部分3.5%,也就是按面值计算,实际收益91.5元,年化收益率达21.79%,就算按开盘价买入,实际收益也有81元,年化收益率达17.64%;跟正股投资者比起来,转债投资者要幸福的多。

二、下修与否的判断:

1.不愿下修的判断:

正常来说,如果大股东对未来的发展并无非常大信心,或者对未来的股价不看好,且公司资金紧张,债务偿还压力大,迫切想债转股,就等于把借到手里的钱变成了公司自己的钱,不仅不用还了,还可以直接投入在企业经营上(甚至其他任意用途),这在资本严重紧缺的中国市场,是何等的美事啊!让债权人变成自己的股东,借的钱不用还,这是很多股东梦里想着都笑醒的事;

而大股东对未来充满信心,觉得目前股价低估,很可能是不下修或者暂时不下修转股价,待到可转债接近到期而公司资金又紧张时,才考虑下修以促进转股,毕竟可转债的利率非常低,远远低于银行贷款,几乎是持有者的资金,不用白不用,这也是很多已达到下修条款而不下修的核心原因,我们投资可转债,尽量避免投资已达下修条件而迟迟不下修的可转债。

其实很多公司,用电话直接沟通,对方是有可能直接告诉你不下修的,相反,下修才可能不告诉你,这点非常重要。

2.下修意愿判断:

那么怎么判断公司下修的意愿呢:

1.可以看是否国有企业或大型银行,正常来说这两种企业下修可能性较小,其公司管理层怕背上国有资产流失的骂名,且流程繁琐复杂;

2.另外再看是否已有下修先例,正常来说,下修后再次下修的可能性很高,说明大股东转股意愿强烈;

如果资金紧张,且快到回售期,尤其是快到到期日时,此时转股意愿更强烈;

3.如果正股股价一直在下修转股价的边沿,且公司不停的发布利好消息,说明公司不想或者暂时不想下修转股价;

4.如果大股东持有大量转债未卖出,此时价格较低,尤其是在解禁期附近,是最容易出现下修的,这有大量的先例,比如佳禾转债。

3.无法下修:

对于那些破净无法下修或者无法下修到底的转债,已经失去了转债投资中重要的条款,我原则是不参与的,因为下修是转债活跃重置的核心,一旦失去下修的作用,在我看来,除了严重打折的有看涨期权外,其他跟纯债无差异,我要买,就不会想着打折的期权,毕竟市场上还有那么多可选择的标的。

4.下修历史:

本年截至10月26日,已经有超过150支转债提议下修,这个次数是非常高的,占比超过25%,也就是平均每4支转债就有一支下修,这也使得9月份之前大盘跌得惨不忍睹,但转债投资者回撤幅度依然不大的核心,没有下修条款带来的转债价值上涨,那么转债投资者也会不容乐观。

5.可以不用,但不能没有:

对于我来说,下修条款可以不使用,但不能没有,就如同我们的氢弹之父于敏于老所说:我们可以不用,但不能没有。下修条款就是我们转债投资者的原子弹。

也正因为如此,我在任何时候选债,下修条款及下修空间都是我选择的因素之一,我一直把下修当着我投资者转债的最好退路、也是最后的退路。

同时我认为,下修是最好的化债办法,也是衡量一个转债是否安全的标准之一,只有充分发挥下修的功能,才能更好的去促进转债,大部分公司要把转债的钱全部掏出来,是非常困难的一件事,而下修促进转股就是一条双赢的道路,如果下修条款失效,那么转债的魅力很可能严重破坏,因为投资转债本来就是为了不投资纯债,如果跟纯债没有太大区别,牺牲利息换取虚无缥缈的打折期权,我宁愿不要。

文章所述的可转债,均为案例使用,不作为投资建议,投资有风险,入场需谨慎,请独立思考。

著作权归作者所有。商业转载请联系作者获得授权,欢迎喜欢的朋友转发分享。

本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

祝投资愉快。$宇邦转债(SZ123224)$$北陆转债(SZ123082)$$美锦转债(SZ127061)$

本文作者可以追加内容哦 !