刚刚,cxo龙头药明康德公布了三季报,初看凉凉,细看简直炸裂了:

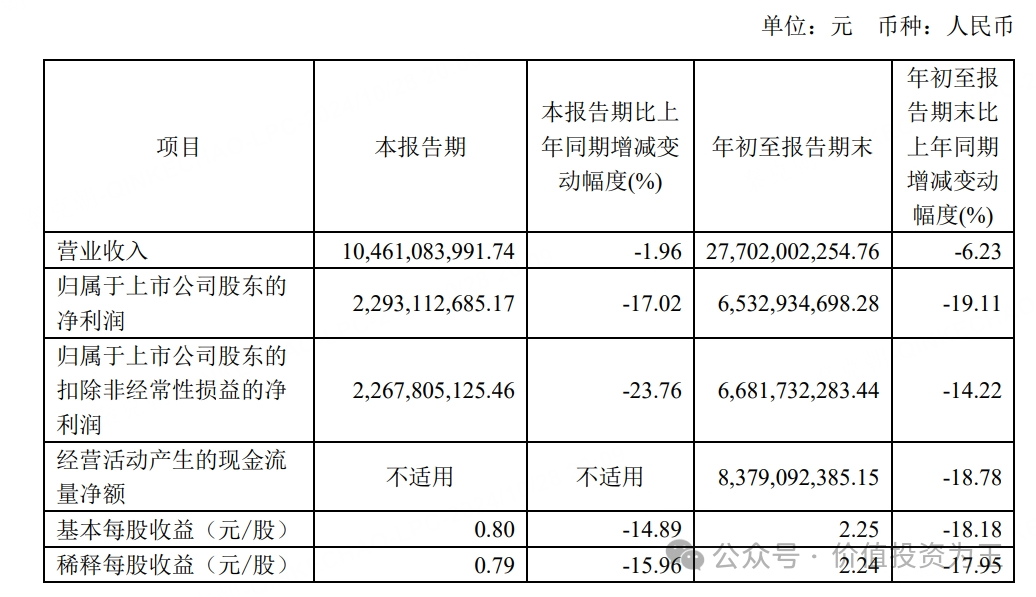

具体来看,药明康德三季度营收104.6亿,同比下滑1.96%;净利润22.9亿,同比下滑17.02%!

这么看,很多人觉得药明康德暴雷了!

但其实,细看三季度业绩,堪称炸裂!

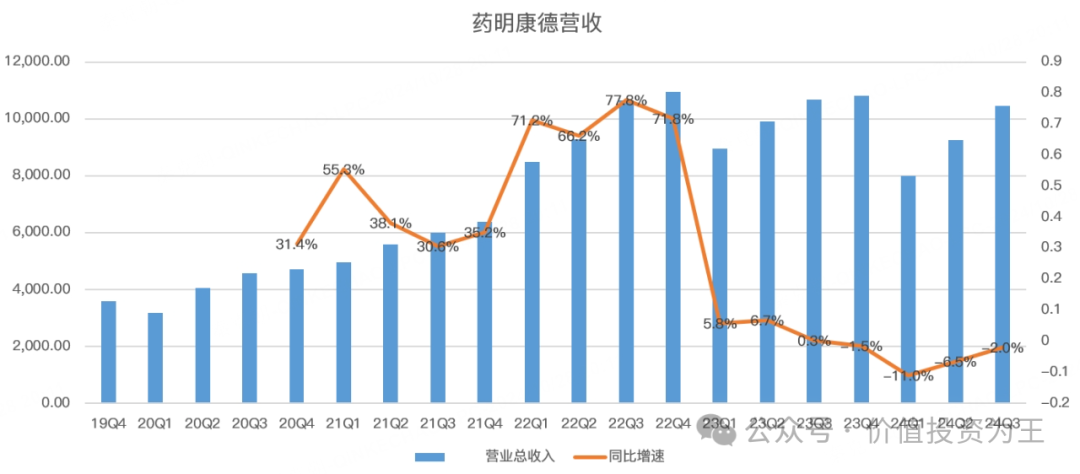

比如营收,三季度下滑1.96%,下滑幅度较二季度的6.5%继续收窄:

总体营收下滑主要是去年拿到了辉瑞的特效药大订单,扣除这个影响,药明康德前三季度营收实际增长了4.6%,位于公司年初给的2.7%-8.6%的增速范围内。

如果说这个表现只是正常,那新增订单开始超预期了,截止2024 年 9 月底,公司在手订单438.2 亿元,同比增长 35.2%!

二季报的时候,公司在手订单人民币 431.0 亿元,剔除特定商业化生产项目同比增长 33.2%。

由此来看,药明康德新增订单开始加速了。

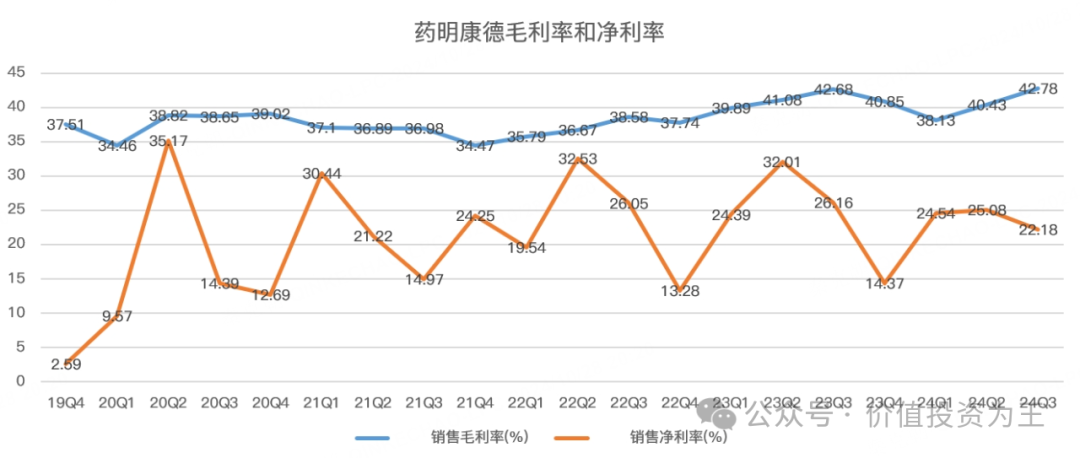

最牛逼的是,今年三季度,药明康德的毛利率达到了42.78%,创下7年来最高记录!

不过,受非主业亏损影响,三季度的净利率只有22.18%,低于去年同期的26.16%。

非主业亏损并不持续,或许下个季度净利率就会回升!。

分客户看,药明康德来自于全球前 20 大制药企业收入达到人民币 112.2 亿元,剔除特定商业化生产项目同比增长23.1%。二季报的时候,增速是11.9%,明显加速!

来自美国客户收入人民币176.2 亿元,剔除特定商业化生产项目同比增长 7.6%,二季度时的时候还下滑1.2%。由此可见,美国生物安案,根本不影响客户下订单!

来自欧洲客户收入人民币35.3 亿元,同比增长 14.8%,比二季报时5.3%增速有所加快!

来自中国客户收入人民币51.6 亿元,同比下降 3.9%,比二季报时2.8%的增长有所恶化!

来自其他地区客户收入人民币 14.0 亿元,同比下降 16.5%。,下滑幅度较二季报时17.4%有所收窄。

总的来说,药明康德完成全年的目标问题不大,明年,各项财务指标将全面增长!

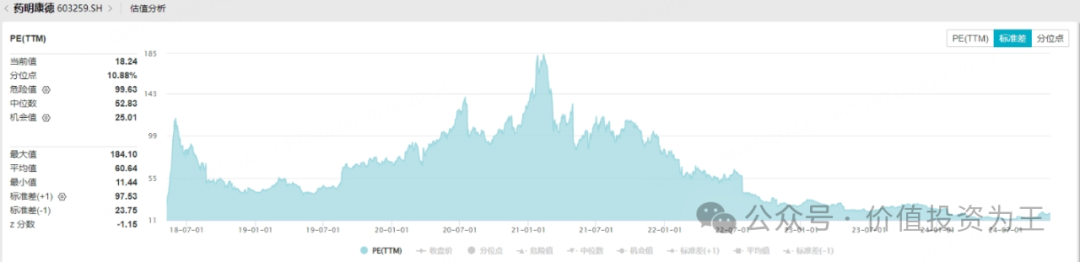

从估值上看,药明康德只有18倍,太便宜了:

干!$药明康德(SH603259)$

本文作者可以追加内容哦 !