$莱赛激光(SZ871263)$莱赛激光

一、公司概况

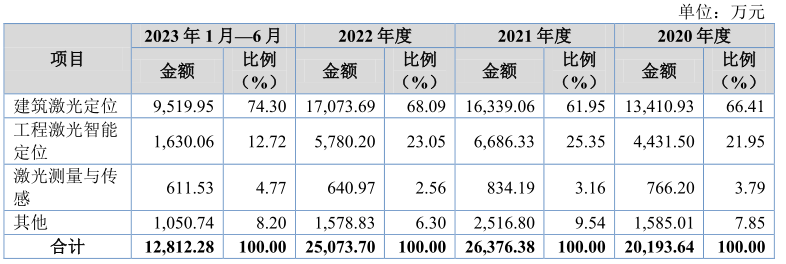

莱赛激光主要从事激光测量和智能定位领域产品研发生产,主要产品为建筑激光定位中的激光标线仪、工程激光智能定位中的激光扫平仪和激光探测器,下游应用于室内建筑装潢、露天工程施工以及矿山、林业等勘探测量领域。从营收结构来看,建筑激光定位和工程激光智能定位业务为公司主要收入来源,销售占比维持在85%以上。

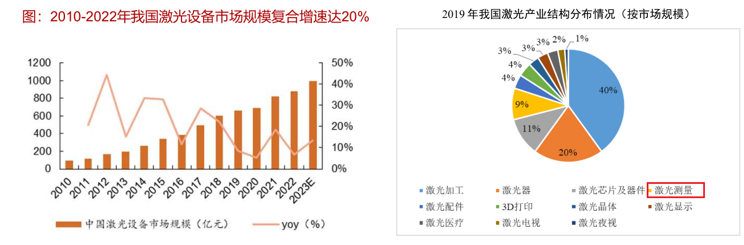

激光测量和智能定位仪器是指利用激光束,为测量定位作业设计制造进行数据采集、处理、输出等活动的相关仪器的统称,包括各种定向、测距、测角、测高、测图以及摄影测量等方面的仪器。据中国激光产业发展报告数据,我国激光设备市场规模从2010年的97亿元快速增长至2022年的876亿元,年均复合增速达20%,预计2023年市场规模将达到994亿元,同比增长13%。其中激光测量应用占比在9%左右,对应市场规模在90亿元附近。

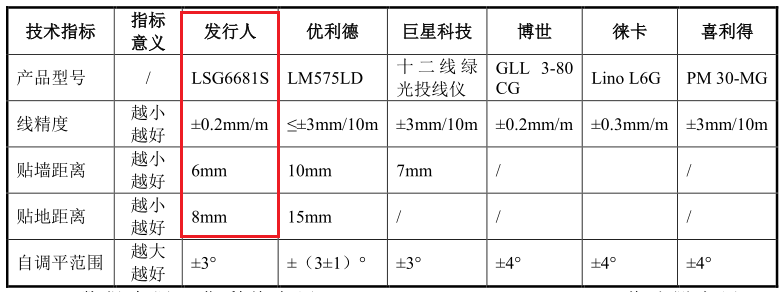

国内激光测量和智能定位仪器行业发展起步较晚,高端市场主要由国外企业占据,国内主要集中在中低端市场,行业技术较国外先进水平存在较大差距。目前国内主要企业有莱赛激光、巨星科技、优利德等,据中国电子仪器行业协会数据,2020-2022 年公司生产的建筑激光测量仪器在国内中高端产品市场占有率超过 20%,业内排名第一。此外,公司实控人还是激光标线仪、激光扫平仪两项行业标准主要起草人,自主研发的新型正反向安平智能传感技术国际领先,主要产品技术指标优于国内同行,在细分领域竞争实力较强。

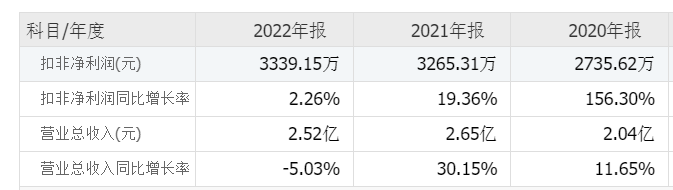

公司2019-2022年营收和扣非净利润年均复合增速分别为11.14%和10.49%, 业绩增速相对缓慢。2021年业绩增长明显,系海外客户受疫情影响加大采购有关,2022年疫情后采购节奏放缓,导致当年营收增速有所下滑。今年前三季度实现营收和扣非净利润分别为1.82亿元和1919万元,同比有所下滑。考虑四季度一般为公司销售旺季,假设按四季度营收占比33%测算,预计全年能够实现营收2.72亿,扣非净利润3500万,对应动态市盈率16倍。

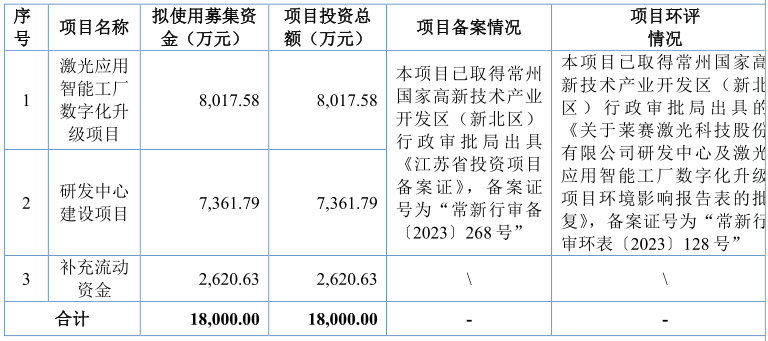

二、募投项目

公司此次募投项目主要用于产能扩张和创新项目研发,项目达产后可实现年新增 48 万套激光标线仪系列产品、9 万套激光扫平仪系列产品及 9 万套激光探测器的生产能力,产能扩张比例125%。

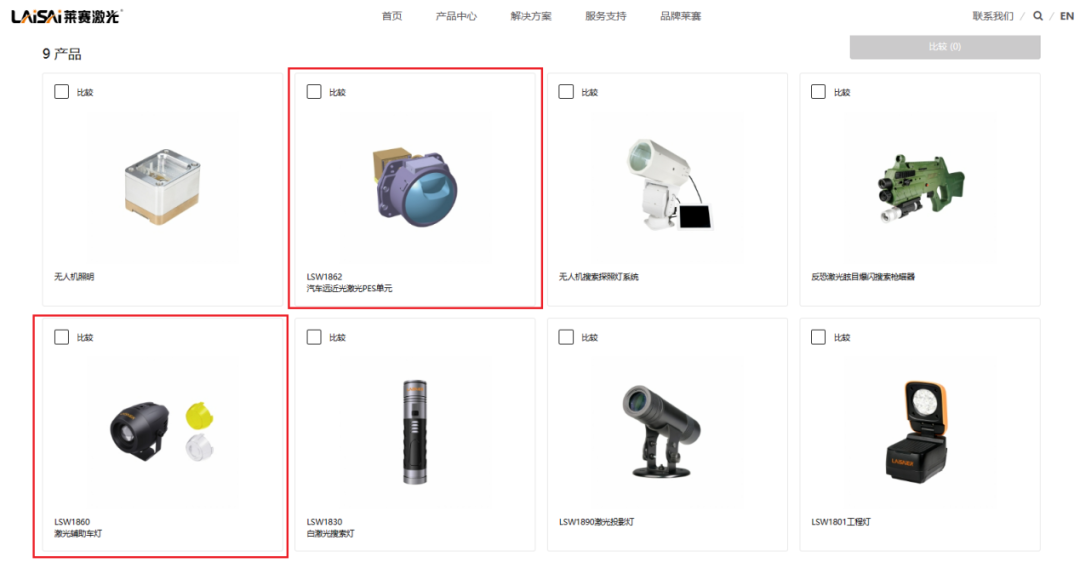

考虑公司产品目前主要集中在室内建筑装潢和工程施工领域,长期看行业成长性一般,目前产能利用率也尚未饱和,此次大幅扩张如果还是只做传统领域,或存在产能消化不良风险。不过,公司研发中心建设项目中披露计划积极拓展激光测量和智能定位应用领域,拟研发项目涉及领域包括建筑机器人、工程定位激光雷达(智慧城市领域用)以及白激光照明(白极光手电、白激光工程灯和汽车白激光大灯),在全景网路演还提到中远距离激光测距仪为产品,目前汽车激光大灯已有产品在公司官网展示,未来值得期待。

三、投资价值总结

公司作为建筑激光测量仪器龙头企业,在激光测量和智能定位仪器领域具备领先优势,但其所处行业增速一般,导致公司近几年业绩增长缓慢。不过公司正积极拓展新的下游应用领域,包括定位激光雷达和白激光照明等,未来如果能够通过相关领域新客户认证,将会打开新的增长极,具备一定的增长潜力,后续值得重点关注。

估值方面,同行可比公司巨星科技市盈率(TTM)为16.37倍,优利德市盈率(TTM)为27.27倍,优利德估值高与其毛利率相对较高有关,公司盈利能力弱于优利德但优于巨星,相比之下公司动态16倍的发行估值具备一定的性价比。

本文作者可以追加内容哦 !