谁能取代司美格鲁肽?

司美格鲁肽作为当前减肥药物市场的基石,当然会像PD-1里的K药一样被作为对照的“标准”。对司美格鲁肽的“迭代”,不同研发者有不同的思路,可谓是八仙过海各显神通,最常见的思路当然是从卷双靶点开始。

与礼来有关的两大进度居前的双靶点管线替尔泊肽和玛氏度肽,第二靶点分别选的是GIPR、GCGR。在再下一层的梯队中,礼来的三靶点药物Retatrutide刚刚开启头对头替尔泊肽的III期临床。诺和诺德的方向则为胰淀素,一边开发复方制剂Cagrisema,一边开辟双靶点——胰淀素GLP-1/Amylin。安进的AMG133则做成了抗体的形式,并且与替尔泊肽对GIPR的作用并不相同——替尔泊肽对该靶点的作用是激动,AMG133对该靶点的作用是拮抗。此外,小分子非肽类的GLP-1激动剂也值得重视。

从司美格鲁肽这一前辈式的多肽,衍生分化出的结构设计各不相同,最后谁会在减重市场成为王者,是未来医药市场的重磅戏码。

01 双靶点开始分道扬镳

GLP-1本质是个结构并不复杂的多肽,技术壁垒并不算高,目前已经涌现了大量的仿制药,甚至齐鲁制药的仿制司美格鲁肽报的上市申请上,药物类别不是生物类似药,而是化学仿制药,这在侧面反映了目前司美市场的红海化,较大的市场需求下,产能极速扩大,正在极力将生产成本打下。

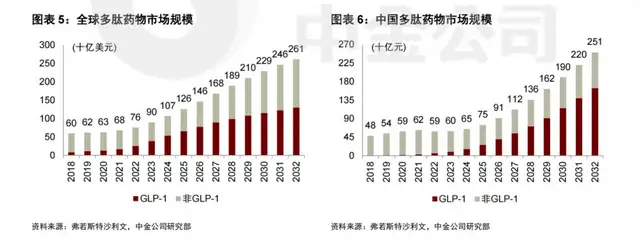

整个减重市场的预期被估的很高。根据辉瑞测算,GLP-1药物2030年销售可达900亿美元。根据弗若斯特沙利文预测,2030年全球GLP-1激动剂市场规模将达到1150亿美元(从2023年到2030年的复合增长率为14.3%),多肽药物市场规模将达到2290亿美元(从2023年到2030年的符合增长率为12.6%)。

(图片来源:中金研报)

随着更有潜力的新管线大量涌现,司美格鲁肽固然不可能一直维持高速增长和超高市占率,且从替尔泊肽开始,GLP-1管线之间的方向就已经发生了分歧。

礼来显然是诺和诺德的最大对手,其在多靶点药物方面布下了矩阵,第一代双靶点药物替尔泊肽靶向GIPR(胃抑制多肽受体),后面则是玛氏度肽,主要靶向GCGR(胰高血糖素受体)。再之后,礼来的GLP-1类药物卷到了三靶点:Retatrutide三个受体GLP-1R、GIPR和GCGR一起靶向,在靶点上卷到了极致。

(图片来源:公众号药研魔镜)

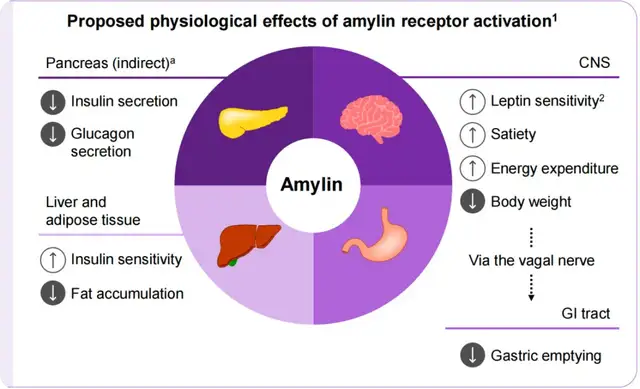

诺和诺德布局则有所不同,它在后期的管线布局中主要针对Amylin(胰淀素)。诺和诺德在司美之后最具看点的是复方制剂Cagrisema——它是司美格鲁肽和长效胰淀素类似物卡格列肽(Cagrilintide)的复方组合。而它的下一梯队,则是GLP-1和Amylin的双靶点药物Amycretin。Amylin和胰岛素同样被胰岛细胞分泌,与胰岛素发挥协同作用。也是通过增加饱腹感的方式促进减重,此外其拥有更好的透过血脑屏障特性以及对肌肉更小的负面影响。

此前有关于该多肽的类似物药物获批,用于和胰岛素联用降低血糖,例如2005年美国上市的普兰林肽。

(图片来源:Zealand Pharma官网PPT)

多肽本身还是肽,是100个以下氨基酸的中小分子,而安进,则把减肥药做成了抗体的形式——大分子的给药周期和小分子就已经有质的差别了。AMG133的靶点和替尔泊肽一样,但AMG133对GIPR是拮抗作用,GIPR激动还是拮抗的设计思路源于GIPR(抑胃肽受体)本身的机制。

众所周知,GIPR(抑胃肽受体)激动可增强胰岛素信号、增加葡萄糖摄取、与胰岛素协同增加葡萄糖代谢,从而发挥降血糖作用。但后期安进团队有了不同的发现:长期的GIPR激活导致GIPR脱敏,不再响应后续的GIP刺激,从而最终实质上发挥了拮抗作用,此外,可能的易内吞效应也是可能导致其事实上拮抗作用的关键。从该底层逻辑出发,更直接的GIPR拮抗剂AMG133应运而生。

以上则是目前GLP-1单靶点药物之后的几大MNC布局方向。

02 明星管线们的临床数据

礼来的三靶点药物Retatrutide已经开启了与替尔泊肽头对头的III期临床,头对头自家的上一代药物,也算展现了其迭代的信心。

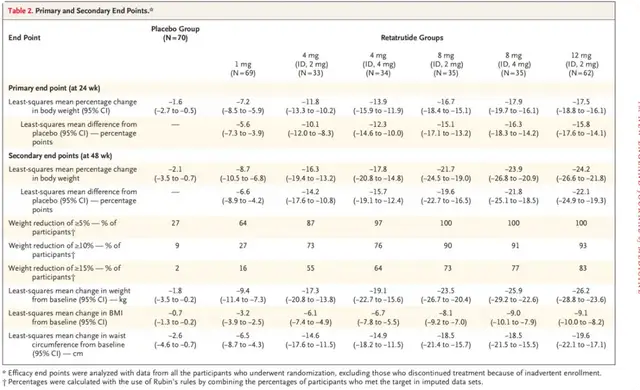

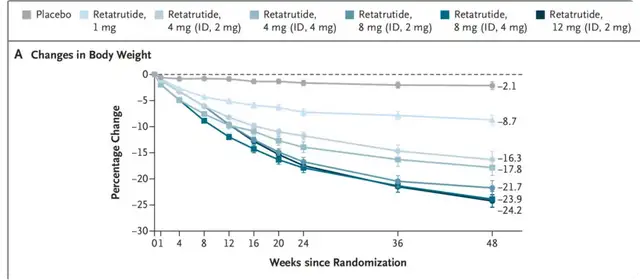

该药在肥胖适应症的临床II期结果已于去年发表于《新英格兰医学杂志》上,根据研究结果,主要的临床终点为24周时的减重百分比,可以看到,剂量组设置分别为1mg、2mg、4mg、8mg、12mg(其中4mg和8mg的组分出了两个亚组,分别为初始剂量2mg和初次剂量4mg),对于这些初始剂量低于目标剂量的组而言,它们的剂量经历了一个爬坡的过程:每四周逐步增加一次剂量,持续12周。

(图片来源:《Triple–Hormone-Receptor Agonist Retatrutide for Obesity— A Phase 2 Trial》)

在主要临床终点上,24周时,体重百分比方面,1 mg Retatrutide组为-7.2%,4 mg组为-12.9%,8mg组为-17.3%,而12 mg的组达到了-17.5%,安慰剂组为-1.6%。此外,次要临床终点48周的体重变化上,12mg组的体重降幅达到24.2%(安慰剂组为-2.1%),8mg两个亚组也都超过了20%。

(图片来源:《Triple–Hormone-Receptor Agonist Retatrutide for Obesity— A Phase 2 Trial》)

诺和诺德的Cagrisema数据也一直为投资者所关注。根据其官网披露的公司公告,对II期临床试验的阐述,复方制剂的剂量为2.4mg的司美+2.4mg的卡格列肽,每周一次给药Cagrisema在治疗的32周,体重下降达到15.6%。作为对照,司美的数据为5.1%,而卡格列肽的数据为8.1%。

当然,这是2022年8月的数据了,现在更受人关注的,还是之后的III期临床。

Cagrisema作为两种单靶点联用的复方制剂,可以说是迭代中的中间产物。真正的第二代降维打击药物,是双靶点药物Amycretin。

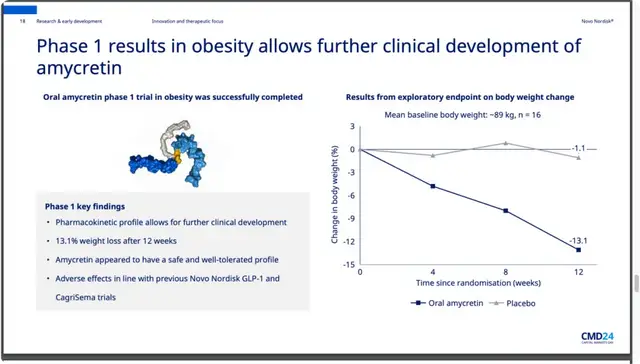

其I期临床数据在今年得到了披露,根据其I期口服版本Amycretin的数据,在平均基线89kg的16名患者中,该药实现了12周13.1%的减重。但由于时间较短,在与礼来三靶点的比较中还处于难分胜负的状态,根据礼来三靶点二期临床的曲线来看,在12周的时间段,12mg组的减重百分比也在12-13%左右。

(图片来源:诺和诺德官网PPT)

当然,Amycretin目前比三靶点是稍慢一步的。Cagrisema和它的临床进度接近或者说稍快,它们都要对决安进的一月用药一次的减重抗体——AMG-133。

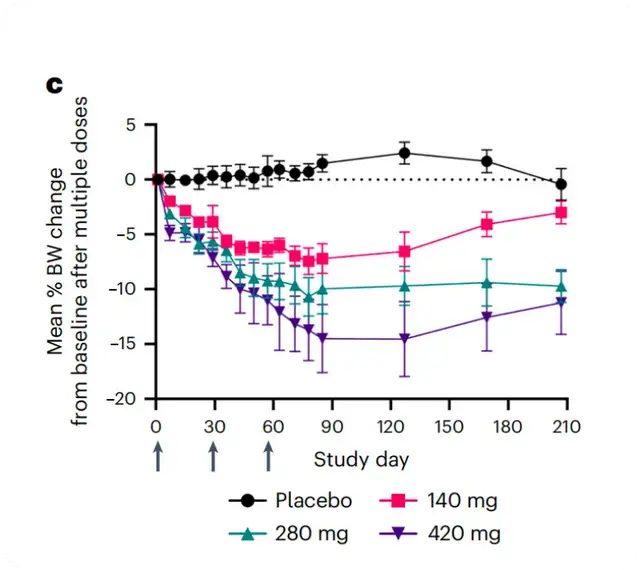

AMG133的减重适应症一期临床方面,具体数据已经在文章《创新药二哥的榜样:最强减肥药破局者》中有了较为细致的解读:接受剂量为420 mg的AMG 133治疗的患者在大约12周时体重与基线相比,平均降低14.5%。不过该研究单组患者是最少的,单组人数为6,造成的个体间差异或许较大。

总体来说,临床I期小样本的疗效上,AMG133和Amycretin和三靶点在12周这个时间点,还没有太明显的疗效差别。而给药上,目前AMG133作为抗体而言,推测将以皮下注射方式给药,而Amycretin是口服版本的数据,患者依从性上Amycretin会好很多,不过Amycretin的剂量达到了50mg,对比此前的GLP-1药物而言显得很高,哪怕是礼来的三靶点,最高剂量组也才爬坡到12mg。

安进的AMG133将会在年底公布临床II期的顶线数据。至少目前而言,下一代明星管线之间还是打得难舍难分的状态。

03 值得关注的相关biotech

上述的MNC的管线非常具有参考价值,但对于投资而言,药企的市值与临床数据的催化效应成反比。市值越大,单条管线能对股价造成的催化量越小。因此,如果要追求减肥数据对公司价值的催化变动,可以去关注深耕GLP-1相关管线的biotech们。

吃到减肥药红利的biotech中,Viking首当其冲。目前其市值已经超过了80亿美元。其核心管线为减重管线VK2735。

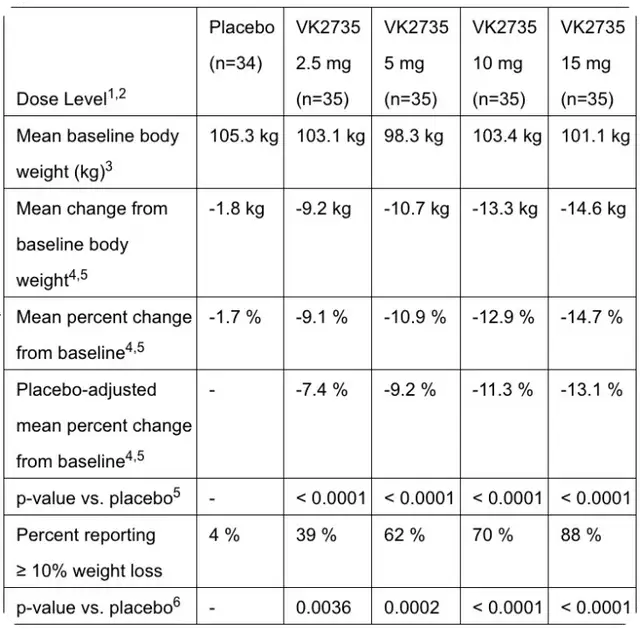

VK2735可以看做替尔泊肽的me better,也是GLP-1/GIP双靶点的激动剂。根据其今年2月公布的VK2735顶线数据,接受15 mg剂量治疗13周的患者体重减轻达14.7%,这对前文所述的12周节点而言是一个非常惊艳的数字,目前是同靶点中潜在的best,有着和下一代三靶点以及胰淀素双靶点去竞争的潜力。

并且从这次临床II期数据来看,样本量也足够大,和I期临床的10人左右及以下不同,本次II期试验的每组人数达到35人,且P值小于0.0001,统计学意义较显著。当然,Viking目前推进较前的是皮下注射版本,而诺和诺德则优先推进口服版本,依从性自然是后者更好。

VK2735的口服版本则或许还太早期,临床I期试验时间仅为4周。其临床I期数据在今年3月份公布,剂量最高的40mg剂量组中,20mg一周给药一次后,40mg给药三次,体重变化为5.3%。这当然对一个月长度的效果来说很惊艳,目前口服版本的临床II期也在持续推进。

根据其今年半年报,VK2735的皮下注射版本临床III期试验和口服版本的临床II试验即将启动。

这条双靶点的潜在Best in class管线,确实展现了其独特的差异化疗效和价值。

国内方面也有不容小觑的biotech,EccoGene(诚益生物)便是一例。其相关管线ECC5004得到了阿斯利康的青睐,近期完成该管线1.85亿美元的预付款,18.25亿美元的里程碑奖付款的巨额BD。近期,其临床IIb期试验即将启动,作为一款每日一次的口服小分子GLP-1R,其follow的是礼来的LY3502970(奥格列龙)。

奥格列龙目前在礼来也是作为一个重要减重方向去推进,毕竟是和多肽完全不同的方向,作为小分子药物,患者依从性会好很多。根据其2期临床试验研究数据,较高剂量的奥格列龙口服后在26周时减重最多达到13%(36mg和45mg剂量组)左右。这对于单靶点药物而言已属十分惊艳。

结语:GLP-1自司美格鲁肽之后分道扬镳,替尔泊肽已经在商业化上吃到了第一个大螃蟹。而之后那些分道扬镳的管线们究竟谁能笑到最后呢?至少目前来看,大家在12周这个节点的数据都差距不是很大。不同的机制未来会造成的长期副作用也许也会不同,这场长周期的赛跑,还有很多年载需要我们投资者去follow。$礼来(NYSE|LLY)$$博瑞医药(SH688166)$$恒瑞医药(SH600276)$

本文作者可以追加内容哦 !