截至2024年10月25日,全市场基金类型是QDII被动指数型(308只)、QDII偏股混合型(95只)、QDII普通股票型(70只)、QDII灵活配置型(21只)、QDII增强指数型(5只)、QDII平衡混合型基金(2只),合计有500只(多份额合并计算)。

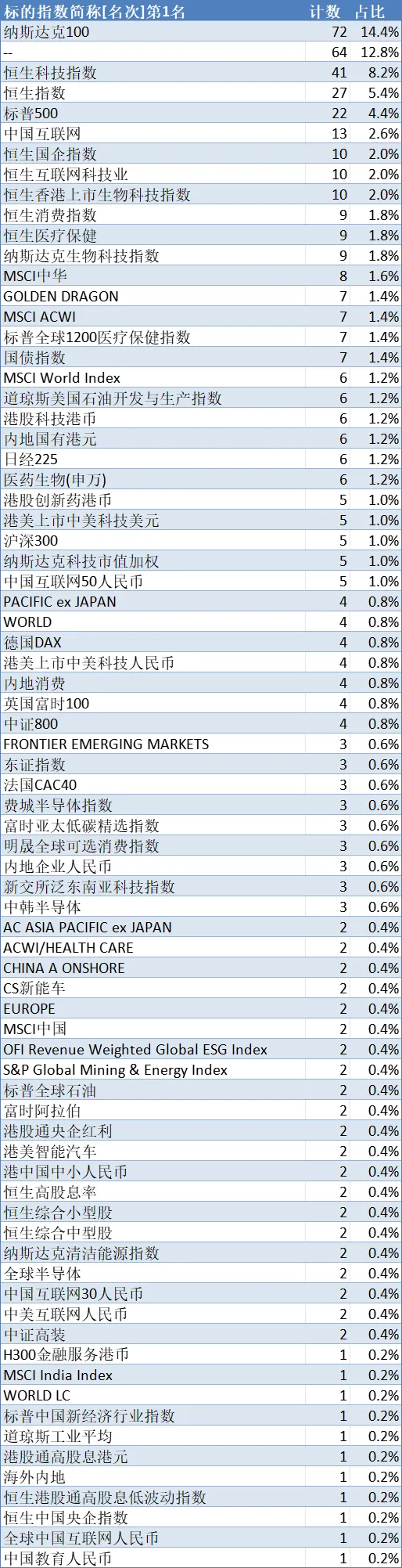

从标的指数(第1名)来看,其中纳斯达克100指数有72只,是最多的,占比14.4%;恒生科技指数数量次之,有41只,占比8.2%;第三名是恒生指数,有27只,占比5.4%……共涉及75只指数。

数据来源:东财Choice,截至2024年10月25日

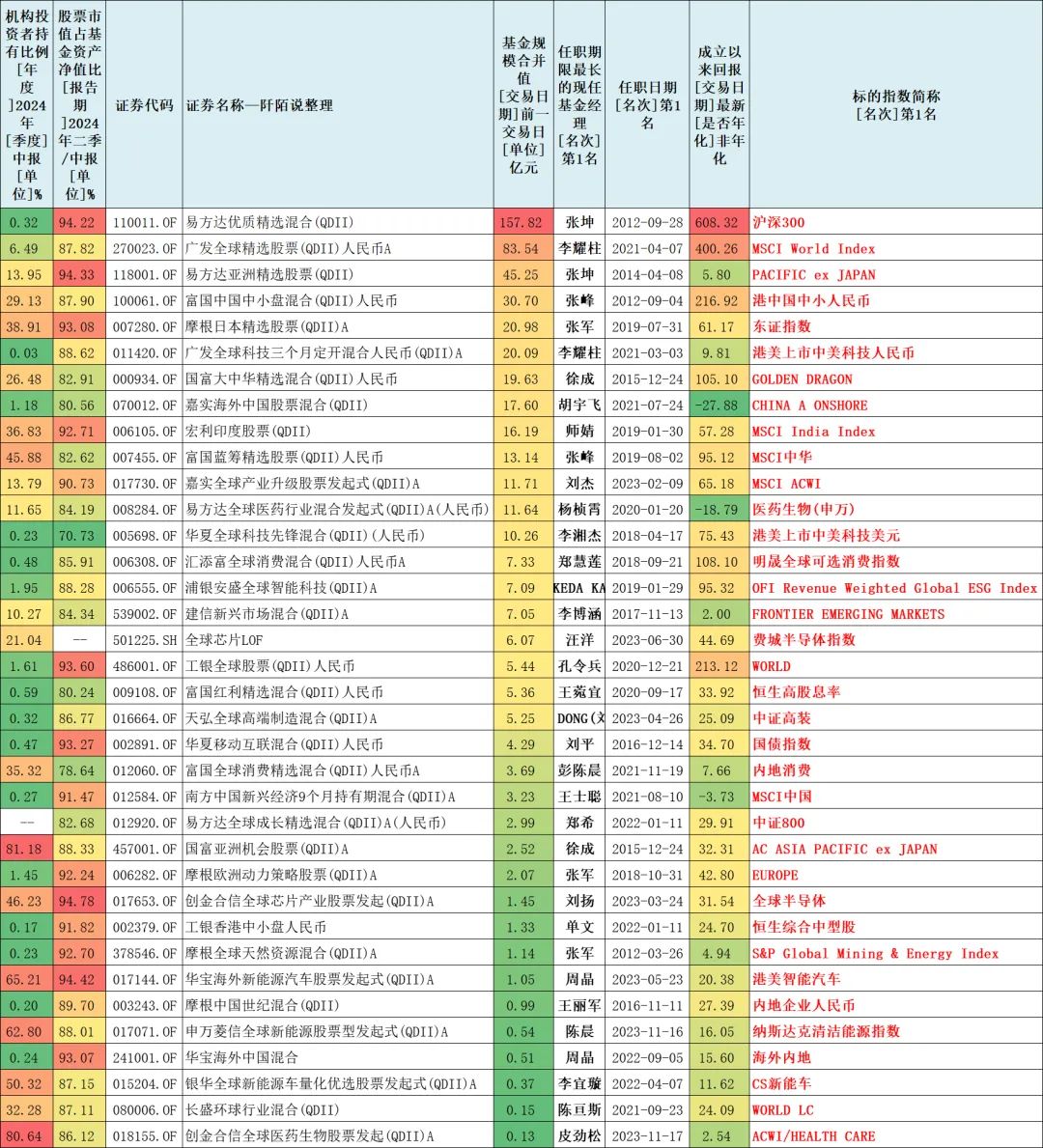

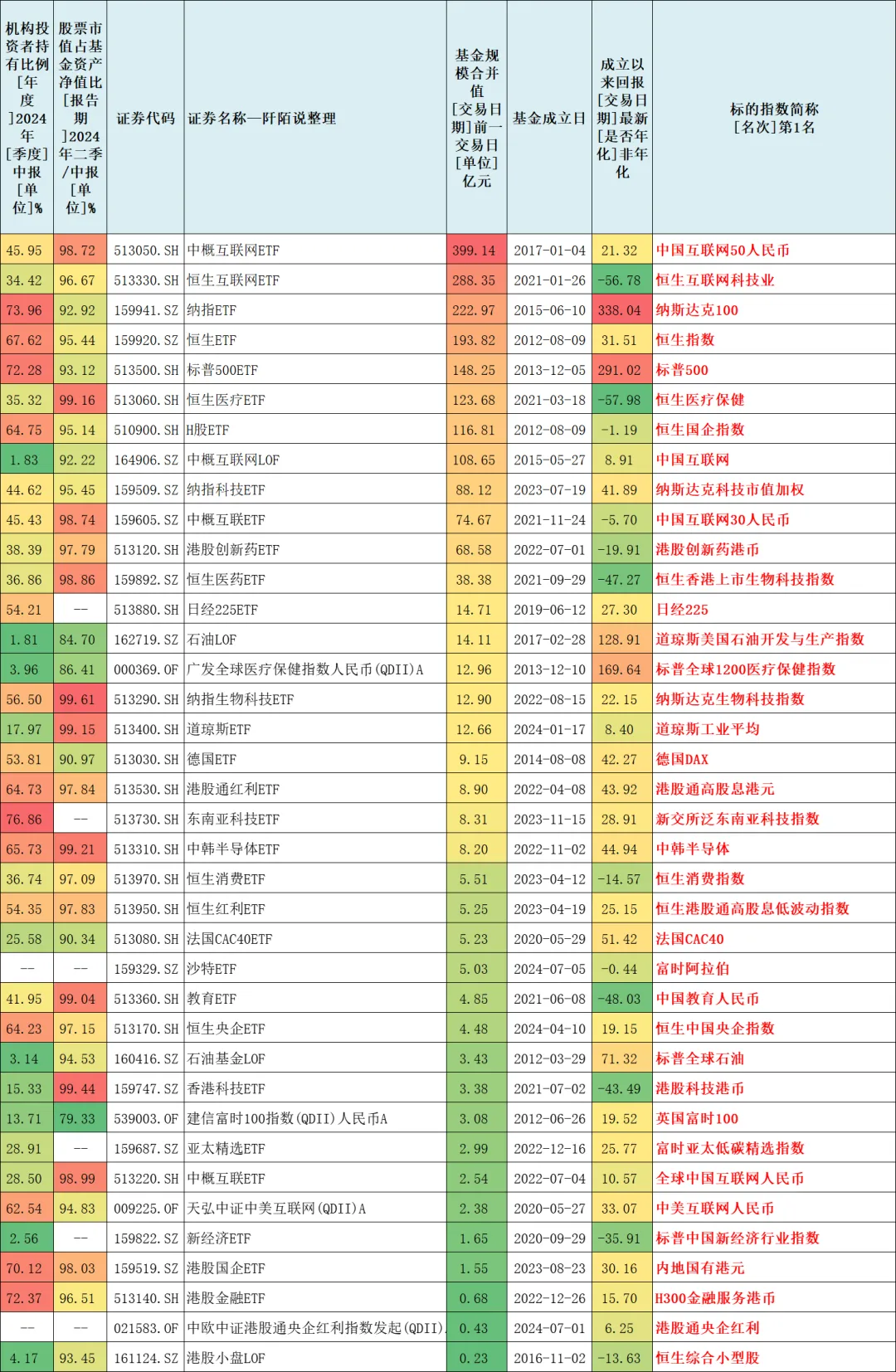

剔除业绩基准没有标的指数的,仅保留业绩基准对标指数(第1名)为同一只指数中规模最大的基金,则剩下74只基金,其中QDII主动型基金有36只,QDII被动指数型基金有38只,下面简单展开一下。

一、QDII主动型基金

36只QDII主动型基金按照规模由大到小排序如下。

数据来源:东财Choice,截至2024年10月25日

张坤的易方达优质精选混合(QDII)业绩基准对标的是普通的沪深300指数,李耀柱的广发全球精选股票(QDII)人民币A对标的指数是MSCI World Index……

我在某平台持有的几只QDII基金,目前基本都是正收益,其中QDII主动型基金就有李耀柱的广发全球精选股票(QDII)人民币A,目前盈利19.16%。

类似于广发全球精选股票(QDII)人民币A,上榜的一些基金业绩基准对标的指数并没有以汉语显示,其中有MSCI World Index、PACIFIC ex JAPAN、GOLDEN DRAGON、CHINA A ONSHORE、MSCI India Index、MSCI ACWI、OFI Revenue Weighted Global ESG Index、FRONTIER EMERGING MARKETS、WORLD、AC ASIA PACIFIC ex JAPAN、EUROPE、S&P Global Mining & Energy Index、WORLD LC、ACWI/HEALTH CARE,感兴趣的可以自己研究一下。

除了QDII主动型基金广发全球精选股票(QDII)人民币A,我还持有了好几只“中概互联”类型的基金:易方达中证海外中国互联网50ETF、交银施罗德中证海外中国互联网指数、天弘恒生科技指数等等,那么截至目前,这些指数还适合持有吗?它们的估值贵不贵呢,我们接着往下梳理。

二、QDII被动指数型基金

如果要求必须是QDII被动指数型基金,则只有38只基金,详见下表。大家可以研究一下标红的这些指数,有没有您中意的?

数据来源:东财Choice,截至2024年10月25日

这两天我已经写了——

标普500指数:《基金经理们对标普500指数的最新看法》;

纳斯达克100指数:《基金经理们对纳斯达克100指数的最新看法》;

日经225和东证指数:《投资日本性价比如何?基金经理最新看法来了》;

印度SENSEX30指数:《印度,突发!这一波回调估值已跌至中枢以下》;

接下来对上表规模由高到低挑选一些指数,看看它们的估值情况。

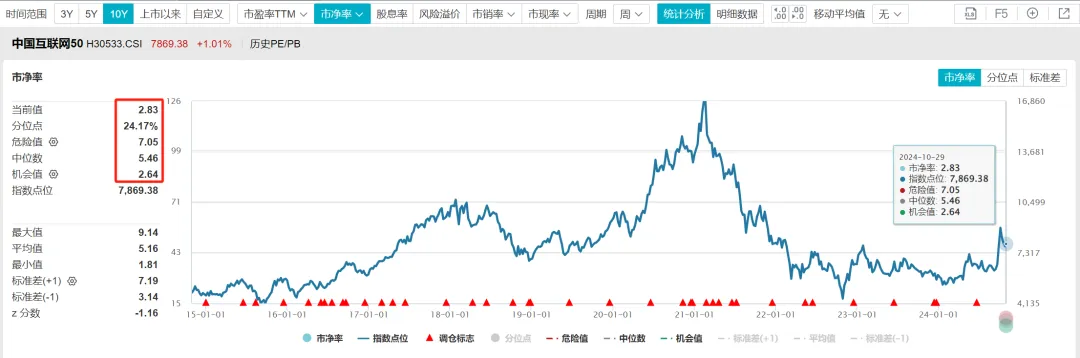

1、中证海外中国互联网50指数

截至2024年10月29日,市盈率TTM估值为21.16倍,处于2015年初以来估值百分位10.33%,危险值在54.30倍,中位数在43.68倍,机会值在30.09倍,目前还处于机会值以内。

数据来源:WIND,截至2024年10月29日,历史业绩不预示未来走势

市净率PB估值为2.83倍,处于2015年初以来估值百分位24.17%,危险值在7.05倍,中位数在5.46倍,机会值在2.64倍。

数据来源:WIND,截至2024年10月29日,历史业绩不预示未来走势

从市盈率TTM和市净率PB的估值百分位来看,都是在相对的低位。

可以测算出净资产收益率ROE(ttm)=2.83/21.16=13.37%。

从市赚率的视角来看,PR=PE/ROE/100=21.16/13.37=1.58,已经不算低估。

该指数当前的前十大重仓股展示如下,前三大重仓股分别是腾讯控股、阿里巴巴、美团,占比分别是28.66%、24.01%、11.05%。

数据来源:WIND,截至2024年10月29日,重仓股展示不构成投资建议

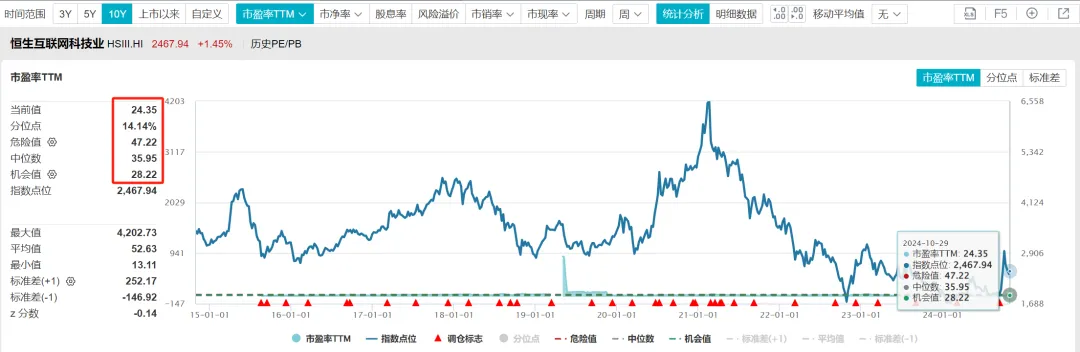

2、恒生互联网科技业指数

截至2024年10月29日,市盈率TTM估值为24.35倍,处于2015年8月以来估值百分位14.14%,危险值在47.22倍,中位数在35.95倍,机会值在28.22倍,目前还处于机会值以内。

数据来源:WIND,截至2024年10月29日,历史业绩不预示未来走势

市净率PB估值为2.82倍,处于2015年8月以来估值百分位24.38%,危险值在6.13倍,中位数在4.52倍,机会值在2.63倍。

数据来源:WIND,截至2024年10月29日,历史业绩不预示未来走势

可以测算出净资产收益率ROE(ttm)=2.82/24.35=11.58%。

从市赚率的视角来看,PR=PE/ROE/100=24.35/11.58=2.10,已经不算低估。

该指数当前的前十大重仓股展示如下,前三大重仓股分别是美团、京东集团、阿里巴巴,占比分别是14.83%、14.43%、11.35%。

数据来源:WIND,截至2024年10月29日,重仓股展示不构成投资建议

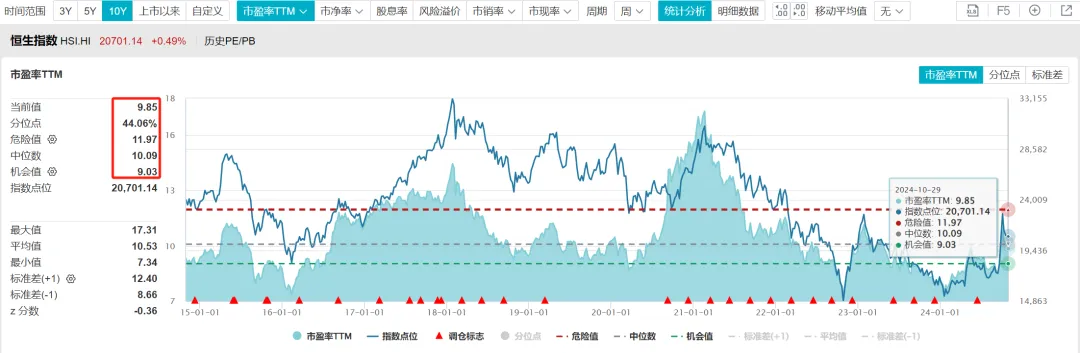

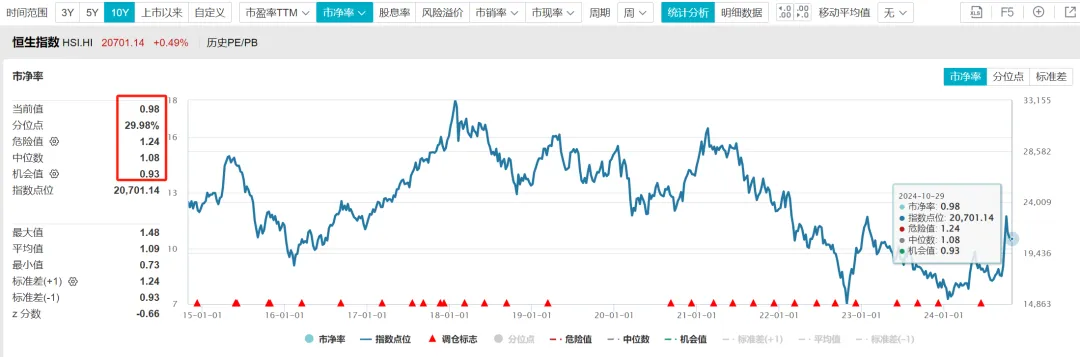

3、恒生指数

截至2024年10月29日,市盈率TTM估值为9.85倍,处于近十年以来估值百分位44.06%,危险值在11.97倍,中位数在10.09倍,机会值在9.03倍。

数据来源:WIND,截至2024年10月29日,历史业绩不预示未来走势

市净率PB估值为0.98倍,处于近十年以来估值百分位29.98%,危险值在1.24倍,中位数在1.08倍,机会值在0.93倍。

数据来源:WIND,截至2024年10月29日,历史业绩不预示未来走势

可以测算出净资产收益率ROE(ttm)=0.98/9.85=9.95%。

从市赚率的视角来看,PR=PE/ROE/100=9.85/9.95=0.99,估值趋向于合理。

该指数当前的前十大重仓股展示如下,前三大重仓股分别是美团、阿里巴巴、腾讯控股,占比分别是8.79%、8.31%、7.55%。

数数据来源:WIND,截至2024年10月29日,重仓股展示不构成投资建议

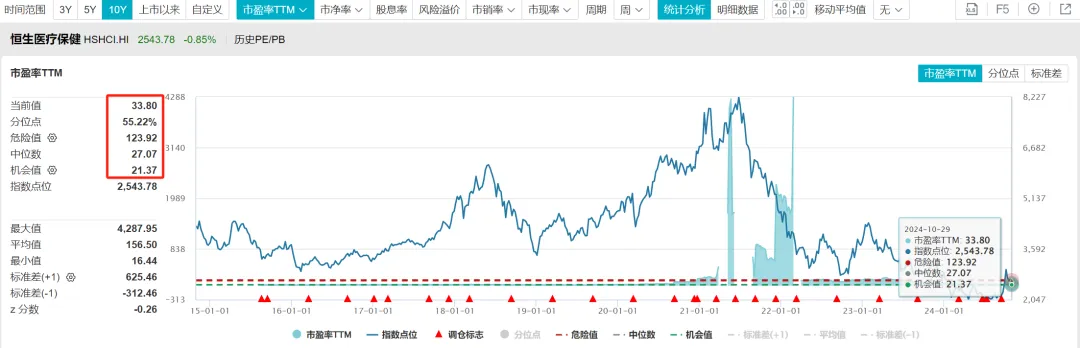

4、恒生医疗保健指数

截至2024年10月29日,市盈率TTM估值为33.80倍,处于2015年8月以来估值百分位55.22%,危险值在123.92倍,中位数在27.07倍,机会值在21.37倍。

数据来源:WIND,截至2024年10月29日,历史业绩不预示未来走势

市净率PB估值为1.89倍,处于2015年8月以来估值百分位7.50%,危险值在3.50倍,中位数在2.55倍,机会值在2.26倍。

数据来源:WIND,截至2024年10月29日,历史业绩不预示未来走势

可以测算出净资产收益率ROE(ttm)=1.89/33.80=5.59%。

从市赚率的视角来看,PR=PE/ROE/100=33.80/5.59=6.05,估值不算低,可以看看成分股是不是以周期股为主,如果是以周期股为主,市盈率高而市净率低,可能处于周期底部。

该指数当前的前十大重仓股展示如下,前三大重仓股分别是百济神州、药明生物、信达生物,占比分别是9.63%、7.76%、6.61%。

数据来源:WIND,截至2024年10月29日,重仓股展示不构成投资建议

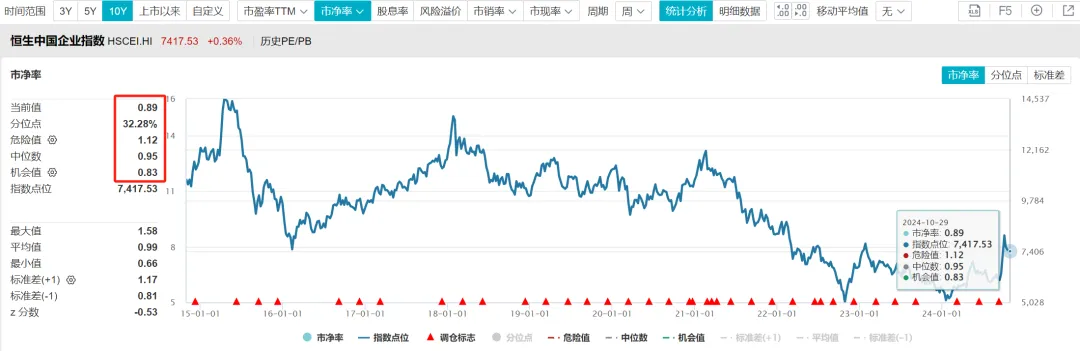

5、恒生中国企业指数

截至2024年10月29日,市盈率TTM估值为8.84倍,处于近十年以来估值百分位64.37%,危险值在9.68倍,中位数在8.50倍,机会值在7.67倍。

数据来源:WIND,截至2024年10月29日,历史业绩不预示未来走势

市净率PB估值为0.89倍,处于近十年以来估值百分位32.28%,危险值在1.12倍,中位数在0.95倍,机会值在0.83倍。

数据来源:WIND,截至2024年10月29日,历史业绩不预示未来走势

可以测算出净资产收益率ROE(ttm)=0.89/8.84=10.07%。

从市赚率的视角来看,PR=PE/ROE/100=8.84/10.07=0.88,估值处于低估区域。

该指数当前的前十大重仓股展示如下,前三大重仓股分别是美团、阿里巴巴、建设银行,占比分别是10.66%、8.16%、7.53%。

数据来源:WIND,截至2024年10月29日,重仓股展示不构成投资建议

6、中证海外中国互联网指数

截至2024年10月29日,市盈率TTM估值为20.77倍,处于近十年以来估值百分位9.77%,危险值在54.98倍,中位数在44.22倍,机会值在30.25倍。

数据来源:WIND,截至2024年10月29日,历史业绩不预示未来走势

市净率PB估值为2.80倍,处于近十年以来估值百分位22.99%,危险值在7.16倍,中位数在5.48倍,机会值在2.70倍。

数据来源:WIND,截至2024年10月29日,历史业绩不预示未来走势

可以测算出净资产收益率ROE(ttm)=2.80/20.77=13.48%。

从市赚率的视角来看,PR=PE/ROE/100=20.77/13.48=1.54,虽然ROE不算低,但市赚率看不算低估。

该指数当前的前十大重仓股展示如下,前三大重仓股分别是阿里巴巴、腾讯控股、美团,占比分别是10.95%、9.91%、9.11%。

数据来源:WIND,截至2024年10月29日,重仓股展示不构成投资建议

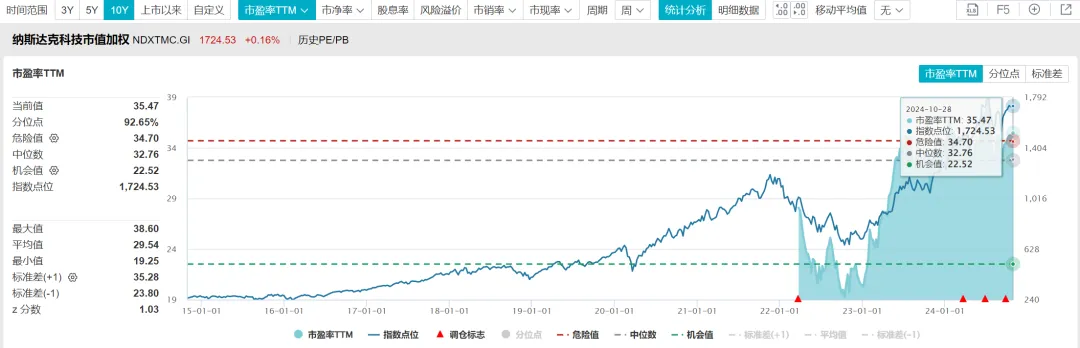

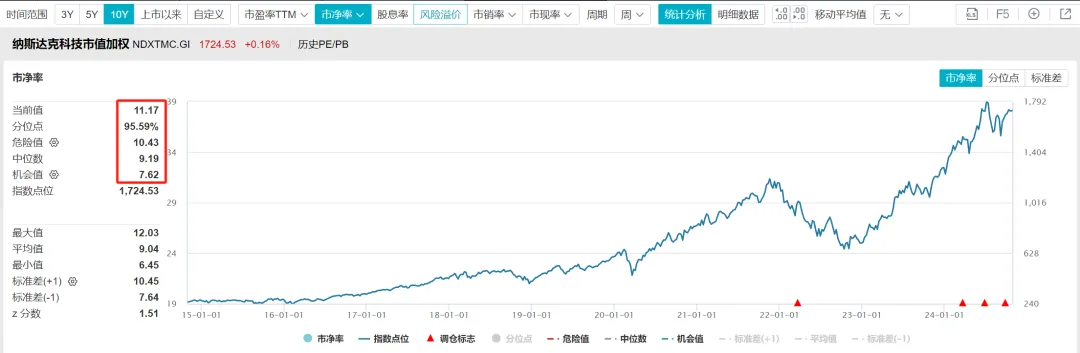

7、纳斯达克科技市值加权指数

截至2024年10月28日,市盈率TTM估值为35.47倍,处于2022年3月份以来估值百分位92.65%,危险值在34.70倍,中位数在32.76倍,机会值在22.52倍。

数据来源:WIND,截至2024年10月28日,历史业绩不预示未来走势

市净率PB估值为11.17倍,处于2022年3月份以来估值百分位95.59%,危险值在10.43倍,中位数在9.19倍,机会值在7.62倍。

数据来源:WIND,截至2024年10月29日,历史业绩不预示未来走势

可以测算出净资产收益率ROE(ttm)=11.17/35.47=31.49%。

从市赚率的视角来看,PR=PE/ROE/100=35.47/31.49=1.12,ROE很高,市赚率只有1.12一点儿不离谱。

8、中证海外中国互联网30指数

截至2024年10月29日,市盈率TTM估值为20.96倍,处于2015年3月份以来估值百分位10.38%,危险值在53.91倍,中位数在43.45倍,机会值在30.32倍。

数据来源:WIND,截至2024年10月29日,历史业绩不预示未来走势

市净率PB估值为2.89倍,处于2015年3月份以来估值百分位24.75%,危险值在7.13倍,中位数在5.56倍,机会值在2.67倍。

数据来源:WIND,截至2024年10月29日,历史业绩不预示未来走势

可以测算出净资产收益率ROE(ttm)=2.89/20.96=13.79%。

从市赚率的视角来看,PR=PE/ROE/100=20.96/13.79=1.52,虽然ROE不算低,但市赚率看不算低估。

该指数当前的前十大重仓股展示如下,前三大重仓股分别是阿里巴巴、腾讯控股、美团,占比分别是17.91%、14.58%、13.63%。

数据来源:WIND,截至2024年10月29日,重仓股展示不构成投资建议

三、写在最后

个人精力有限,篇幅已经较长,先只列出这8只指数:中证海外中国互联网50指数、恒生互联网科技业指数、恒生指数、恒生医疗保健指数、恒生中国企业指数、中证海外中国互联网指数、中证海外中国互联网30指数、纳斯达克科技市值加权指数。

我当前持有这8只指数中的多只,比如下面这三只:$易方达中证海外50ETF联接人民币A(OTCFUND|006327)$$交银中证海外中国互联网指数(LOF)A(OTCFUND|164906)$$天弘恒生科技指数(QDII)A(OTCFUND|012348)$#基金投资指南#

根据券商中国报道,瑞银中国互联网研究主管方锦聪表示,

近期中国的宏观政策落地,各部门协调支持经济,虽然消费信心复苏仍需时,但市场气氛改善。目前互联网行业参与者均对前景感乐观,看好平台类企业多于内容类公司,同时预计本地生活市场的线上渗透率有上升空间。

方锦聪称,

中国互联网行业的竞争已趋向缓和,平台走向合作,将有利于提升变现率,进而带动收入增长和利润率提升。目前中国互联网业PEG(市盈率相对盈利增长比率)约1.1倍,处于历史平均水平,但如果考虑中国刺激经济政策落地、竞争缓和等因素,相信互联网板块估值仍被低估,还有上行空间,PEG升至1.3倍属较合理期望。

结合当前估值,各位小伙伴怎么看待当前的中国互联网相关指数呢?

通过梳理文章,我自己也在思考,何时适合卖出。

本文是自己的梳理笔记,所有内容均是个人研究,不构成投资建议,请大家更关注客观数据。

风险提示:转引的相关观点均来自相关机构或公开媒体渠道,本人不对观点的准确性和完整性做任何保证,投资者据此操作,风险自担。以上内容仅供参考,文中涉及个股的,不构成股票推荐和投资建议,股票市场波动大,购买前请审慎操作。市场有风险,定投有风险,投资需谨慎。

本文作者可以追加内容哦 !