10月28日,安孚科技(603031)发布公告,计划通过发行股份及支付现金的方式收购安孚能源31%股权,交易对价为11.5亿元。此次交易完成后,安孚科技对安孚能源的持股比例将从62.25%提升至93.26%。

此次交易的资金来源包括不超过3.8亿元的配套资金,主要用于支付交易现金对价、交易中介费用及安孚能源偿还银行借款,其中用于偿还银行借款的比例高达68.75%。

交易对象包括九格众蓝、袁莉、华芳集团等。此交易为关联交易,上市公司已遵循相关法规进行审议。

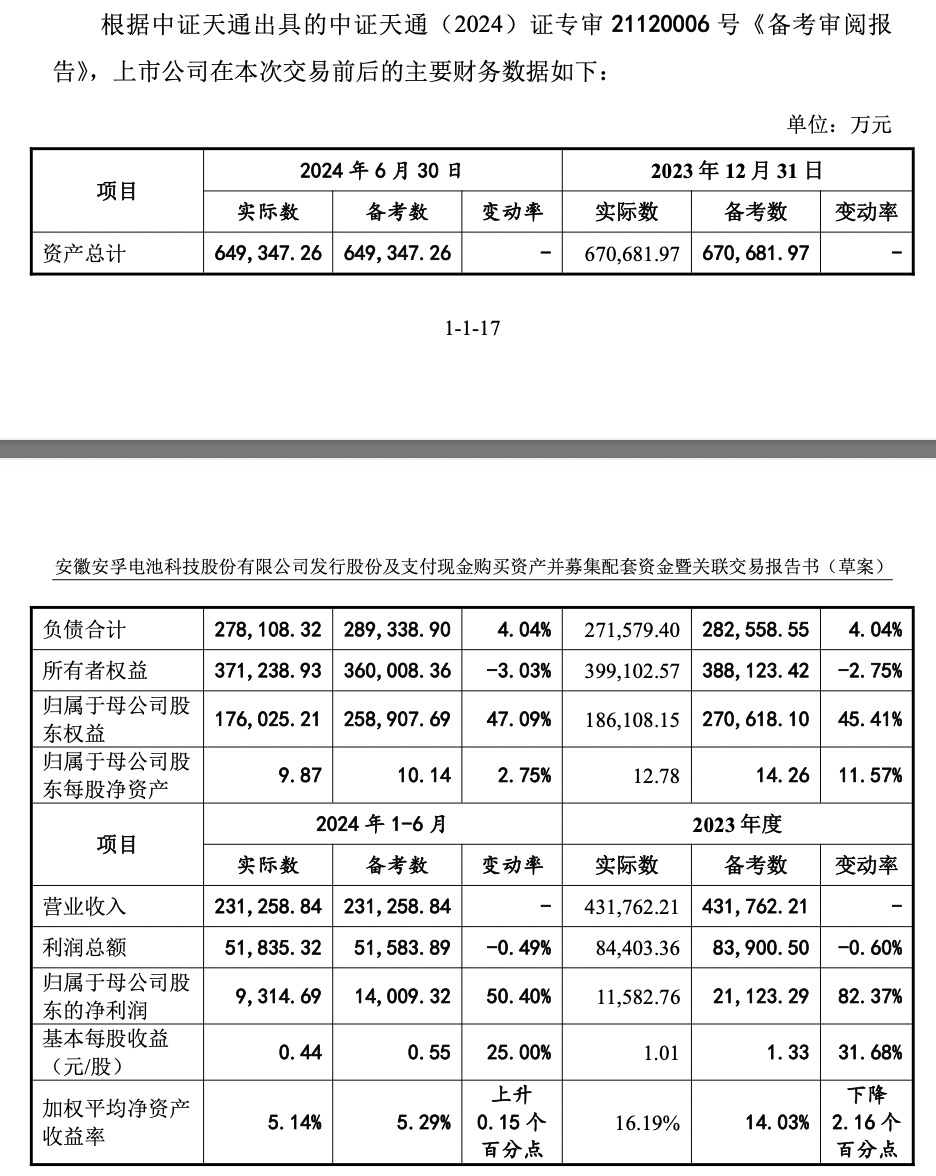

交易完成后,安孚科技将进一步增强对核心资产南孚电池的控制力,提升其持续盈利能力。预计2024年-2026年,安孚能源累计实现净利润不低于10.5亿元,若未达标,将由实际控制人进行相应的利润补偿。

持续三年的收购路

这是一场持续了近三年的收购之路。

安孚科技原名安德利,其前身为安徽安德利贸易中心有限公司,始建于1984年,最初为国有企业,后于2002年改制为民营企业,并在2011年底变更为安徽安德利百货股份有限公司。安德利于2016年8月上市,主营业务为自营百货零售,涵盖购物中心、超市、家电专业店等。

《财中社》发现,上市前四年,公司的归属净利润和扣非后净利润均保持盈利状态。然而,自2020年以来,公司的经营业绩便出现显著下滑。财务数据显示,2020年和2021年,公司分别实现营业收入17.66亿元、16.77亿元,同比减少6.96%、5.01%;净利分别亏损659万元、5128万元,同比减少143.14%、678.03%。随着线上线下一体化等新零售模式的涌现,市场竞争日益加剧,作为区域性百货零售企业,公司面临较大的业务转型和升级压力。

2022年1月,安孚科技持股51%的子公司安孚能源向宁波亚丰支付24亿元购买其持有的亚锦科技36%股权,同时向陈学高出售所持安德利工贸100%股权;公司还获得宁波亚丰所持有的亚锦科技15%股份对应的表决权。此次重组后,上市公司通过子公司持有亚锦科技51%的表决权,间接持有南孚电池16%股权。宁波亚丰作为业绩承诺方,承诺2022-2024年亚锦科技扣非归母净利润分别不低于6.16亿、6.57亿、6.98亿元。

业绩承诺专项审核报告显示,2022-2023年,亚锦科技实现的归母净利润和扣非净利润孰低值为6.26亿元和6.62亿元,完成率分别为101.53%和100.63%,都是精准踩线达标。

2022年5月,上市公司子公司安孚能源向宁波亚丰支付13.5亿元购买其持有的亚锦科技15%股权,此次收购后,子公司安孚能源实际持有亚锦科技51%的股权,从而间接持有南孚电池22.7%股权。之后,公司2023年通过增发方式募集13.5亿元用以偿还此前的收购款。

2023年12月,安孚科技以现金2.3亿元收购正通博源持有的安孚能源6.74%股权,以现金0.46亿元收购宁波睿利持有的安孚能源1.35%的股权。公司对安孚能源持股比例由54.17%提升到62.25%,穿透持有南孚电池股权提升到26.1%。

通过接连几次收购,安孚科技共取得了亚锦科技51%的股份,并控制了南孚电池,从而实现从传统的百货零售行业向电池行业的战略转型。收购完成后,公司的持续盈利能力得到了较大提升。2022年、2023年及2024年1-6月,公司实现营业收入33.83亿元、43.17亿元和23.13亿元,实现归属于母公司股东的净利润8161万元、1.16亿元和 9315万元。

安孚科技在收购亚锦科技36%股份和15%股份时均已披露,将在上述收购完成后且2022年或之后年度亚锦科技净利润达到一定金额后,根据公司届时情况,适时启动收购亚锦科技的剩余股份以及安孚能源少数股东持有的全部股权。本次交易完成后,安孚科技持有的安孚能源股权比例将提高至 93.26%,穿透计算后持有的南孚电池权益比例将提高至39.09%。此次交易也是延续公司既定战略,将进一步加强对亚锦科技和南孚电池的控制权,确保公司转型升级。

南孚电池是一棵“摇钱树”

收购业绩优异的南孚电池,显然是安孚科技的“生财之道”。

安孚科技持有安孚能源62.25%的股权,亚锦科技为安孚能源的控股子公司,安孚能源持有亚锦科技51%的股份,亚锦科技的核心资产为其控制的南孚电池。

与镍氢电池、锂离子电池等二次电池相比,锌锰电池广泛适用于传统家用电器、智能家居、电动玩具等领域,其广泛的下游市场保证了锌锰电池具有稳定的市场需求。

据统计,发达国家碱性电池占整个干电池市场份额的80%,且仍在不断提高。相比之下,截至2015年底,中国碱性电池产量占干电池总产量的比重仅为45%。可以预见,未来碱性锌锰电池应用范围和产品数量还会 继续上升,在国内外市场具有较大发展空间。

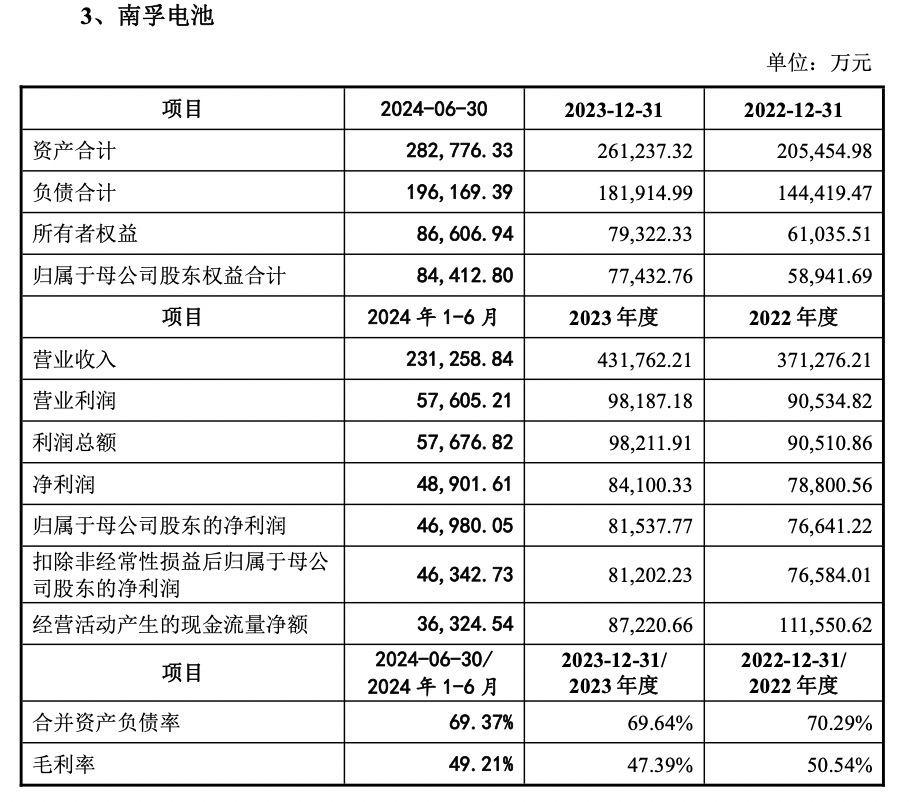

作为国内先进的电池科技公司,南孚电池在国内碱性电池市场占有较大优势。“南孚牌”碱锰电池产品连续31年(1993-2023年)在中国市场销量第一。在国内碱性电池零售市场,“南孚牌”电池的市场占有率和市场影响力较高,具备明显的市场领先优势。2022年、2023年及2024年1-6月,南孚电池实现营业收入37.13亿元、43.18亿元和 23.13亿元,实现净利润7.88亿元、8.41亿元和4.89亿元,盈利能力较强。

安孚科技表示,本次交易完成后,公司对安孚能源和南孚电池的权益比例将大幅提高,本次交易将显著提高公司净利润,有利于提高资产质量、优化财务状况、增强持续盈利能力和抗风险能力,符合公司全体股东的利益。

然而,《财中社》发现,安孚科技收购南孚电池,也存在着一些风险因素。

安孚科技实际控制人袁永刚、王文娟夫妇为本次交易的业绩承诺方,承诺标的公司安孚能源2024-2026年累计实现净利润不低于10.5亿元。由于标的公司的实际盈利情况受宏观形势、行业情况等多方面因素的影响,因此标的公司存在业绩承诺无法实现的风险。

再看南孚电池本身,近年来,以锂电池为代表的二次电池在移动通信、娱乐以及新能源汽车等方面开拓了大量新的市场空间。碱性电池虽具有不可替代的竞争优势,但随着科学技术的不断进步,南孚电池核心产品仍存在被替代的风险,可能对其生产经营造成不利影响。

此外,南孚电池原材料主要为锌粉、电解二氧化锰、钢壳等,与有色金属锌、锰的价格波动存在一定的关联性。锌、锰等有色金属属于大宗商品,其价格较易受到宏观经济、市场需求、汇率等因素的影响,且往往波动较大。如果未来该等原材料的价格出现大幅上涨,且南孚电池未能有效向客户转移该等增加成本,则将对南孚电池盈利情况产生不利影响。

本文作者可以追加内容哦 !