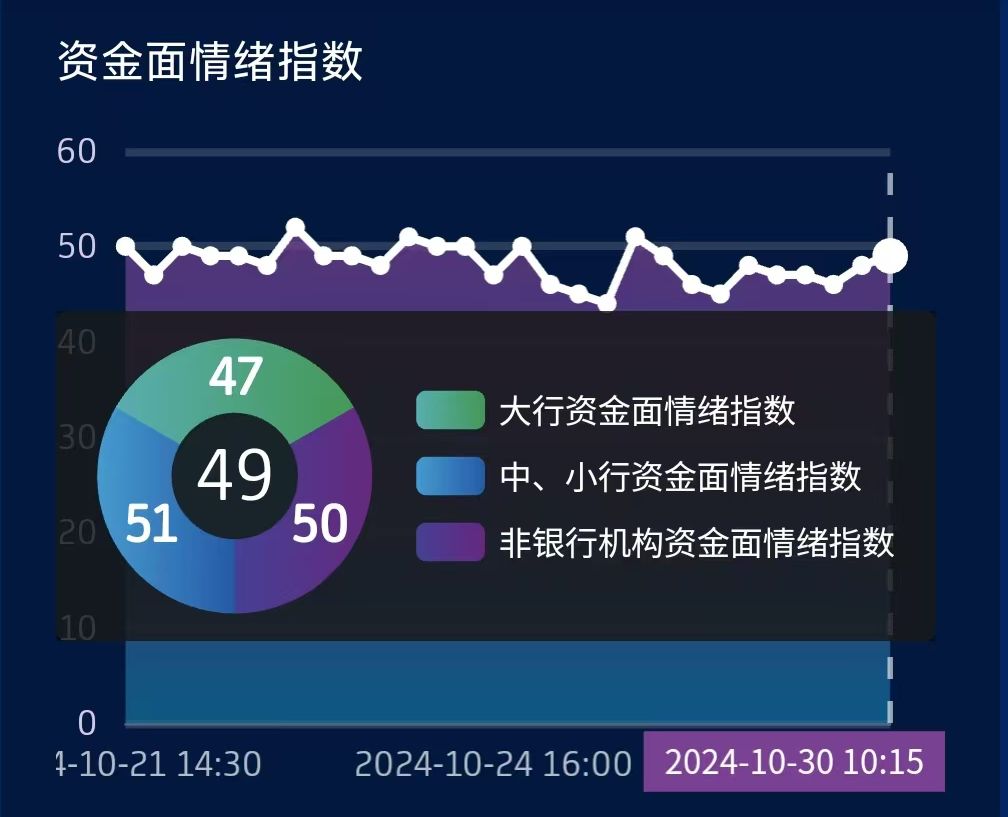

月末最后两天逆回购到期量较大,虽有资金净回笼,但跨月资金面整体保持稳定。早盘股债之间仍然反复拉扯。在美国大选开启,美国和欧盟对华出台强硬措施,人民币汇率贬值之际,股指震荡回调,债市跷跷板上涨。

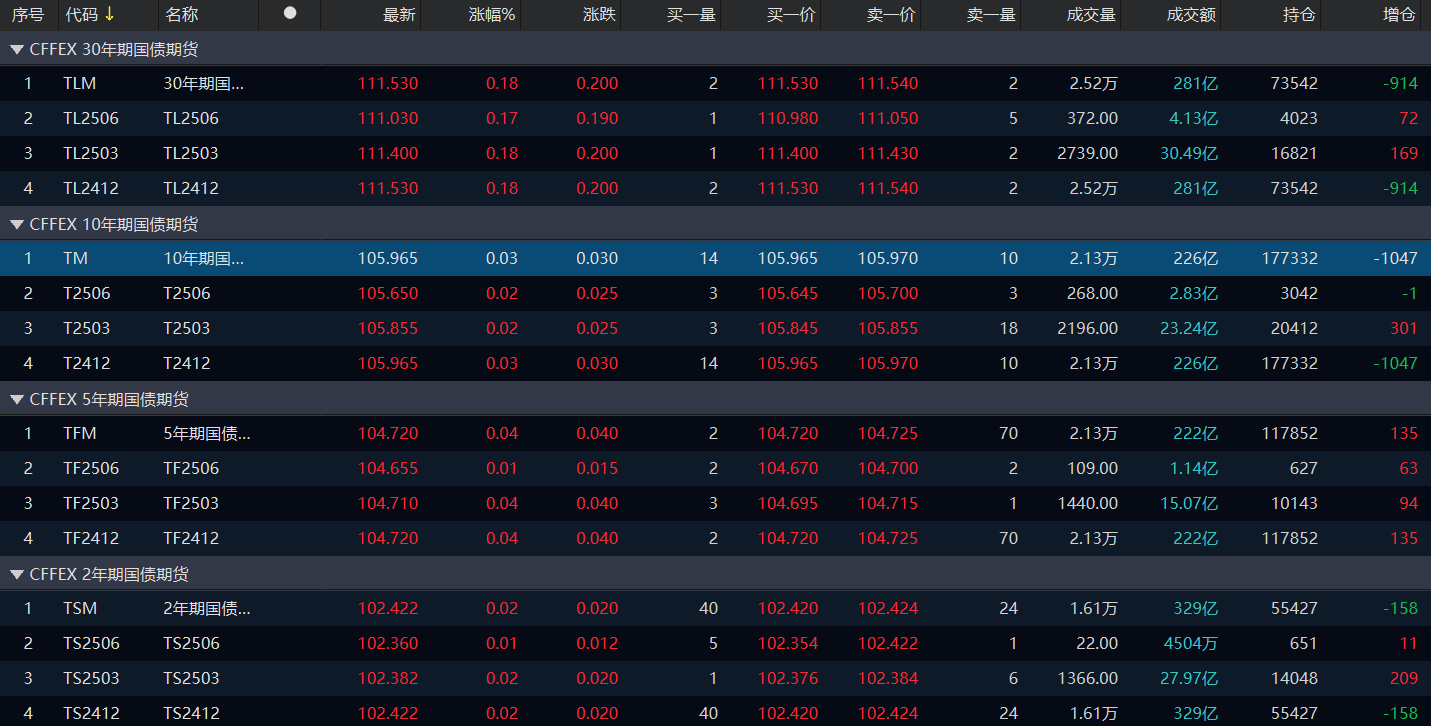

利率和信用近期都是窄幅波动有逐渐企稳回暖迹象。但多头仍忌惮11月初会议可能出台的增量政策,虽蠢蠢欲动但仍保持谨慎。10年国债期货在重回中期趋势线105.88后围绕上方压力105.95-106之间反复震荡。利率债各期限多数收涨,信用债也有回暖,活跃券种涨多于跌,存单方面仍保持稳健。

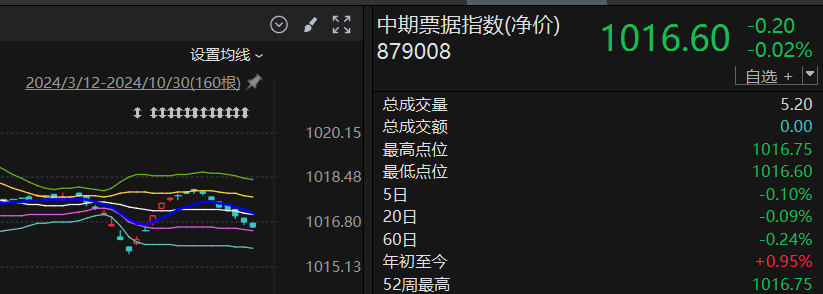

中票净价指数仍有惯性下跌,后市继续观察是否能在通道下轨企稳,完成二次探底后回升。ETF方面也是利率债表现较好,信用债仍有小幅回调,公司债和城投债ETF持续在通道中轨上方小幅震荡,等待选择方向。

机构交易方面,基金早盘整体小幅净卖出但对10年国开有小幅净买入,券商恢复净买入。整体策略上投资者可继续保持当前持仓,以稳健型中短债以及存单基金为主,静待明天公布的PMI数据以及下月初的重要会议。

$国寿安保尊恒利率债债券C(OTCFUND|008876)$

$红土创新丰源中短债C(OTCFUND|014802)$

$浦银安盛中短债C(OTCFUND|006437)$

追加内容

本文作者可以追加内容哦 !