近期,全球流动性环境持续释放宽松信号,美联储时隔4年重启降息周期后,11月8日议息会议继续降息的概率仍较高。国内10月21日LPR史上最大幅度降息之后,相关部门表示年内仍有25BP-50BP的降准空间。

此外,全球央行近期掀起“降息”潮,在资本市场可能出现流动性拐点的背景下,受益于更低融资成本和更低利率的成长风格有望崛起,价值转成长拐点或将出现。

面对可能的成长风格占优,大家关注的焦点可能是,当前的科技成长主线可能是什么?

科技成长板块的估值依赖于产业“故事”所描绘的远景空间。当前国内资本市场较“诱人”的两大科技故事可能分别是(1)AI产业趋势的崛起;(2)国内科技自立自强。

前者是全球科技行业的贝塔,后者是我国在这场科技革命中的阿尔法。而信息技术国产化行业,就是结合这两者于一身的优势赛道。

什么是信息技术国产化:信息技术国产化,即信息技术应用创新产业,是中国为了建立自主可控的信息技术底层架构和标准,保障国家信息安全而推动的重要战略。信息技术国产化产业的核心目标是在芯片、传感器、基础软件、应用软件等领域实现国产替代,减少对外部技术的依赖,提升国内信息产业的竞争力。

站在当前时点,信息技术国产化或迎来三大催化:

一、政策端:资金端得到有力补充

2024年重要工作报告提出,为系统解决强国建设、民族复兴进程中的一些重大项目建设资金问题,从今年起开始拟连续几年发行超长期特别国债,2024年先发行1万亿元人民币。本轮超长期特别国债将聚焦国家重大战略实施和重点领域安全能力建设(“两重”),涉及科技创新等领域。

10月8日,国内重要会议指出:(1)国内7000亿元中央预算内投资已经全部下达,用于“两重”建设;(2)提前谋划并下达明年部分“两重”建设项目清单,未来加力支持“两重”。

整体而言,伴随未来财政政策力度空间的明确,“信息技术国产化”大概率是受益方向。

二、产业端:国产化空间广阔

信息技术国产化产业的本身发展背景在于,过去中国的IT底层标准、架构、产品、生态大多由国外IT商业公司制定,存在底层技术、信息安全、数据保存方式被限制的风险。

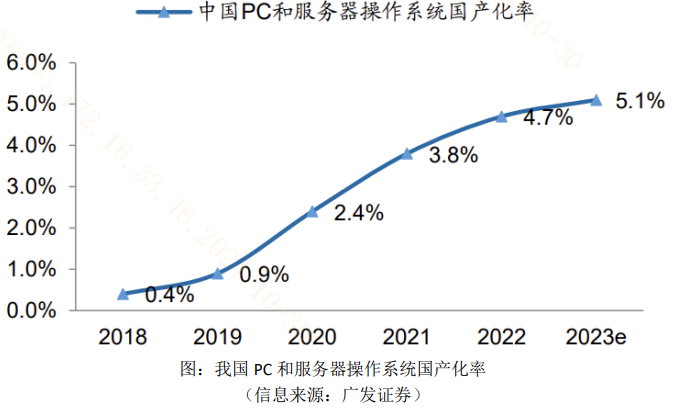

当前国内相关产品国产化率逐年提升,但仍然处于5%左右的低位。

10月22日,我国首个国产移动操作系统——原生鸿蒙操作系统正式发布,这也是继苹果iOS和安卓系统后,全球第三大移动操作系统。

此外,关于在芯片、光刻机领域的催化也频频出现,伴随优势国产产品的出现,我国信息技术国产化节奏有望加速推进,为产业链相关企业带来广阔盈利空间。

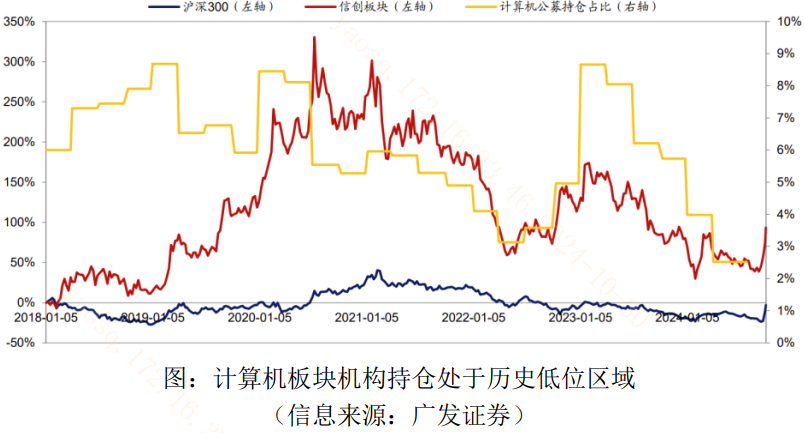

三、持仓端:计算机持仓处于历史低位区域

历史来看,在相对较低的持仓比例前提下,未来如果行业出现可观变化时,板块持仓“修正”空间或较大,可能会出现可观的行情。

当前与信创高度相关的计算机板块公募持仓处于2022年的低位区域,未来产业政策与趋势持续演绎后,行情修复或值得期待。

科创创业50指数布局我国优势“新质生产力”龙头,龙头占比达31%,其背后映的科技长期自立自强趋势或值得关注!

今日指数:科创创业50指数布局科创板和创业板总市值较大的50只科技龙头股。科创板和创业板各有优势,科创板的优势行业主要是芯片、创新药,创业板的优势行业主要是计算机、新能源,双创50相当于各取所长,代表中国整体新质生产力资产。科技龙头股流动性好,承接大资金的能力较强。

相关产品:双创50ETF(159782)

$双创50ETF(SZ159782)$

-- -- --

$上证指数(SH000001)$ $上海电气(SH601727)$

#ETF大V观市# #Mate 70系列部分零部件投产数大增##CPO概念股活跃,行情逻辑是什么?#

本文作者可以追加内容哦 !