作者懂酒哥

在白酒企业三季报如火如荼的披露过程中,口子窖的业绩表现属实给投资者们浇了盆冷水。这家安徽白酒企业上半年曾分别实现营业收入8.72%和归母净利润11.91%的双增长,到了三季度却迎来了经营数据的全面下跌,业绩表现不及市场预期……

股价方面,短短两个交易日,口子窖从10月28日收盘的42.79元,下跌至10月30日最低的38.74元,两日跌幅近10%,市场也纷纷选择用脚投票。

营收、利润双降,Q3格外拉胯

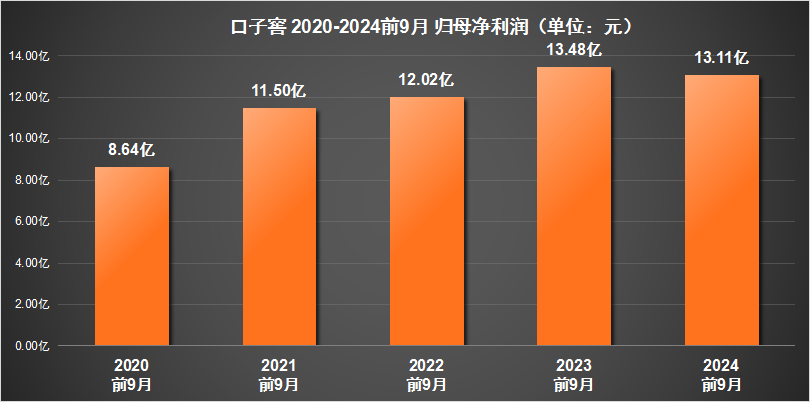

今年前9月,口子窖实现营业收入43.62亿元,同比下降1.89%;实现归母净利润13.11亿元,同比下降2.81%。

截至10月29日,已有金徽酒等在内的10家白酒企业发布了三季报,前9月归母净利润增速的中位数为10.15%,而口子窖以-2.81%,排名第7位。

从季度数据来看,三季度的口子窖在消费者购买力持续不振、白酒库存压力凸显等大环境下,业绩显得格外拉胯。报告期内,公司实现营业收入11.95亿元,同比下滑22.04%,环比也下降了14.56%。归母净利润为3.62亿元,同比下降27.72%,但环比增长0.71%。尽管口子窖三季度利润环比略有增长,但同比的大幅下滑依然对公司整体业绩产生了负面影响。

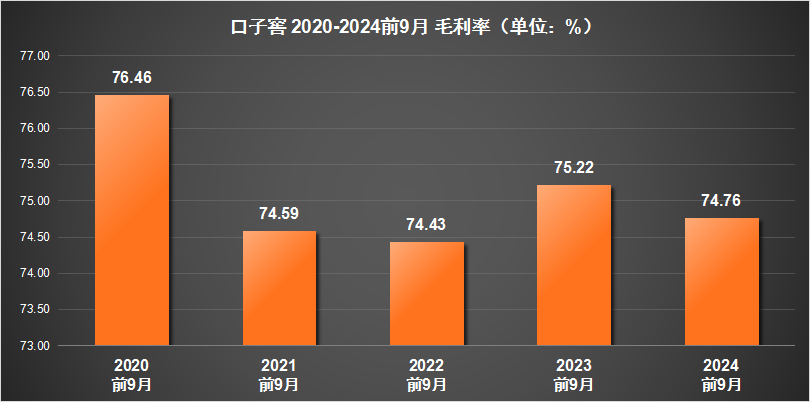

毛利率和净利率是衡量口子窖盈利能力的另外两个重要指标,但公司在这两点的表现依旧不及预期。前三季度口子窖的毛利率为74.76%,同比下降0.46个百分点。净利率较上年同期,也下降了0.28个百分点,降至30.05%。

毛利率的下滑反映了公司产品销售成本的上升或销售价格的下降,这对公司的盈利能力构成了一定的压力。

盈利质量下滑的背后,实则揭示了口子窖高毛利酒品销售受阻的现实。今年1至9月期间,口子窖高档白酒的销售收入为41.12亿元,同比下降了3.09%;中档白酒的销售表现则更是惨淡,销售收入大幅下滑27.36%,仅录得0.49亿元。尽管在低档白酒市场,口子窖实现了44.47%的同比增长,销售收入达到0.91亿元,但由于其销售额基数相对较小,这部分增长对于整体业绩的提振效果并不明显。

酒品滞销,合同负债大降

从口子窖的库存情况来看,公司确实面临一定的库存压力。根据三季报数据,公司存货较上年末增加了11.57%,占公司总资产的比重上升了4.09个百分点。这一增长,可能显示出口子窖市场需求不足或销售渠道不畅的问题。

口子窖在部分区域市场的销售情况不尽如人意。在省内的合肥市场,口子窖的市场份额不断被古井、迎驾等徽酒品牌和外来品牌所蚕食,销量大幅下滑。据相关报告显示,口子窖去年在安徽省内的销量都有所下滑,其中合肥市场尤为严重。因销售不畅,口子窖的产品积压库存问题逐渐凸显。

目前,终端门店收到的口子窖主流产品出厂日期多为2022年初,而古井、迎驾的主流产品则以2022年下半年为主。

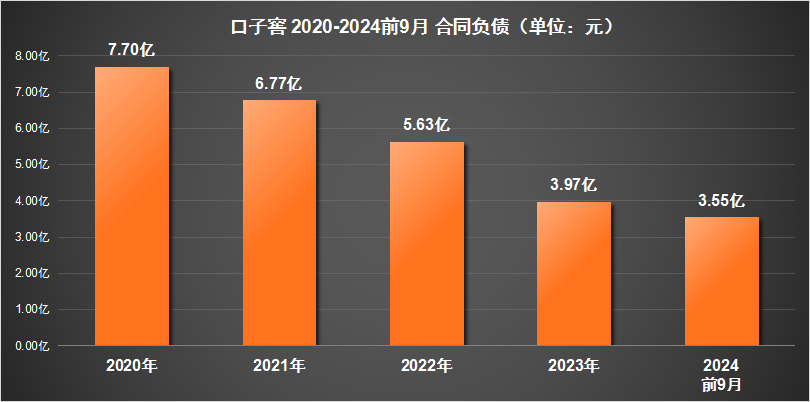

此外,合同负债作为预测口子窖未来营销预期的重要指标,自2020年起,该项数值从7.70亿元开始逐年下降,今年前9月降至3.55亿元,这一变化反映出市场需求或客户预订热情的降低。

全国化进程放缓,与迎驾贡酒差距放大

“西不入川、东不入皖”,表明了安徽酒企的高度内卷化,为了更好实现营收增长,全国化是发展必经之路。然而,口子窖2024年的业绩表现,却呈现出双面积压的尴尬场面。

今年前9月,口子窖在安徽省内实现销售收入35.55亿元,同比下滑1.65%;省外市场实现销售收入6.96亿元,同比下滑8.14%。这一数据表明,公司在省外市场的拓展并不顺利,销售收入出现了明显的下滑。

在经销商方面,截至2024年三季度末,口子窖经销商数量达到1008家,尽管公司在报告期内增加了57家经销商,但省外市场的经销商表现并不理想。由于市场需求不足和销售渠道不畅等因素影响,部分经销商可能面临销售困难,导致产品积压和库存压力增加。

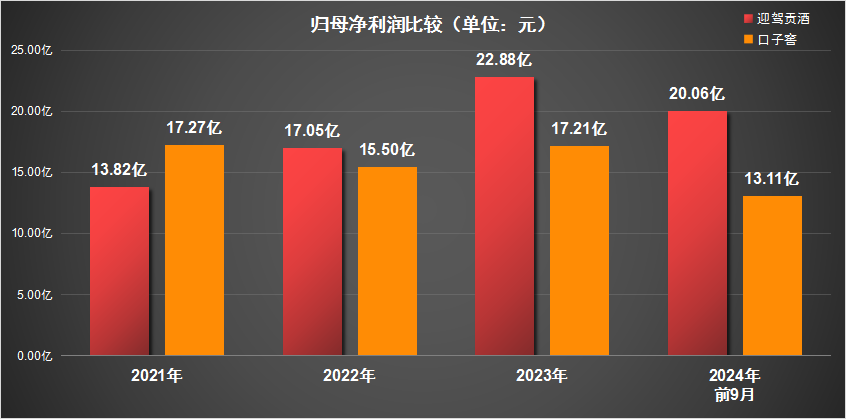

值得注意的是,在徽酒市场中,口子窖长期盘踞榜眼地位,但从2022年起,被迎驾贡酒大幅赶超。当年迎驾贡酒实现归母净利润17.05亿元,两者相差不到2亿元。

但到了今年前三季度,迎驾贡酒归母净利润增长20.19%,累计盈利20.06亿元,两者差距扩大至将近7亿元。

口子窖和迎驾贡酒的差距不断扩大,有专业人士认为是该公司的营销模式脱节所导致。口子窖采用大商制的销售模式,市场运作、地推、终端投放等工作均由经销商掌控。这种模式下,公司对市场的掌控力较弱,难以根据市场变化及时调整销售策略。相比之下,迎驾贡酒在营销方面更加灵活,能够根据不同区域和渠道的特点制定针对性的销售策略。

此外,随着消费者需求的不断变化和升级,白酒市场的主流价格带也在不断提升。然而,口子窖在产品升级方面相对滞后,未能及时推出符合市场需求的高端产品。相比之下,迎驾贡酒在产品升级方面表现更为积极,相继推出了多款高端白酒产品,提升了品牌的市场竞争力。

本文作者可以追加内容哦 !