首发 自媒体 看见股道 2024年10月30日 17:29 湖北 (时间有效,周一和周三发文)

交易是一个道术结合的过程,交易更是一场修行,技术和修为缺一不可!价值有界,成长有轨,周期有道,题材无边!股道,顺势而为,道术结合,仓位管理,价值投资,知行合一!高成长、低估值、好买点,悟对道、用对术,这个世界终有一天属于我们!

2023-12-22【周期量化】制冷剂周期,十年轮回,未来已来!

2023-12-25【周期量化】制冷剂配额方案征求意见稿核心观点解读!

2024-01-15【周期量化】制冷剂配额已核发,配额集中度略高于预期!

2024-01-15【周期量化】巨化股份控股飞源化工,400亿市值被低估!

2024-03-20【周期量化】2024年制冷剂有望成为最强的矛!

2024-09-04【周期量化】依旧认为400亿的巨化股份低估!

$巨化股份(SH600160)$ $三美股份(SH603379)$ $东阳光(SH600673)$

十年前二代制冷剂执行配额的时候,由于2011年中国企业生产R410a不需要再致富高额专利费,使得R410a成本下降成为R22的有效替代品,压制了R22的价格上涨空间,加上无配额企业生产低价R22 混入市场,以及之后R32的放量,最终导致二代制冷剂未能走出大周期。

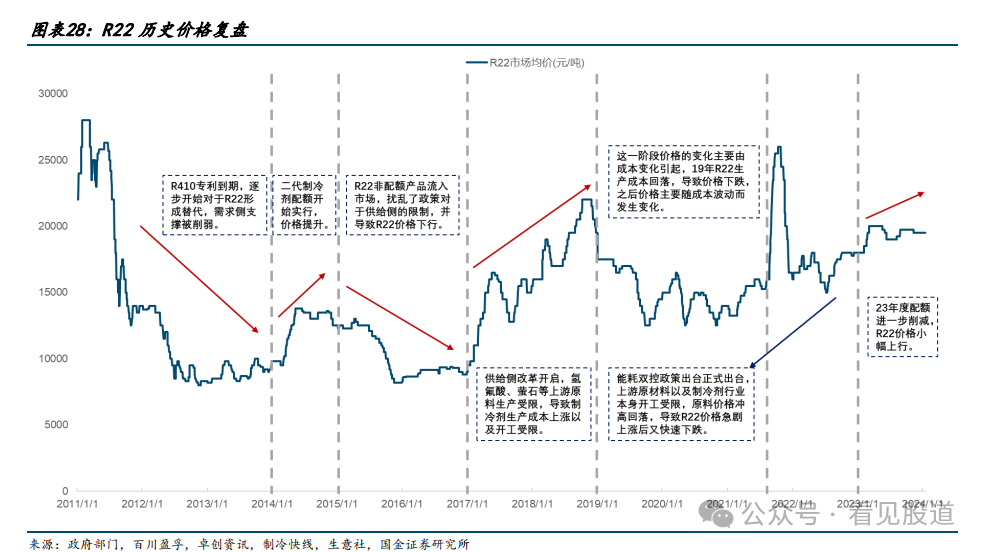

(1)以史为鉴:二代主流制冷剂 R22 价格复盘

阶段一(2011 年下半年至 2013 年年末):杜邦、霍尼韦尔、大金 R410a 在中国区专利于

2011 年到期,中国企业生产 R410a 不需要再支付高额专利费,进而使得 R410a 成本下降,成为 R22 的有效替代品,同时期原材料价格回落,最终导致 R22 价格下行。生态环境部于2013 年 8 月发布《关于加强含氢氯氟烃生产、销售和使用管理的通知》,11 月 20 日公布

2013 年度配额,因此对于全年生产影响不大,但市场已经开始存在涨价预期。

阶段二:(2014 年):2014 年是二代制冷剂实行配额制以后的第一个完整年度,因此价格从年初开始就持续呈现上涨趋势,最高达到 1.38 万元/吨,相较于年初涨幅达到 40.8%。

阶段三:(2015-2016 年):尽管配额管理制度对于 R22 的供给侧形成了限制,但实际上市场上无配额生产企业生产的低价 R22 混入市场对配额制度之下的 R22 市场形成较强的利空并对供需关系产生了较大干扰,进而导致 R22 价格失去支撑呈现下行趋势。

阶段四:(2017-2018 年):供给侧改革开启,氢氟酸、萤石作为等上游原料生产受限,多方面原因促使原材料匮乏企业成本上行,同时限制了制冷剂行业的整体开工率,进而导致供需格局优化,制冷剂行业景气度上行,R22 价格持续提升。

阶段五:(2019 年-2021 年 9 月):该阶段 R22 价格主要根据原材料价格变化而波动,受其他外部特殊因素影响较小。

阶段六:(2021 年 9 月-2022 年):《完善能源消费强度和总量双控制度方案》于 21 年 9 月正式出台,上游原材料以及制冷剂行业本身开工受限,原料价格冲高回落,导致 R22 价格急剧上涨后又快速下跌。

阶段七:(2023 年-至今):2023 年度国内 R22 制冷剂总生产配额由 2022 年度的 22.48 万多吨削减至 18.18 万吨,导致作为制冷剂用途的 R22 供给进一步收缩,但是由于下游需求也逐步萎缩,因此 R22 价格仅小幅上行。

具体而言,在性能方面,主流三代空调制冷剂 R32 相较于二代的 R22 拥有更低的 ODP 和 GWP 值以及更多的单位容积制冷量,因此无论从环保性还是从制冷效果的角度 R32 都可对于 R22 进行有效替代。另一方面,二代制冷剂价格相较于三代制冷剂价格没有明显优势,这一点在配额实施初期的 2014-2015 年尤为明显,因此从成本角度而言三代对于二代制冷剂的替代也不会存在明显障碍。换而言之,二代制冷剂的配额制并未对于制冷剂行业的供给侧形成刚性约束,而是通过更新迭代的方式加速了主流应用领域由使用二代制冷剂向三代制冷剂切换的进程与节奏,因此三代制冷剂依靠优异性能以及相对二代并不高昂的价格对于二代制冷剂的涨价形成了压制,同时 2015 年市场上存在的非配额产能进一步扰乱了二代制冷剂的供需关系,使得价格更加难以得到有效支撑。

价值成长:

【模式量化交易】价值成长篇!

【模式量化交易】指标专区!

【模式量化交易】技术派!

【模式量化交易】困境反转篇!

本文作者可以追加内容哦 !