新人入坑! 买入理由今年的收益有效增长,未来布局AI算力。

非专业个人,以下资料为入坑理由和复盘资料,非推荐,黑子没教养Gun。

天阳科技(股票代码:300872)是一家业内领先、高成长性、具有强大活力和创新精神的金融科技企业。成立于 2003 年,为创业板注册制改革首批上市企业之一。

天阳科技以科技服务为核心,为客户提供咨询、金融科技产品、金融 IT 服务、云计算、运营服务,持续赋能中国金融行业数字化转型。在超过 100 个城市建立本地化、专业化的研发和服务团队,服务超过 300 家金融行业客户,覆盖中央银行、政策性银行、国有银行、股份制银行、地方性商业银行、非银行金融机构等,并在信创、数字化金融、信贷、交易银行、信用卡、零售、营销、风险管理、征信监管等众多细分领域具备核心竞争力。

天阳科技已获得华为认证级 ISV 合作伙伴,公司的主要产品也获得华为鲲鹏兼容性认证和华为 Taishan 200 服务器的兼容性认证,公司四大核心产品,信用卡、信贷、数据、风险全部获得华为鲲鹏兼容性技术认证,公司也以许可贡献者的身份加入了欧拉社区。此外,公司的适用于手机终端的产品可以适配鸿蒙系统。

在信贷领域,天阳科技综合信贷管理平台及天元数字化运营平台发挥着强有力的支撑作用。赛迪顾问权威发布的《2023 年度中国银行业 IT 解决方案市场份额分析报告》显示,在 2023 年的信贷管理系统解决方案市场上,天阳科技位列市场第三名,并基于大型金融机构服务经验形成了一套从咨询到平台,到实施的信贷业务重构建设体系。

天阳科技在数据安全方面也有诸多举措。其数据安全解决方案使数据处理活动的各个关键节点都符合数据合规管理的要求,帮助企业避免法律风险和罚款,保护企业声誉和品牌形象。公司自主研发的一套基于 API 网关实现接口返回参数级粒度数据脱敏的软件系统,能够灵活配置动态脱敏策略、无代码侵入、业务适配度高、部署便捷、应用高效,动态去除敏感信息,有效保护客户信息。

天阳科技还在积极探索金融科技与人工智能的结合。2024 年 1 月,公司与阿里云重磅发布 “探道数据中台” 和 “天阳纪元测试大模型” 两项联合解决方案;与湖南大学签署合作协议,基于国家超级计算长沙中心的超算平台,共同建设金融超算研发中心,联合发布了天策多模态大模型。此外,公司于 2024 年 7 月 18 日披露了对蚌壳智能的投资公告,旨在将蚌壳智能在大模型领域的研发成果和可持续研发能力,与公司在金融应用领域领先的产品和解决方案融合。

以下资料来源于官方资讯。

--中证智能财讯天阳科技(300872)10月29日披露2024年第三季度报告。前三季度公司实现营业收入14.02亿元,同比下降2.01%;归母净利润8526.98万元,同比增长38.63%;扣非净利润1621万元,同比增长20.03%;经营活动产生的现金流量净额为-1.95亿元,上年同期为5112.59万元;报告期内,天阳科技基本每股收益为0.21元,加权平均净资产收益率为3.26%。

--公司把握AI机遇,将向商业银行及其他金融机构提供全面的大模型应用解决方案。针对国内外算力市场面临着算力供给短缺、多厂商异构算力融合等复杂情况,公司已经同首都在线、湖南大学及国家超级计算长沙中心展开合作,布局算力的建设,未来还将增加大规模算力部署的投入。

--司也增加了在金融大模型及算力领域的投入,已与首都在线、湖南大学及国家超级计算长沙中心开展合作,布局算力的建设,未来还将增加大规模算力部署的投入。公司加强应收账款管理、加大长账龄应收账款清理力度,因而2023年信用减值损失较2022年减少0.21亿元,也为公司净利润增长带来正向贡献。此外,公司可转债计提利息,也使得2023年全年和2024年第一季度分别多支出0.31亿元、0.12亿元利息费用。

从股本股东数量看不出来有庄家,主力进入,笔者希望慢牛。毕竟是他的客户都是金融客户,做好回扣不差工钱!

技术面聊聊,无任何投资建议。

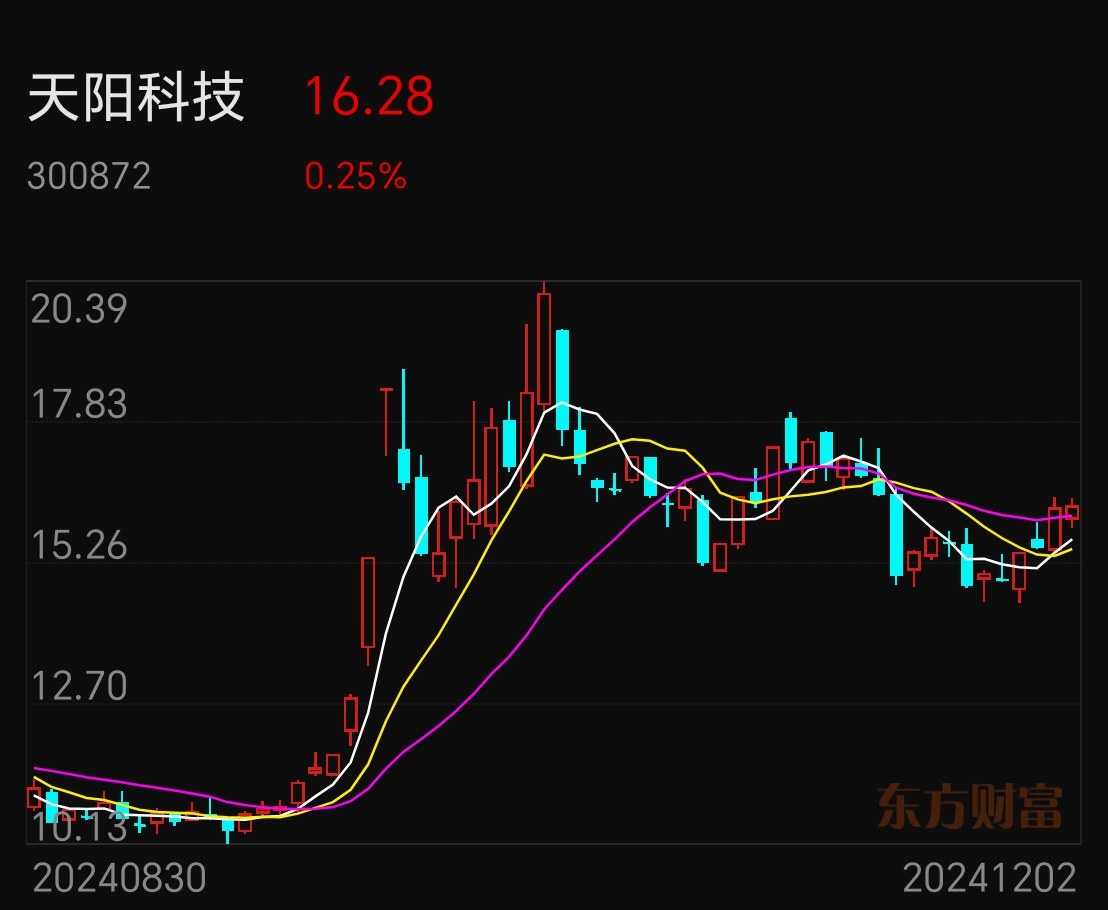

该股基本面良好,价格处于前高附近,整理后有望慢牛,目前A股上串下跳,求稳而加仓天阳。

笔者上一个重仓是……小微

官方资讯利好:

2024年10月31日,天阳科技新增“鸿蒙概念”。

入选理由:2024年10月22日回复称,公司的适用于手机终端的产品可以适配鸿蒙系统。

公司涉及的其他概念:西部大开发、算力概念、数据要素、信创、高送转、跨境支付、智慧政务、数字货币、华为概念、国产软件、云计算、区块链、人工智能、互联金融、大数据。

个人观点,非投资建议。

$天阳科技(SZ300872)$

本文作者可以追加内容哦 !