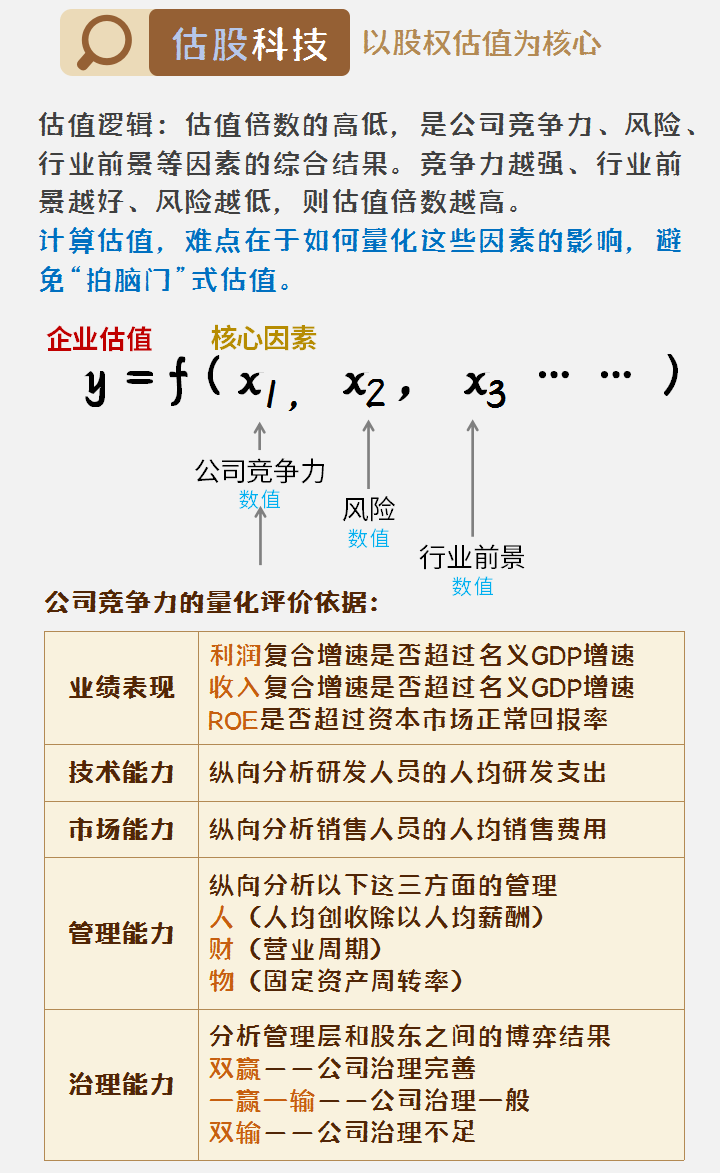

要判断估值风险,首先要计算合理估值。

理性投资者如何估值,一般遵循如下逻辑。

估值风险(即动态市盈率的变动)要么来自竞争力和经营风险的变动,要么来自行业增速预期的变动。按照估股的模型,短期来看,竞争力或经营风险的变动,往往只能引发约20%的跌幅,而行业增速预期的变动,则可能导致40-60%的跌幅。

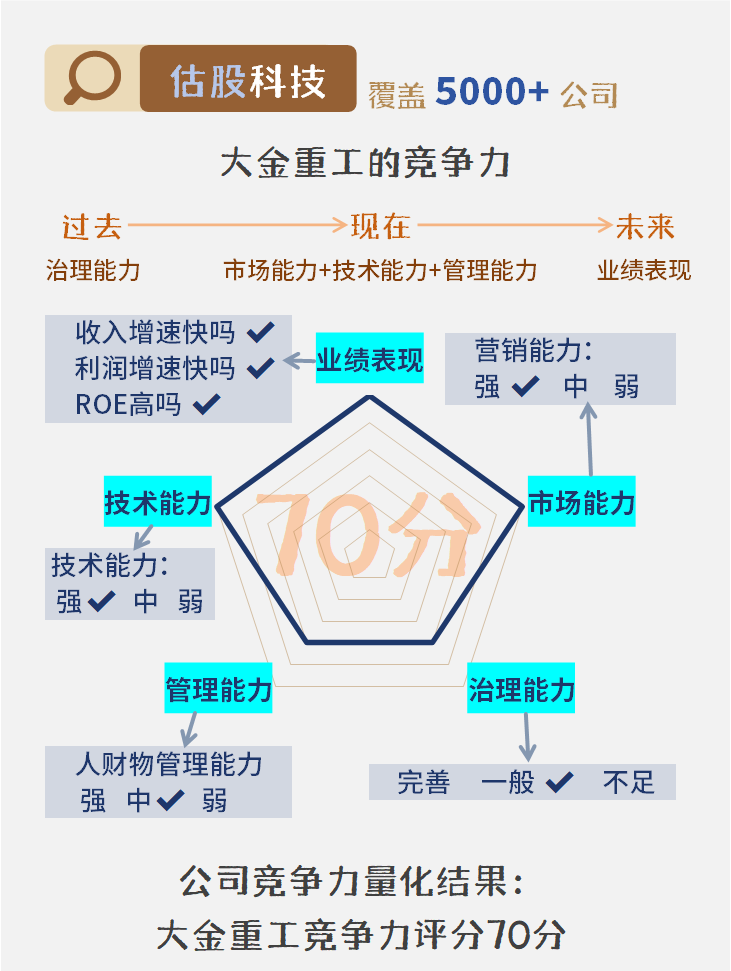

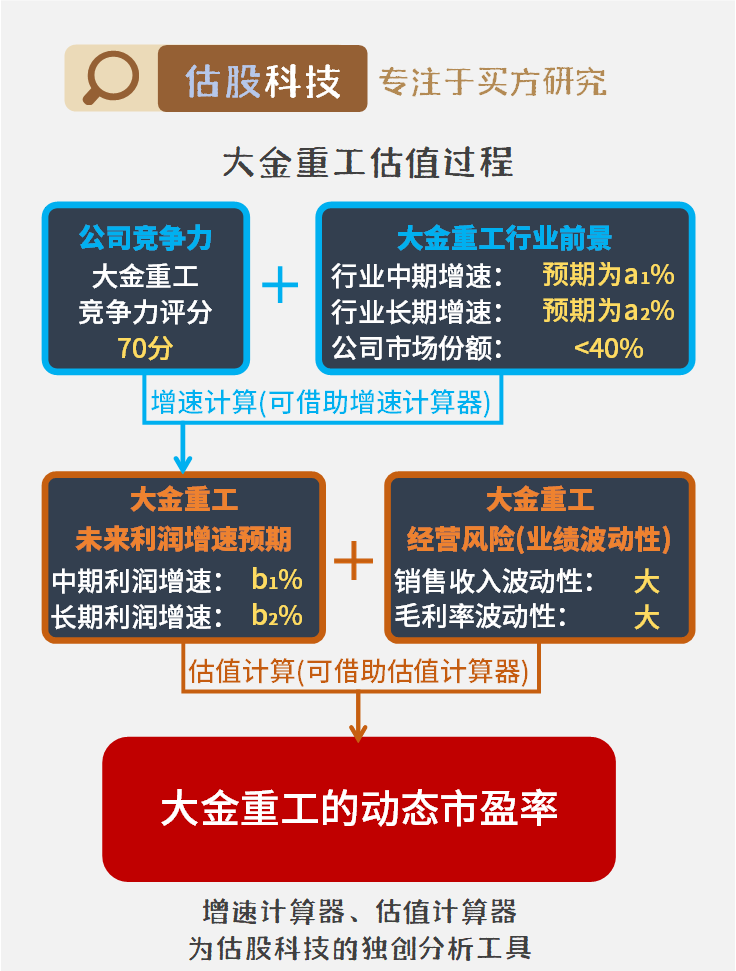

以大金重工为例,来看估值风险的计算过程:若预期大金重工所在行业中长期增速为15%,则其动态市盈率为25-30倍;若预期行业中长期增速为10%,则其动态市盈率为17-20倍;若预期行业中长期增速为5%,则其动态市盈率为11-13倍。当行业增速预期从15%下滑至10%、甚至5%的时候,大金重工的动态市盈率将从25-30倍下滑到17-20倍、甚至11-13倍。

提示:本文仅作为估值风险参考案例,不代表任何投资建议。成长股(相对于价值股)业绩增长速度更快,估值常常更高、也更容易产生估值泡沫,因此更需要判断估值风险。如何精确衡量成长股(尤其是优质成长股)的估值风险,请关注估股的后续内容。

估股科技,专注于买方研究。

$大金重工(SZ002487)$

追加内容

本文作者可以追加内容哦 !