过去几年,由于生猪销售价格持续走低,业内各大养猪企业纷纷开始“屯粮”过冬,等待着下一个猪周期的来临。而寒冬之下,热火暗藏,庞大的人口基数与规模化的居民猪肉消费需求,仍旧是猪企逆风翻盘的锚点。

历经多年的修复和重塑后,牧原股份(SZ:002714)凭借完整的产业链、价值链与创新链率先崭露头角,公布了一份令行业为之振奋的三季度报告。财报显示,该公司不仅业绩显著增长,现金流情况及财务结构也得到了持续改善。

穿越寒冬的牧原股份,如今正值内驱力的井喷式爆发期,有望继续通过养殖指标的进一步优化保持行业竞争优势。同时,牧原股份的成功也为养猪产业走出泥潭、在全新周期中创造价值提供了可行性范本。

一、多点开花,业绩与现金流稳增长根据《中国生猪市场月报》,活猪2024年8月的平均价格达到了20.35元/公斤,环比上升9.11%,同比上升19.90%。同时,猪肉的价格也呈上涨趋势,达到31.05元/公斤,环比增长6.75%,同比增长16.82%。

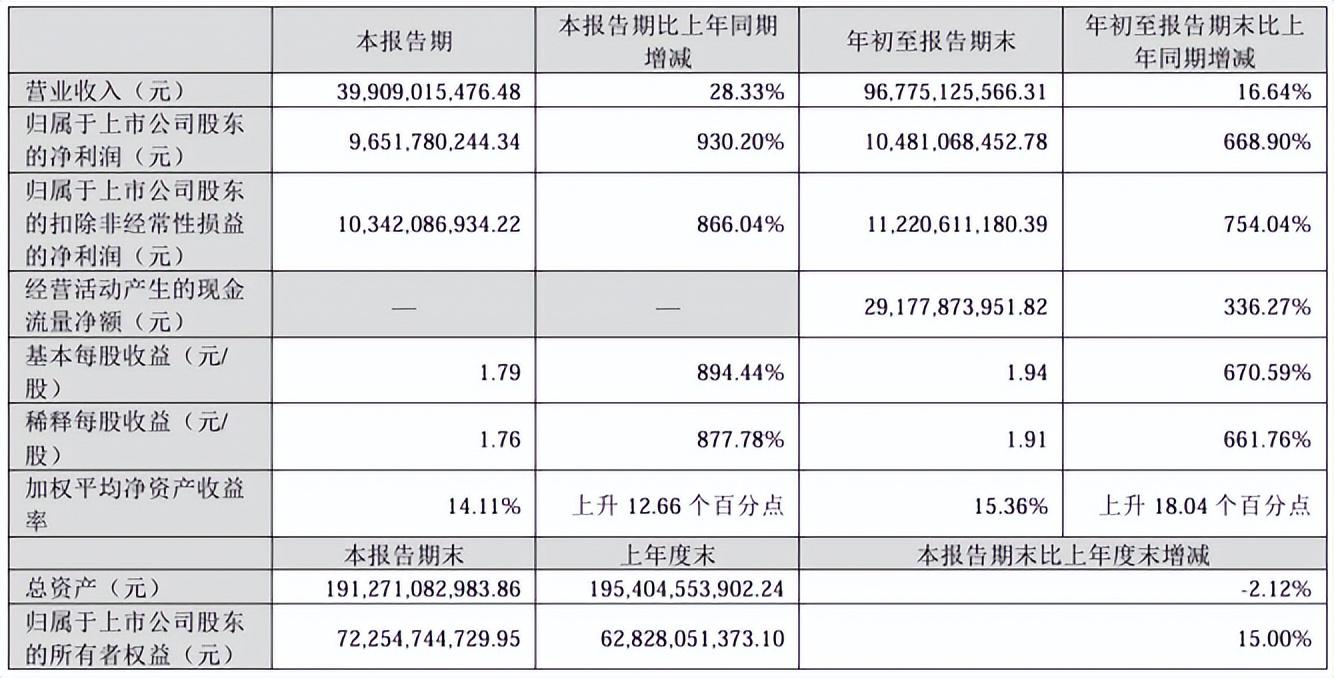

猪价的回暖,成为提振牧原股份收入的有力拉手。2024年前三季度,该公司实现收入399.09亿元,较2023年同期的312亿元增长28.33%;归母净利润96.52亿元,同比增长930.20%;扣非后净利润更是同比增长866.04%至103.42亿元。

追溯牧原股份近年来的盈利表现可知,该公司仅在2020年三季度、2022年四季度取得过单季度盈利破百亿的成绩。也就是说,业绩复苏的首个季度,该公司的盈利水平便达到了历史峰值,净利润的“含金量”不言而喻。

不过牧原股份在电话会上透露,其屠宰业务暂处于亏损状态,但三季度减亏明显,整体经营业绩持续好转。该公司表示,其四季度的屠宰量预计环比增加,后续屠宰产能利用率也会有一定增长,助力该业务板块早日扭亏为盈。

2024年前三季度,牧原股份的总收入为967.75亿元,不仅较2023年同期增长16.64%,还创造了近五年来的收入新高;归母净利润104.81亿元,同比增长668.90%;扣非后净利润为112.21亿元,亦实现了754.04%的增长。

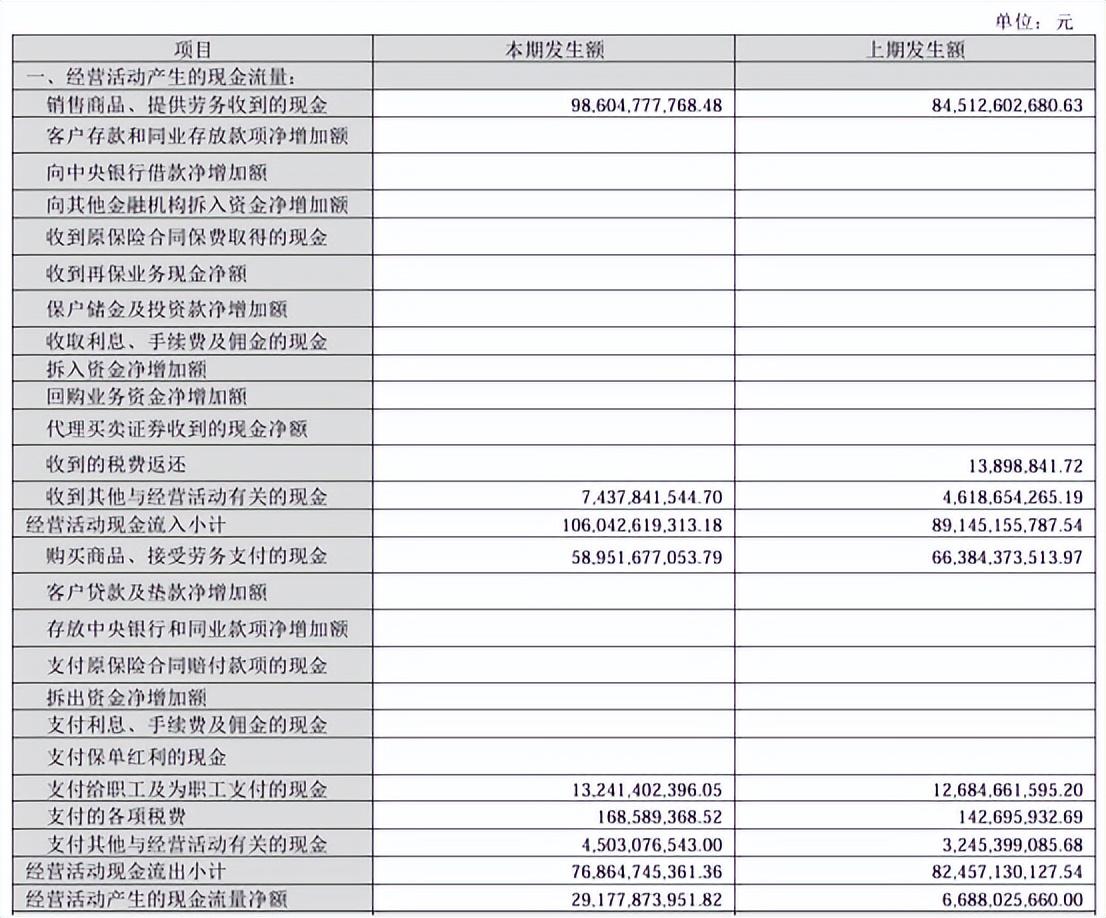

在业绩取得良好成效的同时,牧原股份的现金流与资产质量也得到了明显改善,前三季度经营活动产生的现金流量净额为291.78亿元,较2023年同期的66.88亿元大幅增长336.27%,为其增添发展动能。

截至2024年三季度末,牧原股份的现金及现金等价物余额为157.45亿元,同比增长18.59%。除此之外,该公司截至同期的资产负债率为58.38%,已较二季度末下降3.43%,预计后续将稳步下降至合理水平。

二、降本增效,挖掘成本价值空间截至2024年9月末,牧原股份的生猪养殖产能为8086万头/年,能繁母猪存栏为331.6万头,产能与生产效率稳中有增。该公司的商品猪销售均价也保持在高位,7月至9月分别为18.3元/公斤、19.71元/公斤和18.65元/公斤。

2024年前三季度,牧原股份出栏生猪5014.4万头,同比增长6.7%,其中商品猪4513.2万头、仔猪460.7万头、种猪40.5万头。三季度单季,该公司的生猪销售数量为1775.6万头,亦同比增长6.04%。

收入的增长和盈利的可持续背后,既有销售数量、价格的竞争优势,也离不开牧原股份对成本的严格控制。早在2022年第十八届畜牧饲料科技与经济高层论坛上,牧原股份董事长秦英林便提到了技术、管理与成本控制的重要性。

据“猪好多网”报道,秦英林在会上就饲料、育种、健康管理、养殖、屠宰五个环节进行了全产业链测算,并称倘若企业能够“死磕”技术,每头猪将存在600元的成本空间亟待挖掘,利润增长潜力巨大。

以上述降本增效策略为经营逻辑,牧原股份今年来的生产成绩得到改善,叠加饲料成本回落等利好因素,其生猪养殖完全成本持续下降,相较于今年年初15.8元/kg的成本,9月成本已降低2元/kg至略低于13.7元/kg,降幅超10%。

在三季度业绩交流会上,牧原股份董秘秦军表示其“每头猪平均600元”的降本目标已实现一半,扣除饲料价格影响,实际实现了三分之一。该公司计划继续提升生产效率、促进精细化管理,将生猪养殖完全成本于年末降至13元/kg。

国泰君安亦在研报中对牧原股份的发展持乐观态度,称其养殖成本行业领先且持续收窄,主要来自饲料原料下降和养殖指标改善。目前该公司PSY和存活率继续提升,各生产指标还有继续改善的空间,2024年全年养殖头均盈利丰厚。

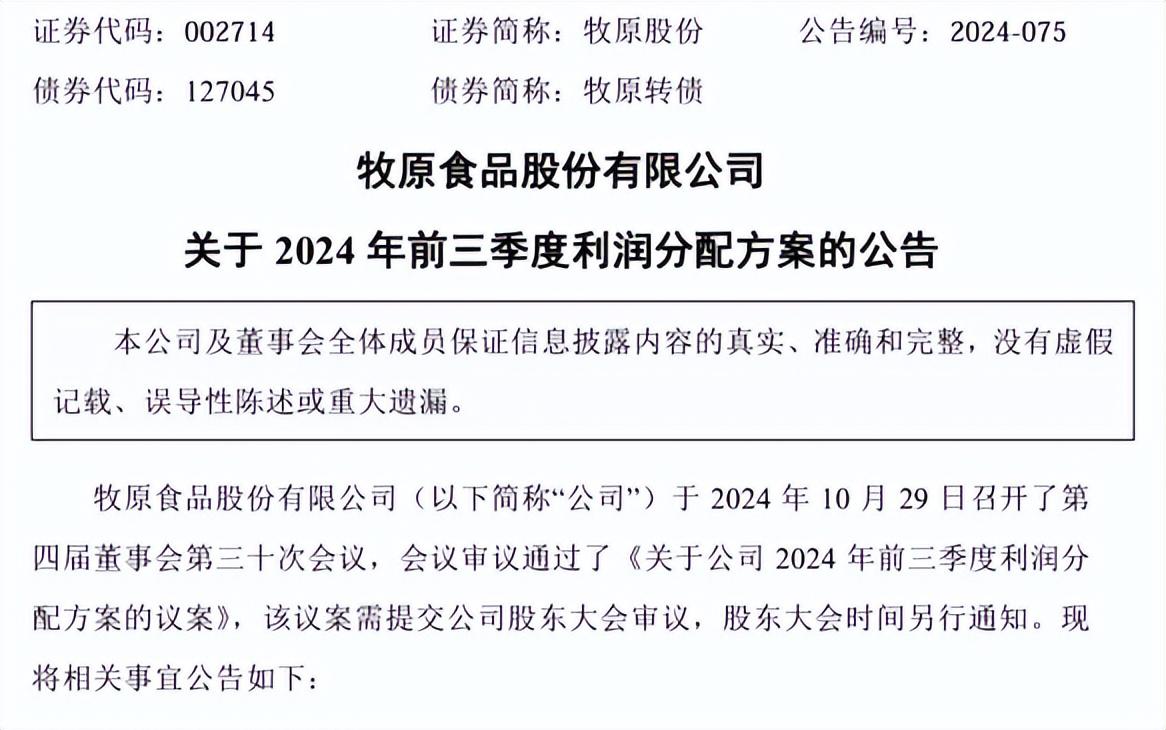

三、高额分红,多渠道提振股民信心业绩增长之际,为进一步完善股东回报机制,牧原股份于季报发布同日宣布进行分红,拟向全体股东每10股派发现金红利8.31元(含税),预计分红总额为45.42亿元(含税),占其2024年前三季度净利润的40.06%。

值得注意的是,这也是牧原股份上市以来首次在季报发布后向投资者分红。该公司2023年派发股息40.03亿元,分红比例为2022年度归母净利润的30%,意味着本次季度分红额度,已经超过其此前的年度分红。

牧原股份还修订了《牧原食品股份有限公司未来三年(2024—2026年度)股东分红回报规划》。报告内容显示,该公司每年以现金方式分配的利润,将由不少于当年实现的可供分配利润的20%调整至40%,与投资者共享发展成果。

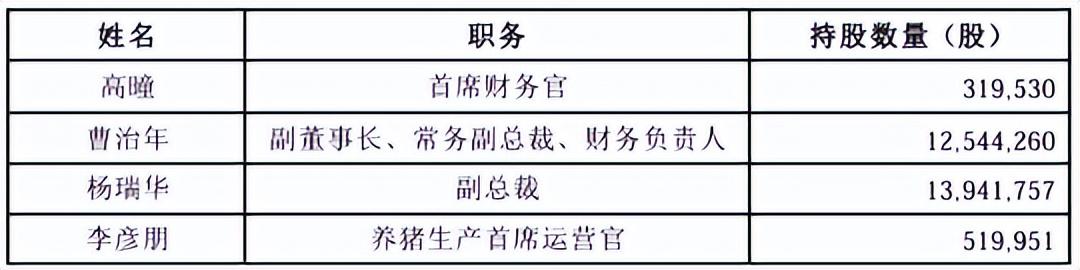

基于对牧原股份未来发展的信心和长期投资价值认可,该公司部分董监高及核心人员计划以集中竞价、大宗交易方式或法律法规允许的其他交易方式增持股份,增持金额不低于10亿元(含)且不超过12亿元(含)。

不仅如此,牧原股份还在9月末发布公告称,拟使用自有资金或自筹资金以集中竞价交易的方式回购股份,回购价格不超过58.60元/股,回购总金额30至40亿元,预计可回购股数约占其目前总股本的0.94%至1.25%。

牧原股份方面表示,本次回购的股份将不予注销,拟全部用于员工持股计划或股权激励计划,以此进一步完善治理结构,构建长期激励与约束机制,确保长期经营目标的实现,提升该公司的整体价值。

不难看出,在提升自身经营质效与市场竞争力的同时,牧原股份着重强调业绩增长与股东回报之间的动态平衡,构建了健康、稳定、可持续的长期发展轨道。近期的诸多看点,也让牧原股份的未来值得期待。

本文作者可以追加内容哦 !