#一众“妖”股势不可挡,你看好哪只?#

随着“924”一揽子超预期密集政策横空出世扭转市场悲观预期,中国资产迎来反攻时刻,A股市场增长中枢或正在结构性行情中震荡上行。那么,在行业结构波动演绎的当下,公募主动权益基金的行业调仓又交出了怎样的答卷?基金经理都做了哪些操作?

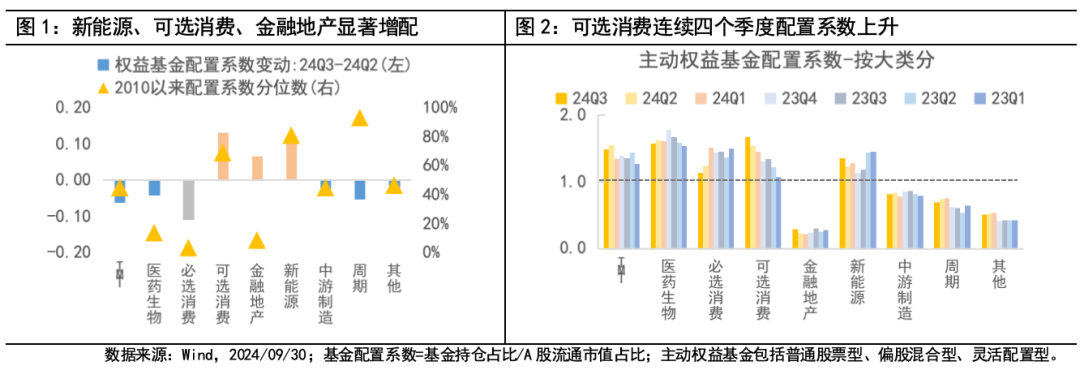

大类风格:加仓新能源、可选消费、金融地产,减仓必选消费、周期等

风格上,按配置系数季度变动幅度从大到小依序看,主动权益基金增配可选消费、新能源、金融地产;减配必选消费、TMT、周期等。

其中,增配风格方面:

1)新能源板块在供需两端均迎利好催化下或迎困境反转预期,再受权益基金青睐,当前配置系数历史分位数仍较高,具备一定拥挤度;

2)可选消费板块主要受益于出海逻辑和以旧换新政策加码下走出行情的家电、汽车等细分领域带动配置系数提升,并且自23Q1以来板块配置系数呈稳健上升趋势;

3)对流动性敏感的金融板块受益于海内外货币政策转向共振,自“924”以来在一系列超预期政策利好下率先受益,拉开首轮普涨反弹大幕,一马当先领涨市场。

减配风格方面:

1)必选消费或仍受困于市场对其存在较高的业绩担忧预期和内需弱势,其配置程度相比于前六个季度已有大幅下降;

2)TMT板块小幅回落内部分化,电子仍连续两个季度维持公募第一大重仓;

3)周期中多数偏防御或红利属性板块在风险偏好修复中获资金减配。

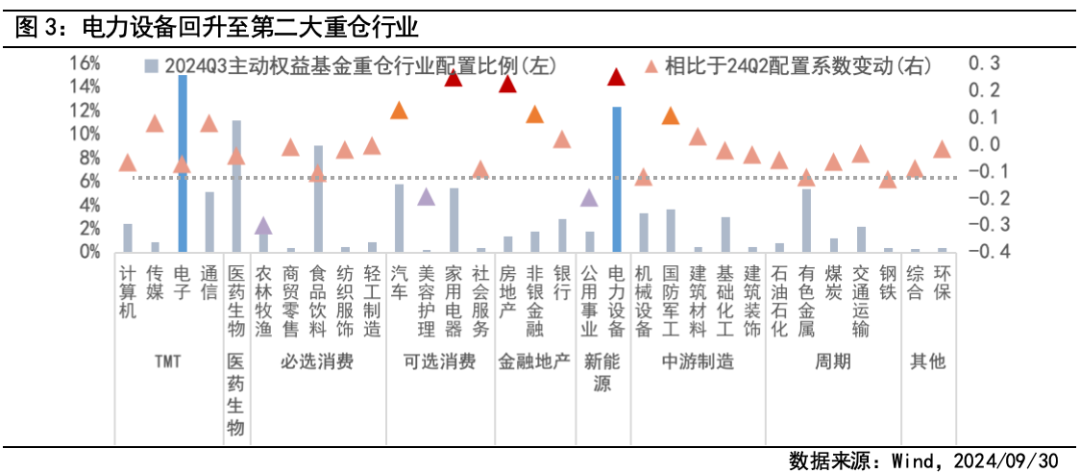

行业:加仓电力设备、家电汽车、金融地产等政策发力/受益方向

总体看,权益行业结构2024年三季度围绕政策受益链、结构牛补涨、景气度回升等投资逻辑支撑下变迁演绎,表现为减配公用事业、资源品等防御板块和部分内需相关的消费板块,而明显增配以供给侧具备改善预期且估值超跌修复中的电力设备、受益于“两新”的家电汽车和一揽子政策“礼包”加码支撑下的金融地产等顺周期板块。

电力设备供需两端迎利好,市场或交易产业反转预期获资金青睐增配。2024年三季度,电力设备重回公募权益基金第二大重仓行业,主要系板块在供需两端均迎一系列利好政策有望优化供需格局。供给端来看,光伏行业协会发声低于成本投标中标涉嫌违法,达成“反内卷”共识;此外行业或将根据能耗限制相关环节的产量,有望加速相关环节产能出清。需求端来看,一方面美国对中国光伏的双反政策有所松动,相关企业或迎出海窗口期;另一方面《能源重点领域大规模设备更新实施方案》的发布有望推动电力设备与发电设备需求增长。

家电汽车主要受益于设备更新和消费品以旧换新改善需求。在中央以旧换新政策持续兑现、地方补贴细则普遍落地的背景下,汽车、家电等需求均有明显改善;此外板块海外优势明显、出口需求高增且业绩具备一定韧性,多重逻辑共振吸引资金增配。

防御资产在行情进攻阶段受到减配。红利类资产(除牛市旗手金融板块外)如公用事业、石油石化、钢铁、煤炭、交运等2024年三季度均被减配。随着924以来市场风险偏好改善,此前偏防御的风格也迎来阶段性回调。

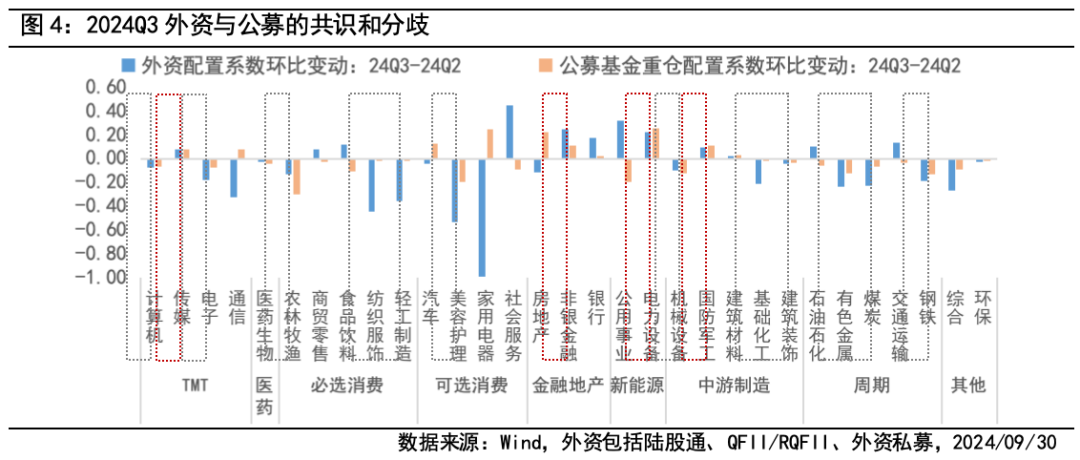

公募基金和外资的共识:加仓非银金融与电力设备、减仓必选消费与资源品

2024Q3权益类公募基金和外资一致加仓的行业主要集中在非银金融、电力设备、传媒、国防军工;一致减仓的行业集中在计算机、电子、农林牧渔、轻工制造、纺织服饰、美容护理、基础化工、有色金属、煤炭、钢铁等。而公募与外资的分歧主要出现在部分顺周期板块,消费类周期板块的差异化博弈可能一定程度也反映出外资与内资对国内基本面修复斜率产生不同预期。但整体基于市场相关主体的资金行为看,关注主要资金合力方向(非银金融、电力设备等)或将有望收获可观收益。

$家电ETF(SH561120)$

$美的集团(SZ000333)$

$券商指数ETF(SH515850)$

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

本文作者可以追加内容哦 !