1、 前言

大部分投资者的一生中,有大量的机会通过在合适的时机投资合适的几只股票,从而为自己或子女赚取巨额财富打下良好的基础。我们的目标就是寻找这样的股票,投资这样优秀的公司,从而实现财富的自由!

2、 公司简介

云南白药集团股份有限公司是一家主要经营化学原料药、化学药制剂、中成药、中药材、生物制品等的公司。公司产品以云南白药系列、三七系列和云南民族特色药品系列为主,共17种剂型200余个产品,产品畅销国内市场及东南亚一带,并逐渐进入日本、欧美等发达国家市场。公司是我国知名中成药生产企业之一,是云南大型工商医药企业之一,是中国中成药五十强之一。2022年12月,由北京大学社会调查研究中心和智联招聘联合主办的“中国年度最佳雇主”评选揭晓,云南白药集团荣膺“2022中国最佳雇主”殊荣。

三、主要财务指标

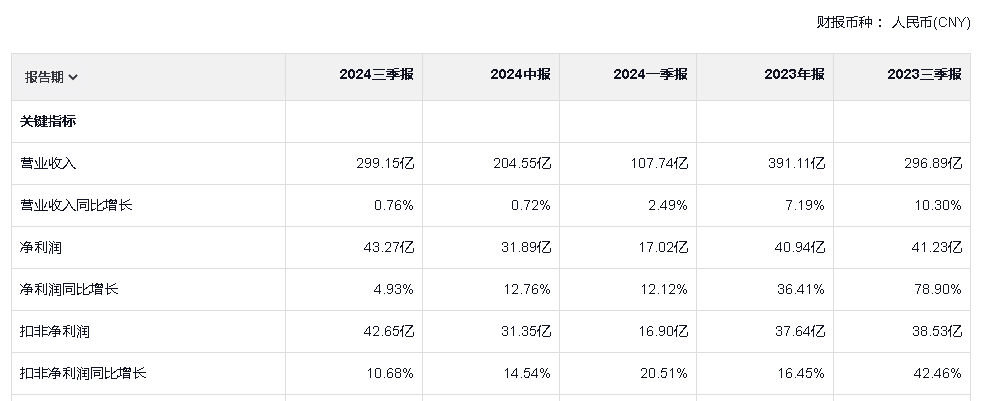

(一)营业收入

净利润43.27亿元,同比增长4.93%!从营收和利润方面看 ,公司本报告期实现营业总收入299.15亿元 ,同比增长0.76% ,净利润43.27亿元 ,同比增长4.93% ,基本每股收益为2.42元。

从历年的营业收入可以看出,公司的营业收入及净利润增长较为稳定。

(二)分红送配

公司分红稳定,自1993年上市以来保持常年连续分红的稳定记录,特别注意的是公司拟以2024年第三季度末公司总股本为基数 ,向全体股东每10股派发现金红利12.13元(含税),分红总金额21.64亿元 ,占公司前三季度归母净利润的50.02% ,此外不作转增及送股 。

注:以上图片仅截取部分

四、技术层面分析

(一)月线

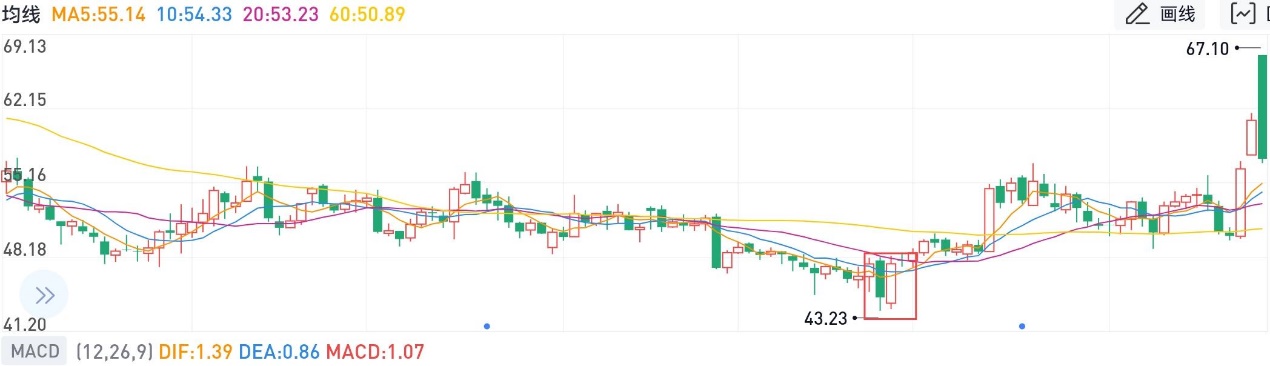

从月线中我们可以看出,公司股价(前复权)从2021年2月份的高点的103.78元一直下探到2024年2月份的43.23元左右,其中K线图上在2022年4月、2022年10月形成了双重筑底,但在2024年2月,股价继续下探至43.23月,与2020年3月的 爆发前的位置形成了双重筑底,这是一个非常关键的信号!

(二)周线

从周线中我们可以看出,2024年2月2日、2024年2月23日,多头与空头在不断的博弈,在2024年2月23日有了结果,多头占据了上风!表现为一根红色的“蜡烛图”!可以说是市场先生给我们的一个机会,安全边际较大!

(三)日线

短期的市场K线图中可以看出,9月20日出现了明显的“锤子”信号,可以说是“窗口”的出现,但由于9月26日受到宏观ZC的影响,K线图出现了“三连红兵”,这是“多头”占据上风的表现,说明有巨量资金流入,这个势头一直持续到了2024年10月8日!

五、投资分析

(一)核心竞争力

1、全产业链优势

公司在战略大品种中药材领域的长期、持续投入,实现了从种苗选育、药材种植到生产加工的全程、全产业链闭环,打造了稳固的公司战略药材的长期供应体系;

2、渠道优势

在药品方面,公司营销网络覆盖全国各省、区、县、乡镇的医疗机构和零售药店。在优势的OTC渠道方面,全国锁定服务5千家头部连锁,覆盖超过40万家门店;

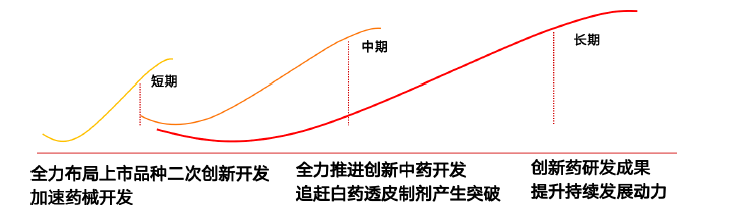

3、创新能力及产品布局优势

(二)品牌优势

云南白药是拥有120余年历史的中华老字号民族品牌,英国品牌评估机构“品牌金融”(Brand Finance)发布《Brand Finance 2023年度医疗保健——全球最具价值与最强医药、医疗设备及医疗服务品牌价值排行榜》报告,云南白药第三次入围全球最具价值医药品牌25强。2023年11月,全球性品牌战略管理咨询与设计公司Interbrand英图博略发布《2023中国最佳品牌排行榜》,云南白药排名中国品牌第35位,医药行业第1位。

六、个人感悟

(一)盈利点分析

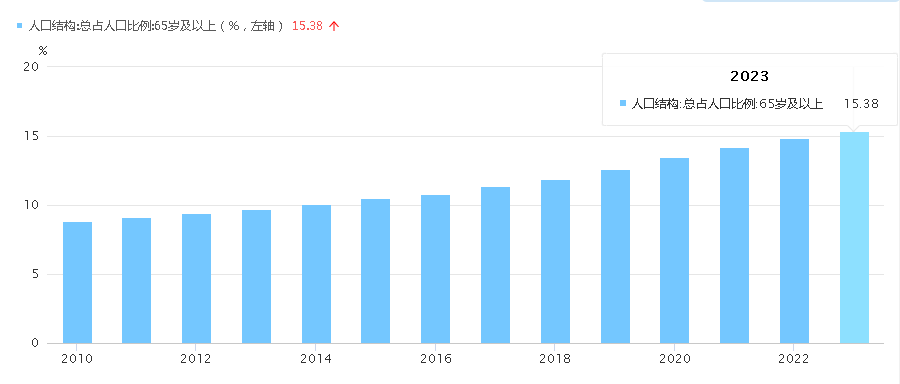

从行业需求看,人口老龄化和消费的复苏升级奠定了行业需求增长的确定性,国民健康管理观念的提升和消费需求结构的变化对行业品类结构的重塑提出了新的要求。在医保新机制、集中带量采购、处方外流等行业政策背景下,院外OTC市场份额日益扩大,未来增长潜力明显;线下零售药店连锁化、集中化趋势愈发明显,DTP药房渠道迎来较多利好。

(二)风险点分析

医药行业是受国家政策影响最深刻的行业之一,面临着行业政策风险。随着一致性评价、带量采购、医保支付方式改革等系列医改措施的深入推进医药市场格局持续变化,行业竞争将会加剧。

(三)未来增长点

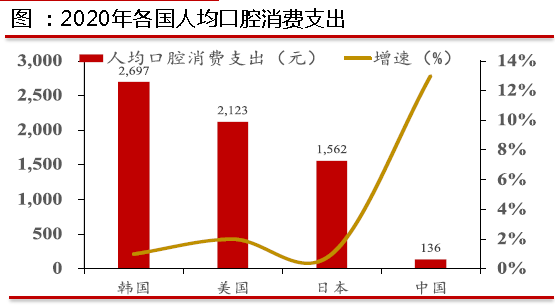

2020年中国人均口腔护理消费支出仅为136元,相比较其他国家而言,未来可增长空间较大,中国口腔护理市场前景广阔。

(四)中长期盈利指数

★★★★

#炒股日记#

$云南白药(SZ000538)$$同仁堂(SH600085)$$华润三九(SZ000999)$

注:本文仅作为作者个人的投资感悟,不作为投资买卖的建议。

—————————————注我,一起寻找更多值得投资的公司!——————————

本文作者可以追加内容哦 !